Налоговая проверка: понятие, цели и задачи

Налоговая проверка - это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты налогов и сборов. Правомерность проведения налоговым органом налоговых проверок подтверждается статьей 31 НК РФ и регламентировано главой 14 «Налоговый контроль» [17].

Налоговые проверки являются самым главным элементом системы налогового контроля. С их помощью осуществляется непосредственный контроль за полнотой и правильностью исчисления налогов и сборов в бюджет (ст. 82 НК РФ).

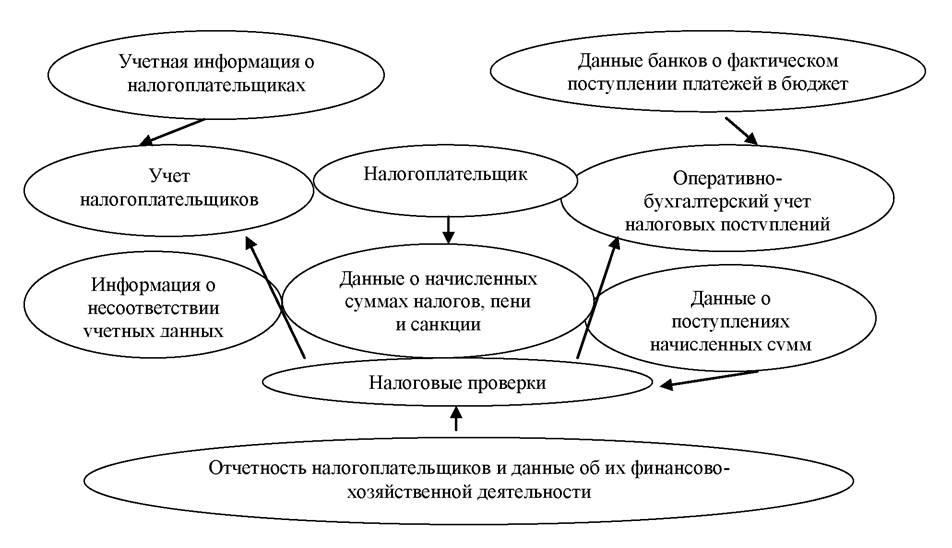

Однако, роль других форм налогового контроля также важна, а наибольшая эффективность налоговых проверок может достигнуть только через очень близкое взаимодействие с другими его формами. Взаимосвязь различных форм налогового контроля можно представить в виде рисунка 4.1.

Рисунок 4.1 - Взаимосвязь форм налогового контроля

Налоговой проверке подвергается вся отчётность налогоплательщиков, представляемая в налоговые органы. В результате проведения налоговых проверок определяются суммы налогов, пени и штрафных санкций, начисленных как самим налогоплательщиком, так и налоговым органом. Одной из важных составляющих информации, используемой при проведении налоговых проверок являются данные оперативно-бухгалтерского учёта о фактическом состоянии лицевых счетов налогоплательщиков и учётные данные о налогоплательщиках.

Несоответствия имеющейся в налоговом органе учётной информации фактическим данным, выявленные в ходе проверок, используются для уточнения учётной информации и привлечения налогоплательщиков к ответственности за несоблюдение налогового учёта.

Отметим тот факт, что до проведения экономических реформ 1990-х гг. теоретической и практической разработкой методов и форм проведения контроля занималась в основном экономическая наука.

Именно она занималась созданием теоретической базы и проводила классификацию различных форм и методов осуществления контроля.В настоящее время, когда гражданский оборот активно развивается, и его субъекты имеют полную экономическую самостоятельность, методы и формы осуществления контрольной деятельности в сфере налогообложения трансформировались. У них появилась юридическая значимость, и это нашло своё отражение в налоговом законодательстве.

Впервые в законодательной практике регламентируются инструментарий и формы налогового контроля, определены понятие и содержание налоговых проверок, их специфические особенности применительно к различным задачам и объектам налогового контроля.

Причём все действия налоговых органов должны соответствовать правовым нормам. В связи с этим, глубокое изучение форм и методов осуществления налогового контроля приобретает особое значение.

Основные элементы налоговой проверки можно представить на

рисунке 4.2.

Рисунок 4.2 - Сущность налоговой проверки

Субъектами налоговых проверок в основном являются налоговые органы. Однако в соответствии со ст. 87 НК РФ правом проведения налоговых проверок в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, обладают и таможенные органы. Кроме того, согласно п. 2 ст. 36 НК РФ, органы налоговой полиции при наличии достаточных данных, указывающих на признаки преступления, вправе проводить проверки налогоплательщиков в соответствии с законодательством РФ. Однако в марте 2003 года президент В.В. Путин расформировал Федеральную службу налоговой полиции и передал её полномочия Министерству внутренних дел РФ.

В связи с этим, появилось понятие налоговые администрации. Под налоговыми администрациями понимают все государственные контролирующие органы, имеющие в соответствии с законодательством право на проведение налоговых проверок.

4.2

Еще по теме Налоговая проверка: понятие, цели и задачи:

- Налоговая политика государства: цели, задачи

- 84 Налоговая политика, ее цели и задачи

- Налоговая политика, ее цели и задачи

- Участие других лиц в налоговой проверке (свидетели, эксперты, переводчики, понятые, специалисты)

- 6) Смешение понятий цели и задачи проекта.

- 1. Понятие аудиторской деятельности. Сущность, цели и задачи аудита

- 1.2. Предмет, понятие, цели и задачи инвестиционного права

- Исполнительное производство (понятие, цели, задачи);

- Глава 4 Налоговая проверка как основной метод налогового контроля

- 12.3. Основные понятия, цели и задачи\r\nрегиональной политики

- Понятие, предмет, цели и задачи финансового менеджмента

- Глава 1. Понятие, цели и задачи аудиторской деятельности

- 1.1 История развития управления человеческими ресурсами: основные понятия, сущность цели и задачи

- Повторные выездные налоговые проверки

- § 1.1. Понятие криминалистической идентификации человека по признакам внешнего облика, запечатленным на видеоизображениях, ее цели и задачи.

- Глава I. Основные понятия, структуры, инструменты, цели и задачи финансовой теории и финансовой инженерии

- Сроки и порядок проведения камеральной налоговой проверки