АНАЛИЗ И СТРУКТУРА ВАЛОВОГО ВНЕШНЕГО ДОЛГА РЕСПУБЛИКИ БЕЛАРУСЬ

Валовой внешний долг Республики Беларусь представляет собой невыплаченную сумму фактических текущих и ничем не обусловленных обязательств резидентов Республики Беларусь перед нерезидентами, которая требует выплаты основного долга и (или) процентов кредиторам.

Валовой внешний долг Республики Беларусь включает все обязательства перед нерезидентами, классифицированные в соответствии с Руководством по платежному балансу по типу финансового инструмента. В классификации финансовых инструментов выделяются следующие категории:

- долговые обязательства перед прямыми инвесторами и предприятиями прямого инвестирования;

- ценные бумаги (за исключением акций);

- торговые кредиты;

- кредиты и займы;

- счета и депозиты, другие долговые обязательства.

В состав валового внешнего долга не входят:

- акции и другие формы участия в капитале, поскольку они не предусматривают выплату основного долга;

- производные финансовые инструменты (форвардные контракты и опционы исключаются по той же причине, что и акции и другие формы участия в капитале, поскольку по производным финансовым инструментам не предоставляется сумма основного долга и не начисляются проценты) [25].

Валовой внешний долг формируется с выделением следующих секторов экономики:

1. сектора органов государственного управления,

2. сектора органов денежно-кредитного регулирования, банковского сектора и других секторов.

Сектор органов государственного управления включает все республиканские органы государственного управления, местные исполнительные и распорядительные органы и иные государственные органы, подчиненные Правительству Республики Беларусь.

Сектор органов денежно-кредитного регулирования включает органы, владеющие и управляющие международными резервами государства и, как правило, осуществляющие денежную эмиссию. В Республике Беларусь к ним относится Национальный банк.

Банковский сектор включает банки Республики Беларусь и небанковские кредитно-финансовые организации.

Другие секторы включают физические и юридические лица (их структурные подразделения), не указанные в определениях вышеперечисленных секторов.

Разграничение между долгосрочными и краткосрочными обязательствами основано на критерии первоначального срока погашения.

Долгосрочный внешний долг определяется как долг со сроком погашения свыше одного года или без установленного срока погашения.

Краткосрочный внешний долг определяется как долг, выплачиваемый по требованию или с первоначальным сроком погашения не более одного года.

В классификации обязательств по финансовым инструментам выделяются следующие категории: долговые ценные бумаги, ссуды, торговые кредиты, другие долговые обязательства. Межфирменные кредиты между единицами, состоящими в отношениях прямого инвестирования, отражаются отдельно. Другие долговые обязательства и межфирменные кредиты непосредственно подразделяются на просроченную задолженность и прочие [14].

Целью управления валовым внешним долгом является поддержание его на безопасном для страны уровне, а также минимизация рисков неисполнения обязательств перед иностранными кредиторами, формирование положительной кредитной истории страны, обеспечение ее инвестиционной привлекательности.

Основными условиями достижения цели являются:

- сбалансированное экономическое развитие и минимизация диспропорций в экономике за счет соответствия темпов экономического роста возможности расширения внешнего и внутреннего спроса;

- стабилизация внешнеторговой позиции;

- привлечение прямых иностранных инвестиций, наращивание денежного

предложения (эмиссии) с учетом соблюдения целевых параметров уровня инфляции и заданного валютного коридора;

- поддержание жестких бюджетных ограничений, формирование и поддержание на достаточном уровне золотовалютных резервов.

Основные задачи Республики Беларусь для достижения цели:

- осуществление системного анализа и контроля за состоянием валового внешнего долга и его составляющих;

- организация эффективного взаимодействия органов государственного управления по системному учету валового внешнего долга;

- формирование и корректировка системы пороговых значений индикаторов экономической безопасности в сфере внешних заимствований;

- внесение предложений о своевременной и скоординированной корректировке макроэкономической политики, направленной на недопущение превышения пороговых показателей;

- создание и совершенствование эффективной системы управления валовым внешним долгом, направленной на оптимизацию стоимости привлечения, сглаживание графика выплат, минимизацию рисков, возникающих при привлечении внешних заимствований.

Принципами управления валовым внешним долгом Республики Беларусь являются:

- гласность;

- комплексный подход к решению задач управления валовым внешним долгом;

- разграничение сфер ответственности и полномочий государственных органов в решении задач управления валовым внешним долгом;

- оперативность, своевременность и превентивность мер по нейтрализации источников возникновения рисков [25].

Управление внешним государственным долгом Республики Беларусь осуществляется в соответствии с Бюджетным кодексом Республики Беларусь от 16 июля 2008 г. № 412-3, Указом Президента Республики Беларусь от 18 апреля 2006 года № 252 «Об утверждении Положения о внешних государственных займах (кредитах)» и законом о республиканском бюджете на очередной финансовый год.

Регулирование валового внешнего долга осуществляется Национальным банком при помощи инструментов валютного, монетарного регулирования и механизмов регулирования деятельности банков.

Косвенное регулирование уровня внешнего долга банков осуществляется через инструменты валютного контроля и регулирования ликвидности банков, процентную политику, установление нормативов безопасного функционирования и управление рисками.

Указанные меры Национального банка в совокупности с разработкой (в случае необходимости пересмотром) Основных направлений денежно-кредитной политики позволяют своевременно выявлять и минимизировать риски банков, связанные с внешними заимствованиями;

Министерством финансов посредством осуществления учета и операций по привлечению, погашению и обслуживанию внешнего государственного долга, осуществления учета и операций по внешним займам, привлеченным под гарантию Правительства Республики Беларусь, а также посредством согласования внешних займов местными исполнительными и распорядительными органами.

Управление внешним долгом органов государственного управления осуществляется путем разработки (в случае необходимости корректировки) проекта закона Республики Беларусь о республиканском бюджете на очередной финансовый год; Министерством экономики посредством создания условий (включая формирование нормативного правового поля), реализации комплекса экономических инструментов, формирующих структуру побудительных мотивов, обеспечивающих поддержание дисциплины заемщиков и оказывающих влияние на стимулы по осуществлению внешних заимствований, позволяющих оптимизировать структуру и размер внешнего долга других секторов экономики.

Вместе с тем следует учитывать необходимость максимального ограничения прямого вмешательства государства в хозяйственную деятельность субъектов хозяйствования. В целом меры, направленные на сокращение внешнего долга, должны носить регулирующий (косвенный) характер. Применение прямых ограничительных мер по удержанию размера обязательств субъектов хозяйствования перед нерезидентами может допускаться в исключительных случаях в качестве крайней меры для обеспечения экономической безопасности страны.Регулирование валового внешнего долга должно осуществляться с учетом того, что его рост является следствием недостаточного притока прямых иностранных инвестиций для финансирования складывающегося в Республике Беларусь дефицита счета текущих операций. Таким образом, регулирование внешних заимствований государственными органами должно также предусматривать мероприятия, следствием которых является сокращение отрицательного сальдо внешней торговли, а также приток инвестиций, не связанных с долговыми заимствованиями. В первую очередь к ним относятся меры, направленные на поддержание и развитие экспорта, мероприятия по импортозамещению, а также созданию благоприятных условий для ведения бизнеса в целях притока прямых иностранных инвестиций.

Принятие решений, направленных на регулирование внешних заимствований, должно осуществляться на основании прогнозирования социально-экономических процессов и оценки уровня и качества внешних заимствований в перспективе.

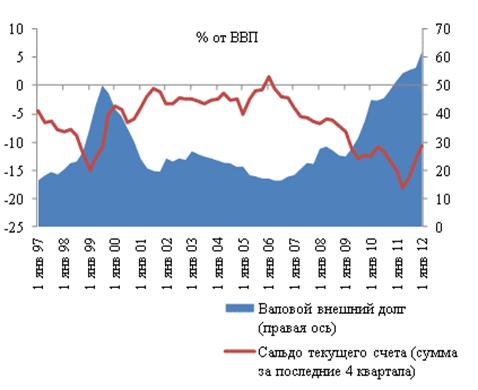

Беларусь долгие годы сохраняла уровень внешней задолженности существенно ниже этого порового значения. Однако ситуация начала меняться в 2007 году, когда Беларусь обратилась за межправительственным кредитом к России. С тех пор валовый внешний долг Беларуси вырос в разы и к концу 2010 года превысил 50% от ВВП (см. рис. 3.1). На фоне резкого обесценивания белорусского рубля в в 2011 году, уровень долга, номинированного в иностранной валюте, вырос до 62.3% от ВВП. Такие высокие темпы роста внешней задолженности делают актуальной проблему ее устойчивости ключевым показателем устойчивости валового внешнего долга является его соотношение с ВВП.

В Беларуси оно в 2011 году превысило пороговое значение в 55%, установленное концепцией национальной безопасности. По прогнозу МВФ валовый внешний долг Беларуси к 2016 году может превысить 85%. Это существенно выше официально установленного предельного уровня валового внешнего долга и общепринятого критического уровня в 60% от ВВП, предложенного Рогоффом и Райнхарт, и свидетельствует о наличии угрозы устойчивости внешнего долга Беларуси в среднесрочной перспективе.

Рисунок 3.1. - Динамика валового внешнего долга и дефицита текущего счета

Примечание. Источник: [31]

Еще один важный показатель устойчивости внешнего долга, характеризующий риск кризиса ликвидности – доля краткосрочного долга- находится на допустимом уровне и не должен превысить официальный предельно допустимый уровень в среднесрочной перспективе. Текущий удельный вес краткосрочного долга в 42,4% является достаточно высоким , но объясняется большим объемом торговых кредитов Они способны негативно повлиять на устойчивость валового внешнего долга только в случае резкой остановки внешнеторговых операций, которая уже однажды произошла в конце 2008 года. При других обстоятельствах этот долг атвоматически рефинансируется. Этот факт также предопределяет высокий уровень расходов по обслуживанию внешнего долга, что делает анализ связанных с ним индикаторов не столь информативным. Ключевым источником роста внешнего долга в 2007–2011 гг. были займы органов государственного управления.

Более наглядно динамику роста внешнего долга и долю займов государственного управления можно увидеть на рисунке 3.2

Рисунок 3.2 - Динамика внешнего долга (валового и органов государственного управления) Республики Беларусь

Примечание. Источник: [19]

Как показано выше, на 1 июля 2012 года долг органов государственного управления составлял 12,6791 млрд. долларов США.

Золотовалютные резервы, рассчитанные по методологии МВФ, на ту же дату составляли 8,3295 млрд. долларов. Как видно, золотовалютных резервов не хватит, чтобы выплатить даже долги только органов государственного управления.Согласно бюджету Республики Беларусь на 2012 год, доходы государственного бюджета должны составить 92,771972225 трлн. рублей. По официальному курсу доллара к белорусскому рублю на 1 января 2012 г. в 8350 рублей за доллар эта сумма эквивалентна 11,11 млрд. долларов. Таким образом, внешний долг органов государственного управления превышает размер доходов госбюджета.

В структуре валового внешнего долга представлены органы государственного управления (12 351 млн. долларов по долгосрочным обязательствам), органы денежно-кредитного регулирования (1 529,7 млрд. долларов; из них краткосрочные обязательства – 1 195,6 млн. долларов, долгосрочные – 334,1 млн. долларов), банки (6 077,4 млн. долларов) -(приложение А).

Согласно официальной статистике долг органов государственного управления на конец 2011 г. составил 22.6% от ВВП при официальном пороговом значении в 25% от ВВП. Следовательно, возможности дальнейшего наращивания внешнего государственного долга ограничены, так как новые займы будут связаны с растущим риском неплатежеспособности государства. В краткосрочной перспективе вероятность подобного кризиса минимальна, так как текущие расходы по обслуживанию внешнего госдолга составляют 1.0% от ВВП (данные за 2011 г.). Однако в долгосрочной перспективе ситуация менее благоприятная. Ожидаемые платежи по государственному долгу составляют USD 1.8 млрд в 2012 г., а в 2013–2014 гг. превысят USD 3 млрд. Это существенные выплаты (около 3.5% от ВВП в 2012 г.), учитывая относительно низкий уровень международных резервов. Они могут быть или рефинансированы за счет новых займов, возможности привлечения которых ограничены в связи с долговым кризисом в Европе и низким доверием к экономике Беларуси, или выплачены за счет доходов от приватизационных сделок. Более того, эти расходы оказывают дополнительное давление на платежный баланс, что подчеркивает необходимость сокращения дефицита текущего счета.

Таким образом, Беларусь столкнулась с возможной угрозой устойчивости внешнего долга. Объем валового внешнего долга и ожидаемых расходов по обслуживанию государственного долга являются ключевыми показателями, которые вызывают сомнения в способности Беларуси управлять внешней задолженностью без последствий для экономического роста.

Проведенный анализ позволил сделать несколько важных выводов относительно причин наращивания внешнего долга Беларуси.

Во-первых, влияние экономических факторов ощутимо только в долгосрочной перспективе. В краткосрочной перспективе они, в том числе сальдо торгового баланса, оказываются не значимыми, так как текущие изменения в объеме внешнего долга слишком сильно зависят от политической конъюнктуры. Наибольший удельный вес в 2011 г. в валовом внешнем долге Республики Беларусь составил долгосрочные долги. Краткосрочный валовый внешний долг Беларуси составлял на 01.01.2012 г. 14 449,8 млрд. долларов, долгосрочный - 19 578,6 млн. долларов.

Во-вторых, деловой цикл, будучи элементом ряда общефакторной производительности, влияет на динамику валового внешнего долга и в долгосрочной перспективе. С одной стороны, снижение общефакторной производительности (эффективности использования труда и капитала в экономике) приводит к необходимости наращивания займов для ее компенсации и сохранения высоких темпов роста экономики. При этом общефакторная производительность и внешний долг оказались эндогенными переменными, а значит, с другой стороны рост валового внешнего долга в досрочном периоде замедляет экономический рост через снижение эффективности использования имеющихся ресурсов. Это подчеркивает необходимость сокращения темпов роста внешних заимствований, так как данное негативное влияние с ростом задолженности будет только увеличиваться.

В-третьих, динамика кредитования реального сектора оказалась важным фактором роста валового внешнего долга. Наращивание кредитования приводило к росту финансовых возможностей предприятий, увеличению их импорта и внешнего долга, как в форме торговых кредитов, так и в форме общегосударственного долга из-за растущего дефицита текущего счета.

В-четвертых, в отличие от банковского кредитования, существенного влияния параметров фискальной политики на внешний долг не было обнаружено. Это подтверждает гипотезу, что банковский сектор выполняет и квази-фискальные функции, которые предопределяют влияние банковского кредитования на внешний долг.

Таким образом, основной причиной роста валового внешнего долга Беларуси является активное административное регулирование экономикой, в том числе директивное кредитование. Его целью является поддержание высоких темпов роста экономики, но неустойчивость такого роста ведет к накоплению структурных дисбалансов.

Еще по теме АНАЛИЗ И СТРУКТУРА ВАЛОВОГО ВНЕШНЕГО ДОЛГА РЕСПУБЛИКИ БЕЛАРУСЬ:

- Характеристика государственного долга Республики Беларусь

- Организационная структура Национального банка Республики Беларусь

- 1.2. Юридическая структура земель Республики Беларусь.

- 2.1 Анализ рынка жилищного строительства в Республике Беларусь

- Структура и состав энергетического хозяйства на предприятии.Виды энергии и направления ее использования.Программа энергосбережения Республики Беларусь.Расчет энергозатрат.Оценка эффектнивности работы эвергослужбы.

- Функционирование страхового рынка в Республике Беларусь

- Развитие рынка ценных бумаг в Республике Беларусь

- 5.3. Бюджетные права (компетенция) Республики Беларусь

- 17. Денежная система Республики Беларусь, ее развитие

- Состояние внешнего долга

- 34. Банковская система Республики Беларусь, принципы ее построения

- Регулирование спортивной сферы в Республике Беларусь

- 2.3 Особенности ипотечного кредитования в Республике Беларусь

- Гарантии и льготы, предоставляемые иностранным инвесторам в Республике Беларусь

- Проблемы и перспективы развития брендинга территории Республики Беларусь

- Становление правового регулирования экологического страхования в Республике Беларусь