9.3. КОРПОРАТИВНЫЕ ЦЕННЫЕ БУМАГИ

К корпоративным ценным бумагам относятся ценные бумаги, эмитентом которых выступает предприятие. Рынок акций крупных корпораций возник в процессе приватизации. У этого процесса была своя нормативная база и свои регулирующие государственные органы — Государственный комитет по управлению имуществом и Российский фонд федерального имущества.

Альтернатив приватизации у предприятий практически не было: так как это государственная программа, проводимая в рамках соответствующих государственных законов. Таким образом, рынок акций неминуемо должен был возникнуть. Понимая это, и государственные органы, и операторы рынка предпринимали усилия для создания соответствующей инфраструктуры. Данный сегмент рынка развивался очень быстро: если в 1991 г. были зарегистрированы только 32 выпуска корпоративных акций и облигаций, то в течение 1992-1994 гг. — более 30 тысяч выпусков акций, в основном приватизированных предприятий. В результате разгосударствления в России было приватизировано около 70% предприятий. В 1995 г. началось перераспределение акционерного капитала, связанное с реализацией пакетов акций, находящихся в государственной собственности. Однако методы, которыми проводилась реализация акций (залоговые аукционы), привели к отрицательному эффекту: проданные акции был недооценены, и оптовая продажа акций привела к резкому падению цен и ухудшению конъюнктуры рынка. Через залоговые аукционы при реализации акций лучших российских предприятий в федеральный бюджет было привлечено всего 3,5 трлн руб. В результате залоговых аукционов в конце 1995 г. коммерческим банкам были переданы акции крупнейших российских предприятий: РАО "Норильский никель", АО "Новолипецкий металлургический комбинат", нефтяных компаний "СИДАНКО", "ЮКОС", "ЛУКойл".1997 г. стал для российского рынка акций годом чрезвычайно быстрого роста. Резко возросшая ликвидность акций многих эмитентов пришла к существенному увеличению размеров вторичного рынка корпоративных ценных бумаг.

Рынок акций стал более структурированным, определился круг основных его участников. Суммарная рыночная капитализация российских предприятий за 1997 г. увеличилась почти в три раза. Например, в январе 1997 г. суммарный объем сделок за месяц в Российской торговой системе (РТС) составил 863,43 млн долл., в октябре — 2957,905 млн долл.** Экономика и жизнь. — 1997. — № 51. — С. 6.

Отраслевая структура объема торгов акциями в РТС в 1997 г. представляла собой:

электроэнергетика — 37%,

нефтегазовый комплекс — 40%,

связь — 13%,

другие отрасли — 10%.

Однако не будет преувеличением сказать, что акции российских предприятий росли в цене слишком быстро. Это было достигнуто благодаря средствам спекулятивно настроенных инвесторов, осуществлявших на фоне благоприятной мировой конъюнктуры краткосрочные вложения в российские акции. Такое положение привело к тому, что уже в ноябре 1997 г. началось снижение котировок наиболее ликвидных акций.

Несмотря на это, в целом рынок корпоративных ценных бумаг продолжает развиваться:

значительно возросло число активно торгуемых ценных бумаг. Например, кроме акций сырьевых отраслей популярностью пользуются ценные бумаги электроэнергетики, связи;

российские ценные бумаги вышли и на зарубежные фондовые рынки. Успешно были размещены ценные бумаги Мосэнерго, Северного трубного завода и других предприятий в США и Германии.

Рассмотрим некоторые вопросы качества акции. Следует различать суперакции, акции высшего качества, очень хорошего, хорошего, улучшенного качества, ниже среднего, спекулятивные акции, акции, не обладающие качеством. Акции, находящиеся в начале этого списка, называют голубыми или синими фишками.

Настоящие синие фишки — это акции с высокой ликвидностью и информационной открытостью для потенциальных инвесторов и профессиональных участников фондового рынка, широкой торговой сетью, качественной работой депозитария — реестродержателя, приемлемостью финансово-экономических показателей предприятия.

Они могут приносить дивиденды даже в тяжелые годы.Данные акции постоянно находятся в обращении на фондовом рынке, осуществляется их ежедневная котировка.

Таким образом, одной из качественных характеристик акции является ее курс, или рыночная стоимость.

Для простейшей оценки стоимости акции можно воспользоваться классической формулой:

где Pk — курс акций;

J — размер годового дивиденда (объявленного или базисного года);

Jбд — ставка банковского процента по депозитам;

Pr — чистая прибыль предприятия;

N. — форма дивидендных выплат.

Суть формулы состоит в сравнении возможных доходов от помещения денег в ценные бумаги и на банковский депозит. Акция будет стоить не дороже той суммы, которая будучи положенной на депозит принесет доход, равный дивиденду этой суммы. Например, если акция с номинальной ценой в 100 долл. дает 5 долл. дивиденда в год при норме ссудного процента, равной 4, ее курс равняется 125 долл.

Данная формула имеет значение не столько для уточнения параметров рыночной стоимости акции, сколько для выявления взаимосвязей между основными курсообразующими факторами. Курсообразующих факторов десятки. Сюда входит и номинальная стоимость акции, финансовое положение предприятия, величина объявленного дохода, уровень ссудного процента на рынке ссудных капиталов и многие другие факторы вплоть до политического состояния страны.

Перечисленные факторы в определенных, условиях могут играть разные роли. Так, на первичном рынке основным фактором выступает номинальная стоимость, и курс колеблется вокруг нее. Так как по законодательству эмиссионная цена не может быть меньше номинала, то последний является минимальным уровнем эмиссионной цены. Максимальным ее уровнем будет номинал, увеличенный на уровень учредительской прибыли.

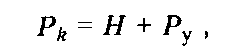

В этом случае формула курса акций будет иметь вид:

где Н — номинальная стоимость акции;

Рy — учредительская прибыль.

Обоснованность заданного эмитентом курса проверяется через коэффициент рыночной конъюнктуры (Кр.к), который равен отношению объема платежеспособного спроса на данные акции к объему их предложения. Если он равен 1, это означает, что заданный эмитентом курс акций правильный. Он позволяет реализовать весь выпуск и получить запланированную учредительскую прибыль. Если же эта величина меньше 1, то можно говорить о завышении курса, следовательно, возможно недоразмещение выпуска и недополучение учредительской прибыли. Коэффициент больше 1 говорит о недооцененности акций эмитентом, об обладании ими определенного потенциала прироста стоимости.

На вторичном рынке кроме основных факторов на курс акций влияют так называемые факторы текущих изменений курсов. К ним можно отнести такие, как сброс крупных пакетов акций, текущие политические катаклизмы, новые слухи, нелестный отзыв в прессе о корпорации, отдаленность или приближенность к дате выплаты дивидендов и т. д.

Рынок облигаций корпораций практически отсутствует. Отсутствие достоверной информации приводит к тому, что нет никакой уверенности в надежности того или иного потенциального эмитента. Российская практика ведения бухгалтерской отчетности, когда балансы и финансовые отчеты часто не отражают реальную картину, затрудняет изучение действительного положения дел в организации и принятие каких бы то ни было гарантий в ее пользу. К тому же процесс формирования финансово-промышленных групп, укрепления связей банковского и реального сектора только начинается, так что найти надежного гаранта сейчас в России достаточно сложно.

Без надежных гарантий ни один облигационный выпуск не будет пользоваться успехом. Не отлажена процедура предоставления гарантий и поручительств, а залоговое законодательство весьма несовершенно. По российскому законодательству корпорации могут выпускать облигации только после полной оплаты уставного капитала.

Кроме того, выпуск облигаций предполагает фиксированный процент дохода, тем более что его надо установить на довольно длительный срок (более года). Вряд ли финансовые менеджеры предприятий решатся рассчитать приемлемую ставку процента на такой период.

В дилемме "акции — облигации" руководство предприятий пока склоняется в пользу акций.

>

Еще по теме 9.3. КОРПОРАТИВНЫЕ ЦЕННЫЕ БУМАГИ:

- Корпоративные ценные бумаги

- Корпоративные и производные ценные бумаги

- Корпоративные и коммерческие ценные бумаги

- 2.6.2. Учет вложений в ценные бумаги, стоимости ценных бумаг, операций по ихприобретению-выбытию и финансовых результатов

- I. Ценные бумаги и эмиссионные ценные бумаги

- Асаул, А. Н.. Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний / А. Н. Асаул, М. П. Войнаренко, Н. А. Пономарева, Р. А. Фалтинский: под ред. д.э.н., профессора А. Н. Асаула. - СПб:, 2008, 2008

- 2. Ценные бумаги как носители фиктивного капитала. Виды ценных бумаг

- Ценные бумаги

- 3.1 Формирование информационной базы учета ценных бумаг 3.1.1 Ценные бумаги как объект бухгалтерского учета

- Инвестиционные ценные бумаги

- 12.Ценные бумаги, их виды

- Производные ценные бумаги

- 11.3 Ценные бумаги и их виды

- Государственные ценные бумаги

- Что такое ценные бумаги?

- Ценные бумаги

- Государственные ценные бумаги