5.2. ФЕДЕРАЛЬНЫЕ НАЛОГИ

Рассмотрим подробнее некоторые федеральные налоги, являющиеся основными источниками бюджетных поступлений.

> Налог на добавленную стоимость. Налог на добавленную стоимость (НДС) в России был введен 1 января 1992 г.

Он представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.НДС выступает косвенным налогом, т.е. надбавкой к цене товара (работ, услуг), которая оплачивается конечным потребителем. Взимание налога осуществляется методом частичных платежей. На каждом этапе технической цепочки производства и обращения товара налог равен разнице между налогом, взимаемым при продаже и при покупке. При продаже товара предприятие компенсирует все свои затраты в связи с этим налогом и добавляет налог на вновь созданную на самом предприятии стоимость. Эта часть НДС, включаемая в продажную цену, перечисляется государству. Таким образом, налоговые платежи тесно связаны с фактическим оборотом материальных ценностей, вся тяжесть налога ложится на конечного потребителя.

Если товар ввозится на территорию РФ, то его обложение НДС производится в соответствии с таможенным законодательством России и инструкцией Государственного таможенного комитета РФ и Государственной налоговой службы РФ.

В соответствии с Законом Российской Федерации "О налоге на добавленную стоимость" плательщиками НДС являются предприятия и организации независимо от форм собственности и ведомственной принадлежности, имеющие согласно законодательству РФ статус юридических лиц, включая предприятия с иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность.

С 1994 г. лица, занимающиеся предпринимательской деятельностью без образования юридического лица, освобождены от НДС.

Объектом налогообложения служат обороты по реализации товаров, работ и услуг.

С 1993 г. НДС также взимается с оборота по реализации предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства, и импортных товаров.Объектом налогообложения считаются:

• обороты по реализации всех товаров как собственного производства, так и приобретаемых на стороне;

• обороты по реализации товаров (работ, услуг) внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства (обращения), а также своим работникам;

• обороты по реализации товаров (работ, услуг) без оплаты стоимости в обмен на другие товары (работы, услуги);

• обороты по передаче безвозмездной или с частичной оплатой товаров (работ, услуг) другим предприятиям или гражданам.

Для определения облагаемого оборота принимается стоимость реализуемых товаров (работ, услуг), исчисленная исходя из применяемых цен и тарифов без включения в них НДС.

В ходе исчисления облагаемого оборота по товарам, с которых взимаются акцизы, в него включается сумма акцизов. При обмене товарами (работами, услугами), передаче их безвозмездно или с частичной оплатой, а также реализации товаров (работ, услуг) по ценам не выше себестоимости облагаемый оборот определяется исходя из уровня цен, сложившегося на момент обмена или передачи, но не ниже цен, определенных с учетом фактической себестоимости товаров (работ, услуг) и прибыли, исчисленной по предельному уровню рентабельности, установленной Правительством РФ по товарам (работам, услугам) для предприятий-монополистов.

В облагаемый оборот включаются также: суммы денежных средств, полученные предприятиями за реализуемые ими товары (работы, услуги) в виде финансовой помощи, исполнения фондов специального назначения или направленные в счет увеличения прибыли; средства, полученные от взимания штрафов, взыскания пеней, выплаты неустоек за нарушение обязательств, предусмотренных договорами поставки товаров (выполнения работ, оказания услуг).

Суммы авансовых и иных платежей, поступившие в счет предстоящих поставок товаров или выполнения работ (услуг) на расчетный счет, и суммы, полученные в порядке частичной оплаты по расчетным документам за реализованные товары (работы, услуги), также являются объектами налогообложения.

В настоящее время устанавливается ряд льгот по НДС.

К льготным относятся специфические обороты по реализации товаров (работ, услуг), освобождаемые от НДС в соответствии с действующим законодательством.

Например, экспортируемые товары, услуги городского пассажирского транспорта, банковские операции, совершаемые по денежным вкладам, расчетным, текущим и другим счетам и т.д. Количество льгот по НДС очень велико, что и является одним из существенных недостатков действующего механизма исчисления НДС.Система НДС предполагает два способа освобождения от налога.

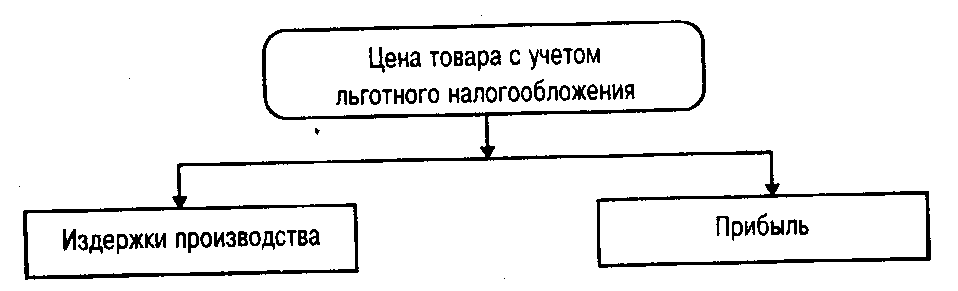

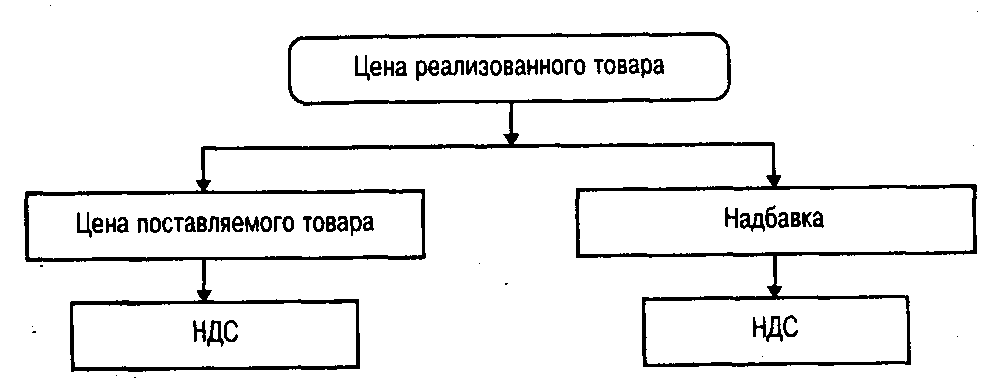

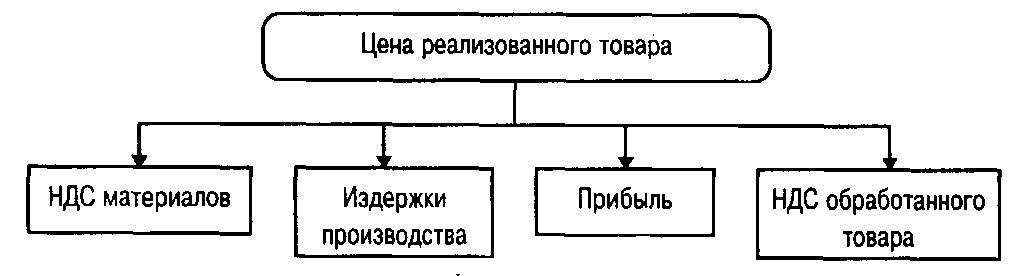

При первом способе товары (работы, услуги) обладают правом вычета сумм налога, уплаченных поставщикам, т.е. весь налог по использованным на их изготовление сырью, материалам, комплектующим и другим изделиям, топливу, электроэнергии, работам, услугам принимается либо в уменьшение сумм налога, исчисленных по собственной реализации, либо возмещается налоговыми инспекциями на основе представленных счетов (рис. 5.1, 5.2).

Рис. 5.1. Освобождение от НДС товаров с правом вычета уплаченного поставщикам налога без учета льгот

Рис. 5.2. Освобождение от НДС товаров с правом вычета уплаченного поставщикам налога с учетом льгот

Такое освобождение, в частности, распространяется при экспорте товаров (работ, услуг) и при оказании услуг пассажирского транспорта.

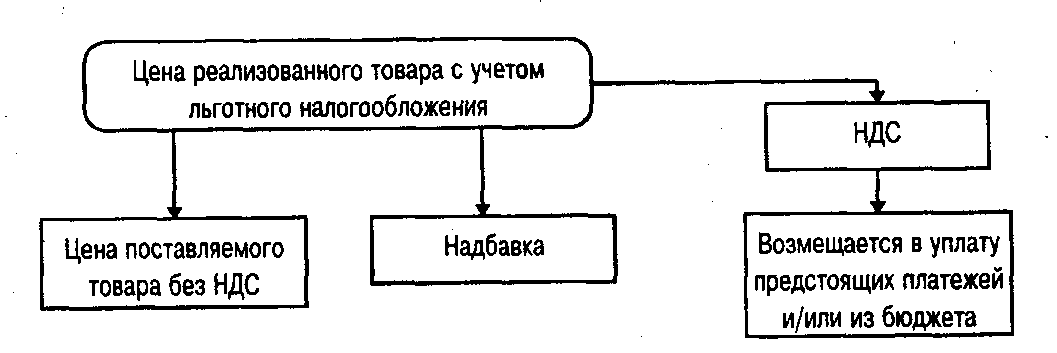

Вторым способом освобождения от НДС товаров (работ, услуг) является освобождение от этого налога без предоставления права вычета уплаченного поставщикам налога. При таком методе уплаченные суммы налога (за аренду, товарно-материальные ценности, топливо, электроэнергию, работы, услуги и т.д.) становятся фактором издержек производства (и обращения) и соответственно включаются в цену товара, работ и услуг (рис.

5.3 и 5.4).По такому способу освобождены от налога все товары (работы, услуги) по перечню товаров, освобождаемых от налога, начиная с пункта "Операции по страхованию, ссудам, денежным вкладам". Так, например, в цену изделий медицинского назначения входит НДС материалов, используемых при изготовлении этих изделий.

С 1 января 1993 г. действуют следующие ставки НДС:

> 10% по продовольственным товарам (кроме подакцизных), товарам для детей по перечню, утвержденному постановлением Правительства РФ.

Рис. 5.3. Освобождение от НДС товаров без права вычета уплаченного поставщикам налога без учета льгот

При реализации для промышленной переработки и промышленного потребления сельскохозяйственной продукции продовольственного назначения, продукции мукомольно-крупяной и пищевых отраслей промышленности (за исключением подакцизной и спирта этилового из пищевого сырья, отпускаемого для выработки ликеро-водочных изделий и винодельческой продукции) расчеты за эту продукцию производятся также с применением ставки налога в размере 10%;

> 20% по всем остальным товарам (работам, услугам). Включая подакцизные продовольственные товары.

При реализации товаров (работ, услуг) по государственным регулируемым ценам и тарифам при уплате НДС с суммы разницы между ценой реализации и ценой приобретения товаров, а также при реализации услуг, в стоимость которых включен налог (при осуществлении торгово-закупочной, посреднической деятельности) вместо ставок 10% и 20% применяются расчетные ставки соответственно 9,09 и 16,67%.

При этом 75% ставки НДС платятся в федеральный бюджет, а остальные 25% — в городской бюджет.