§ 8. Банковая система Соединенных Штатов Северной Америки. — Федеральный резервный акт 1913 г.— Эмиссионный закон федеральной резервной системы.

§ 8. В Соединенных Штатах Сев. Амер. выпуск банковых билетов, как и банковая система в ее целом, регулируется в настоящее время законом 23 декабря 1913 г., который носит название „Федерального Резервного Акта", и рядом изданных в развитие этого закона дополнений.

Федеральный резервный акт ввел в Соединенных Штатах систему Федеральных резервных банков, систему резко отличающуюся от той, которая существовала там до того. Новая система фактически существует с ноября 1914 г., когда открыли свои действия Федеральные резервные банки.Для того, чтобы понять значение банкового акта 1913 г., надо иметь в виду некоторые особенности банковой системы Соединенных Штатов. В Соединенных Штатах не существует коммерческих банков с отделениями в других городах, как это имеет место в европейских странах. Каждый банк представляет собою самостоятельный институт, работающий в данном центре. Вследствие этого в Соединенных Штатах имеется громадное число банков. Они делятся там на 3 разряда: 1) национальные банки (National banks), 2) Штатные банки (State banks) и трестовые - компании и 3) частные банки. Национальные банки действуют на основании общефедеративных законов, а штатные банки — на основании законов отдельных штатов. Частные банки, к числу которых относятся такие фирмы, как Морган, не подчинены тому контролю со стороны государственных органов, которому подлежат первые две группы банков.

Из указанных трех видов банков до закона 1913 г. правом эмиссии банкнот пользовались все национальные банки. Штатные банки должны были платить за эмиссию банкнот налог в 10 и, таким образом, были лишены фак

ческой возможности выпускать свои банкноты. Об общем размере эмиссионной и депозитной операции американской банковой системы перед реформой 1913 г. дают представление следующие цифры.

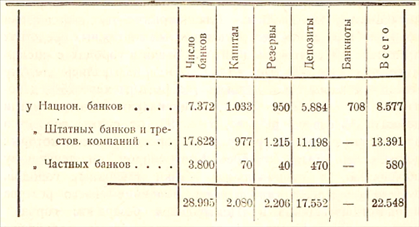

В 1912 г. основные статьи пассивов американских банков составляли: (в милл.

доллар.)79):

Как видно из этих цифр, в это время в Соединенных Штатах имелось около 29 тысяч банков, из которых свыше 7 тысяч пользовалось правом эмиссии банкнот.

Так называемая „национальная80 банковая система, которая существовала в Соединенных Штатах до 1914 г., была основана на следующих принципах. Группа лиц не менее пяти с разрешения Контролера по денежному обращению („Comptroller of the currency81) могла основать национальный банк. Каждый национальный банк, независимо от того, эмиттирует ли он свои банкноты, или нет, был обязан депонировать в казначействе известное количество облигаций государственных займов. Если банк хотел выпускать банкноты, он мог получить таковые от контролера по денежному обращению на сумму депонированных им обли-

гаций государственных займов, но не больше, чем на сумму оплаченного основного капитала. В то же время банк был обязан держать в казначействе Соединенных Штатов вклад в денежных знаках, являющихся законным платежным средством, на сумму 5% своей эмиссии на предмет оплаты этих билетов. Национальные банки обязаны были заботиться не только о покрытии эмиттируемых банкнот, но и о покрытии имеющихся у них вкладов. Для покрытия этих вкладов они должны были иметь резерв в законных платежных средствах в размере 15% суммы депозитов. Банки в городах с числом жителей свыше 500 тыс. — такие города назывались „reserve cities"—должны были держать резерв в размере 25°/0 депозитов. С другой стороны, национальные банки могли

держать 3/в своего резерва, т.-е. .9% от суммы депозитов в некоторых банках „резервных" городов, список которых должен был быть одобрен Контролером по денежному обращению, а национальные банки резервных городов, в свою очередь, могли держать половину своего резерва в одном из банков в „Центральном резервном городе" например, Ныо-Иорке. Национальные банки подчинены контролю Контролера по денежному обращению.

Штатные банки также обязаны были держать резервы против депозитов. Размер этого обязательного резерва был различен в разных штатах, но он, в общем, был меньше обязательного резерва национальных банков \').Система крайней децентрализации в деле выпуска банковых билетов имела большие недостатки, которые в особенности давали себя чувствовать в моменты кризисов. Наиболее крупным дефектом этой системы была разбросанность кассовых резервов. Отсутствие крупных центральных банков, к которым местные банки могли бы обратиться за помощью в моменты напряжения денежного рынка, заставляло все 30 тысяч банков держать у себя сравнительно большие кассовые резервы, и общий кассовый резерв страны оказывался, таким образом, крайне распыленным. Концентрация этих резервов, их переброска с места на место,

также была затруднена в виду этой децентрализации. В то же время самая эмиссия банкнот была неэластична, так как новые выпуски могли производиться отдельным банком только против депонирования облигаций государственных займов, что для банков часто оказывалось практически невозможным 82).

Все эти недостатки сказались с особенной силой во время кризиса 1907 г., после которого в Соединенных Штатах началась усиленная работа по пересмотру банкового законодательства. Результатом этой работы явился акт 23 декабря 1913 года.

Основные принципы Федеральной резервной системы сводятся к следующему 83).

Вся территория Соединенных Штатов, за исключением Аляски, делится на округа, в каждом из которых образуется Федеральный резервный банк („Federal Reserve Bank"). Число округов может быть от 8 до 12.

Задача Федеральных резервных банков заключается в объединении деятельности всех существующих банков. С этой целью устанавливается, что существующие на территории Соед. Шт. банки делятся на 2 категории. К первой категории относятся „национальные" банки, которые пользовались правом выпускать в обращение банкноты, и ко второй категории—все прочие банки („State Banks", „Trust Companies").

Первые, т.-е. каждый национальный банк, обязаны были объявить, что они готовы в течение 60 дней после издания закона вступить в качестве членов в Федеральный банк своего округа. Для остальных банков вступление в Федеральный банк не обязательно, но они имеют на это право. Национальные банки, не вступившие в Федеральный банк в течение полугода, ликвидируются.

Капитал Федеральных банков составляется путем размещения их акций между вступившими в качестве членов банками, при чем банки-члены обязаны вложить в свой Федеральный банк 6°/0 своего основного и резервного капитала. Основной капитал Федерального банка не может быть меньше 4 миллионов долларов. Если эта сумма не составится из взносов примкнувших к Федеральному банку национальных и других банков, то допускается размещение акций Федерального банка в публике путем подписки. Если и этого окажется недостаточным, то недостающая сумма покрывается казначейством Соединенных Штатов. Федеральные банки учреждают по мере надобности в разных пунктах свои отделения.

Управление Федеральным банком сосредоточено в руках Правления, состоящего из 9 членов. Из них 6 выбираются банками - членами Федерального банка, в том числе 3 из лиц, которые к моменту избрания были заняты активно В торговле, сельском хозяйстве или другой хозяйственной ьбласти в данном районе, — а остальные 3 назначаются Федеральным резервным советом („Federal Reserve Board"), о котором будет речь дальше. Этот же совет назначает одного из указанных 3 членов председателем правления Федерального банка и одного его заместителем. Председатель правления Федерального банка является в то же время представителем резервного Совета в Резервном банке. В качестве такового он носит название Федерального Резервного Агента („Federal Reserve agent"). Выборы 6 первых директоров от банков-членов происходят по „куриям", а именно для этих выборов все банки-члены делятся на три разряда: крупные, средние и мелкие, и каждая .труппа банков выбирает 2 директоров.

Федеральные резервные банки подчинены контролю Федерального резервного совета („Federal Reserve Board"), составляющего существенную часть всей Федеральной резервной системы. Федеральный резервный совет представляет собою правительственный орган, не занимающийся непосредственно банковскими операциями, кроме операции по выпуску банкнот, о которой будет речь дальше. „Federal Reserve Board" состоит из 7 членов, а именно, из министра

финансов, контролера денежного обращения („Comptroller of the Currency") и 5 членов, назначаемых президентом Соединенных Штатов с согласия Сената. Эти 5 членов, из которых, по крайней мере, двое должны быть образованными специалистами банкового дела, назначаются на 10 лет, но с таким расчетом, чтобы каждые два года один из них кончал срок своей службы. Одного из них президент назначает председателем Федерального резервного совета, а одного вице- председателем. Закон предусматривает оклады, которые должны получать члены „Federal Reserve Board". Последнее имеет право разложить на Федеральные резервные банки расходы по содержанию членов совета и аппарата служащих.

К Федеральной резервной системе относится еще одно учреждение—Федеральное Совещание („Federal Advisory Council").

Это совещание состоит из числа членов, соответствующего числу округов. Для составления Федерального совещания Правление каждого Федерального банка выбирает ежегодно одно лицо из данного округа. Совет собирается в Вашингтоне не менее 4 раз в год.

Вся Федеральная резервная система слагается, таким образом, из банков-членов, Федеральных резервных банков, Федерального резервного совета и Федерального Совещания.

Круг операций Федеральных резервны* банков очерчен в законе следующим образом.

Пассивные операции Федерального резервного банка состоят в выпуске банкнот и приеме вкладов. Банкнота, которую выпускают Федеральные резервные банки, представляет собою государственный билет, который носит название „Федерального резервного билета" (Federal Reserve Note) и находится в распоряжении Федерального совета.

Эти билеты, выпускаемые купюрами в 5, 10, 20, 50, 100, 1.000, 5.000 и 10.000 долларов, разменны на золото в казначействе Соединенных Штатов в Вашингтоне, а каждый Федеральный резервный банк обязан разменивать их на золото или „законные деньги" („lawful money"). Сама по себе федеральная банкнота не является законным платежным средством и должна приниматься в платеж только банками-членами федеральной системы, а также при уплате налогов, таможенных пошлин и других государственных сборов.

Федеральный резервный банк, нуждающийся в банкнотах, обращается за ними к Федеральному совету и получает их от него против равной суммы переданного Федеральному совету обеспечения. Таким обеспечением могут служить всякого рода векселя и акцепты, поступающие в Федеральный банк по его активным операциям, а также золото и золотые сертификаты. Операция передачи банкнот резервному банку и получения от него обеспечения происходит через посредство резервного агента, являющегося, как мы видели, в то же время председателем правления данного банка. Резервный агент может держать в своем банке получаемое обеспечение и поступающие к нему в возврат банкноты. Таким образом, передача банкнот и получение обеспечения технически может сводиться к переносу в книгах резервного агента и в книгах банка. Но Федеральный резервный агент обязан ежедневно сообщать Федеральному резервному совету о сумме переданных им своему резервному банку за день банкнот, или, наоборот, о сумме банкнот, поступивших к нему от банка \').

Обеспечение, передаваемое резервным банком Федеральному совету, может состоять как из золота, так и из векселей и других ценностей. Но в то же время Федеральный резервный банк обязан иметь в каждый данный

\\ 1) Наряду с Федеральными резервными билетами—Federal Reserve

Notes, которые, как мы увидим дальше, были выпущены в больших количествах, закон предусматривал выпуск Федеральными резервными банками еще одного вида билетов „Федеральных резервных банковых билетов\'\' — \' „Federal Reserve Bank Notes". Эти банковые билеты должны были быть выпущены для того, чтобы ими постепенно заменить имевшиеся в обращении банкноты национальных банков. Однако, эта операция не осуществилась. „Федеральные резервные банковые билеты" были, действительно, выпущены в 1918 г., и одно время их имелось в обращении около 260 миллионов долларов, но этот выпуск был связан со специальной операцией по продаже Англии серебра для поддержания курса фунта стерлингов по отношению к индийской рупии. (См. Go/denweiser, Fed. Rc.s. System in operation. N.-Y. 1925, стр. 77). Впоследствии эти банкноты были изъяты из оборота и к 1 сентября 1925 г. их было в обороте только на 5,6 миллионов долларов.

ломент не менее, чем на 40% золота, как резерв против фактически выпущенных банкнот. Эти 4О\'\'і0 и составляют покрытие банкноты. В состав этих 40% может входить и то золото, которое банк держит у агента, как обеспечение. Федеральный банк обязан держать часть своего золота в виде вклада в казначействе. Эта часть должна составлять не менее 5°/о от суммы выпущенных банкнот, не покрытой золотом и золотыми сертификатами. Но сумма золота, депонированная в казначействе, может также входить в состав минимума в 40%.

Депозиты, которые поступают в Федеральные резервные банки, частью являются обязательными для вкладчиков. Это те резервы, которые национальные банки раньше обязаны были держать в различных центральных банках, и которые они теперь, в разных °/0%, обязаны держать в Федеральных резервных банках. Для вкладов на срок свыше 30 дней обязательные резервы составляют для национальных банков 3%, для текущих счетов на срок менее 30 дней % колеблется от 7 до 13. В то же время правительство Соединенных Штатов обязано держать свои свободные средства в банках, принадлежащих к федеральной системе.

Федеральные резервные банки в свою очередь обязаны держать в качестве резерва сумму в размере 35% от суммы депозитов. В отличие от резерва, покрывающего выпуск банкнот, который может состоять только из золота, резерв против депозитов может состоять как из золота, так и из законных платежных средств.

Активные операции Федеральных резервных банков сводятся как к операциям со своими членами, так и к операциям „на открытом рынке1\'. Кредиты, предоставляемые Федеральными резервными банками банкам-членам могут быть двух родов: 1) кредиты по переучету краткосрочных векселей и др. документов, учтенных банками - членами и кредиты под соло-векселя банков-членов срочные до 15 дней, обеспеченные векселями, банковскими акцептами и т. п. документами или облигациями правительства Соединенных Штатов. Операции на открытом рынке могут

сводиться к покупке и продаже переводов (cable transfers), банковских акцептов и векселей, как с бланком банка- члена, так и без такого бланка.

Кроме того, Федеральные резервные банки могут производить операции с золотом в монете и слитках, выдавать ссуды под золото, золотые монеты и золотые сертификаты, производить операции по покупке и продаже государственных ценных бумаг и некоторые другие.

Из чистых прибылей Федерального резервного банка его акционеры могут получать дивиденд в размере 6°/о на оплаченный капитал. То, что остается сверх этого, должно сначала итти на образование резервного фонда. По достижении этим фондом 100% основного капитала резервного банка, в фонд отчисляется уже только 10% чистой прибыли — за вычетом дивиденда акционеров — а остальная сумма поступает в распоряжение правительства Соединенных Штатов. Эти суммы по усмотрению министра финансов могут употребляться либо на пополнение тех золотых резервов, которые правительство Соединенных Штатов держит против государственных бумажных денег, имеющихся в обращении, либо на погашение задолженности по облигациям Соединенных Штатов.

Федеральный резервный совет может выступать в роли расчетной палаты между резервными банками. Он может также потребовать от этих банков, чтобы они выполняли функции клиринга для своих членов.

Возвращаясь к функциям Федерального резервного совета, надо отметить, что в области регулирования эмиссии банковых билетов на него возложена раньше всего уже упомянутая выше обязанность регулирования выпуска банкнот, которое он должен осуществлять при помощи специального бюро, находящегося в департаменте казначейства и подчиненного Контролеру денежного обращения.

Кроме того, совет имеет право приостановить на 30 дней, с возобновлением затем этой приостановки каждые 15 дней, действие законов об обязательном обеспечении. При этом, если обеспечение эмиссии банкнот падает ниже 40%, Федеральный резервный совет должен установить

специальный налог на недостающую сумму обеспечения. Этот налог не должен превышать 1°/0 в год, пока обеспечение падает до 32 720/0. Если же обеспечение падает ниже 321/2°/о, то установленный налог должен прогрессивно возрастать не менее, чем на 11/2°/о годовых за каждые 21/2°/0 или части от 2і/2°/о недостающего против 321/2°/0 обеспечения. Этот налог уплачивается резервным банком и этим последним в том же размере должен прибавляться к учетной ставке.

Кроме того, Федеральный резервный совет имеет ряд контрольных функций по отношению к резервным банкам и их членам. Совет, если за то выскажется не менее 5 из его членов, может предложить резервным банкам переучесть учтенные документы других резервных банков из процента, устанавливаемого Федеральным советом. Из других полномочий Федерального совета упомянем, что он имеет право—за нарушение банкового закона — приостановить операции резервного банка, вступить в управление таковым, и, когда он сочтет нужным, ликвидировать и реорганизовать его.

Федеральный резервный совет раз в год должен дать полный отчет о своих операциях спикеру палаты депутатов.

Что касается Федерального совещания, то оно может сноситься с Федеральным советом и ставить разные вопросы относительно учетных ставок, эмиссии банкнот, резервов и т. п.

Таковы—в общих чертах — основные принципы новой банковой системы Соединенных Штатов.