§ 9. Операции федеральных резервных банков в 1914— 1925 г.г.

§ 9. Федеральные резервные бйнки, как мы сказали, открыли свои операции в ноябре 1914 г. В настоящее время существует 12 таких банков, а именно: в Бостоне, Ныо-Иорке, Филадельфии, Кливлэнде, Ричмонде, Атланте, Чикаго, С.-Луи, Миннеаполисе, Канзас-Сити, Далласе и Сан-Франциско.

Кроме того, в разных пунктах имеются 23 отделения этих банков.За короткое время своего существования Федеральная резервная система пережила в своем развитии ряд периодов, весьма отличных один от другого. Автор обширной работы о федеральных банках Willis насчитывает в деятельности федеральной системы до конца 1922 г. целых семь

таких периодов1). Но и при менее детальном изучении деятельности американской банковой системы нетрудно видеть, что с момента открытия действий федеральных банков им пришлось пережить 4 — 5 весьма различных периодов. К первому периоду надо отнести время от открытия действия системы в конце 1914 г. до вступления Соединенных Штатов в мировую войну, т.-е. до 6 апреля 1917 г. Второй период, это — время от вступления Соединенных Штатов в войну до перемирия, заключенного 11 ноября 1918 г. Затем, Соединенные Штаты вступили в полосу послевоенной инфляции, явившейся третьим периодом в жизни Федеральной резервной системы. С июля 1920 г. наступает перелом конъюнктуры и страна вступает в новый период, полосу дефляции. К этому периоду Willis относит время до конца 1921 г. С 1922 г. наступает период более спокойного развития деятельности банковой системы Соединенных Штатов.

Необходимо, впрочем, заметить, что как ни отличны были один от другого все эти периоды, как ни отличалась, например, полоса инфляции от полосы дефляции, в общем, все время деятельности федеральной системы протекало до сих пор под влиянием войны и ее последствий. Как правильно отмечает Willis, „в известном смысле история резервной системы в течение восьми лет от 1914 до 1923 г., это—история военного финансирования и военного банкового кредитования"2).

И в самом деле, хотя Соединенные Штаты вступили в войну лишь с 1917 г., они уже с 1914 г. стали испытывать на себе влияние войны. Вскоре после начала военных действий они стали крупнейшим военным поставщиком, приспособив к этому свое хозяйство. Вместе с тем они скоро стали стягивать к себе большие количества золота.Но для того, чтобы понять развитие Федеральной резервной системы в первое десятилетие ее существования, необходимо учесть не только отмеченный Willis’OM факт

\') См. Н. P. Willis, The Federal Reserve System, New-York, 1923, стр. 847 — 848.

3) См. там же, стр. 849.

военного направления финансового и банкового дела Соединенных Штатов; надо еще кроме того учесть то изменение, которое произошло в течение этого времени в финансовых взаимоотношениях Европы и Соединенных Штатов Северной Америки. Соединенные Штаты, как известно, извлекая громадные прибыли от поставки Европе военных материалов и имея в течение ряда лет очень благоприятный торговый баланс, за эти годы превратились из должника Европы в ее крупнейшего кредитора. Америка не только стянула к себе большую часть золотых резервов Европы, но вышла кроме того из этого периода с большими долговыми требованиями по отношению к европейским странам и, в общем и целом, сильно окрепла в финансовом отношении. Такая обстановка, естественно, была весьма благоприятна для укрепления банковой реформы, которая, как мы видели, была решена накануне войны. Построение системы Федеральных резервных банков проходило, конечно, не без трудностей и при этом построении приходилось решать много сложных и серьезных проблем!). Однако, обстановка роста денежного рынка Соединенных Штатов и накопления золотых резервов, в общем, облегчала разрешение этих проблем.

Посмотрим теперь, как выразилось в цифрах развитие Федеральной резервной системы.

Остановимся раньше всего на вопросе о том, какая часть банковой сети Соединенных Штатов оказалась втянутой в систему Федеральных резервных банков. Об этом говорят следующие данные о банковой системе Соединенных Штатов, взятой в целом84).

Общее число зарегистрированных акционерных банков составляло в Соединенных Штатах к концу июня 1925 г.— 27.944 банка >)• Из этого числа членами резервных Федеральных банков состояли 9.538 банков, остальные 18.406 банков не были членами Федеральных банков. Однако, вне Федеральной резервной системы оставались более мелкие банки, что можно видеть из следующих сопоставлений. К концу июня 1925 г. во всех 27.944 банках состояло вкладов, не считая вкладов других банков, на 40.591 миллиона долларов. Из этой суммы на долю 9.538 банков - членов приходилось вкладов на 28.403 милл. долларов, а на долю 18.406 банков-не членов —12.188 милл. долларов. В соответствии с этим банки-члены имели в учетно-ссудных операциях и других помещениях 29.702 миллиона долларов, а банки-не члены лишь 11.859 миллионов долларов. Таким образом, банки-члены, составляя всего лишь 34,1°/0 по отношению к общему числу банков, имели основных активов 71,5°/о по отношению к общей сумме помещений. Взаимные сберегательные банки, число которых к концу июня 1925 г. достигало 611, имели всего вкладов на 7.147 миллионов долларов, и средств, инвестированных в учетно-ссудных операциях и других помещениях—7,534 миллионов долларов2). Общая сумма средств, вложенная банками Соединенных Штатов в учетно-ссудные операции и другие помещения, составляла, таким образом, к середине 1925 г. около 49 миллиардов долларов.

В составе членов Федеральной резервной системы главное место занимают национальные банки. Из числа штатных банков в состав членов вошла лишь небольшая часть. Это видно из следующих данных85).

Состояло банков-членов:

Как видно из этих данных, в начале членами Федеральной резервной системы состояли почти исключительно национальные банки, для которых вступление в число членов Федеральных банков было обязательно. Число членов из штатных банков стало возрастать только после 1916 г.

Это произошло после того, как в 1917 году были внесены изменения в банковый закон, устранившие некоторые препятствия для вступления штатных банков в федеральную систему. В частности, имело значение то обстоятельство, что штатным банкам, присоединившимся к системе, была гарантирована возможность выступить обратно в случае их желания >). Тем не менее число штатных банков, вошедших в систему, еще сравнительно незначительно. Вне системы остаются, главным образом, многочисленные более мелкие банки аграрных западных районов. В качестве одной из главных причин, заставляющих штатные банки оставаться вне федеральной системы, обыкновенно указывают тот факт, что Федеральные банки не платят процентов за суммы,!) См Willis, указан, сочинен., стр. 1185.

которые банки-члены обязаны держать у них в качестве депозитов >). Однако, кроме того, здесь, повидимому, играет роль то обстоятельство, что более мелкие банки, состоя в корреспондентских отношениях с более крупными банками- членами и пользуясь у них кредитом, имеют возможность косвенно пользоваться преимуществами федеральной системы и получать в случае надобности средства из Федеральных банков через своих корреспондентов86). В то же время весьма возможно, что более мелкие банки лучше обслуживаются своими ближайшими корреспондентами, чем они обслуживались бы Федеральным резервным банком непосредственно, и они через своего корреспондента получают лучший доступ к денежному рынку, чем в том случае, если бы они должны были получать кредиты в Федеральном резервном банке непосредственно, конкурируя с более сильными его членами. При таких условиях для них, конечно, невыгодно держать свои резервы на текущих счетах Федеральных банков.

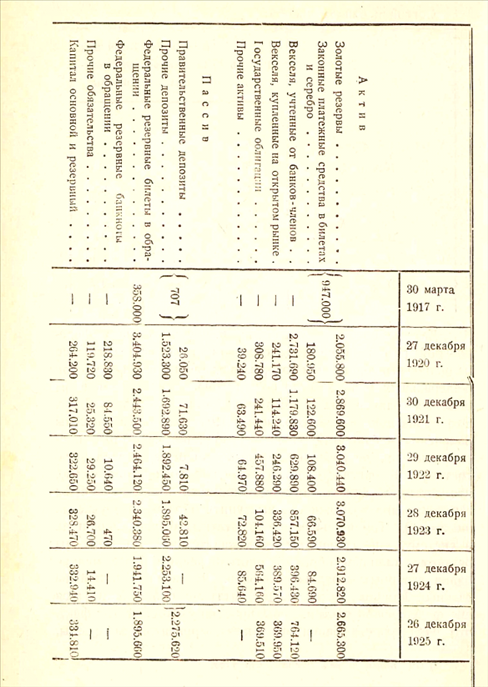

Посмотрим теперь, как развивались операции 12 федеральных банков за рассматриваемый период времени. Для этого сопоставим сводные балансы этих банков за ряд лет.

Основные статьи балансов всех Федеральных резервных банков были следующие 87) (в тысячах долларов) (см. табл. на стр. 366).

Остановимся на некоторых отдельных операциях Федеральных резервных банков.

Раньше всего нельзя не отметить крупные размеры золотых резервов этих банков. Эти резервы, которые перед вступлением Соед. Шт. в войну на 6 апреля 1917 г. составляли 565 миллионов долларов, возросли к концу 1920 г. до 2.056 миллионов долларов, а к концу 1922 г. превысили 3.040 миллионов долларов. Таким образом, Федеральные резервные банки стянули за этот период золота на сумму около 2Ч2 миллиардов долларов. Такое увеличение золотых резервов Федеральных банков оказалось возможным, в виду общего роста золотых запасов Соединенных Штатов, которые за эти годы не только стягивали вновь добываемое золото, но получили значительные суммы из старых золотых резервов Европы. Крупный рост золотых запасов Федеральных банков привел к тому, что их золотые резервы (включая серебро и другие законные платежные средства), значительно превышали тот минимум обеспечения, в 40°/0 для банкнот и 35°/0 для депозитов, который был установлен в законе. Процент обеспечения, т.-е. отношение суммы всех резервов к банкнотам в обращении и депозитам, у них составлял х)

%%

Таким образом, в Федеральных банках с 1921 г. образовались крупные запасы „свободного золота“, т.-е. золота, остававшегося сверх необходимого покрытия. В течение 1922 и 1923 г.г. оно превышало 17а миллиарда долларов2).

В составе золотого фонда резервных банков заметное место занимает „золотой расчетный фонд" („Gold settlement fund“). Золотой расчетный фонд, в котором на 6 апреля 1917 г. состояло свыше 200 миллионов долларов, на 31 декабря 1921 г. — 465,2 миллиона долларов, а на 16 сентября 1925 г. — 636, 6 миллиона долларов, представляет собою фонд, который служит для взаимных расчетов между Федеральными банками, а также для расчетов между этими банками и казначейством. Фонд этот составился из золотых взносов, которые сделали казначейству Соединенных Штатов отдельные Федеоальные банки.

Он числится, как!) По данным, приводимым в соответствующих номерах Economist\'a. а) См. Qoldenweiso указ. сочин., стр. 89 — 90.

фонд Федерального резервного совета, который этот последний держит по поручению Федеральных банков. На базисе этого фонда Федеральный резервный совет регулирует ежедневно — на основании получаемых им телеграмм — расчеты между отдельными Федеральными банками, перенося суммы этого фонда со счета одного банка на счет другого. Остатки сумм, которые числятся на данный день в кредите того или другого Федерального банка, входят в состав того золота, которое составляет его резерв по обеспечению банкнот и депозитов. При помощи золотого расчетного фонда Федеральные банки имеют возможность осуществлять операции „клиринга11, производить переводы сумм за счет своих банков - членов без пересылки денег в натуре >).

Крупному металлическому фонду у Федеральных резервных банков соответствует большое количество банкнот в обращении. Оно достигало к концу 1920 г. 3,4 миллиарда долларов (на 29 октября 1920 г. — оно составляло 3,35 миллиарда долларов), а в течение 1921 г. в период дефляции упало почти на 1 миллиард долларов.

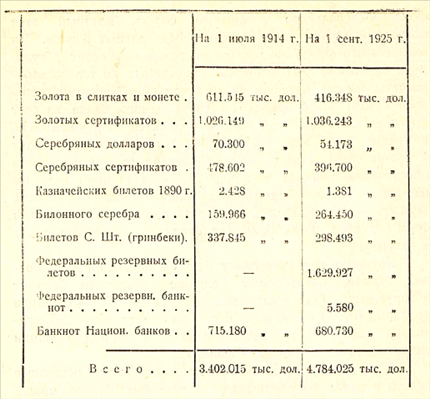

О той роли, которую играют федеральные резервные билеты в денежном обращении Соединенных Штатов, можно судить по следующим данным о распределении денежных знаков в этой стране на 1 июля 1914 г. и на 1 сентября 1925 г.2).

Общая сумма денежного обращения Соединенных Штатов слагалась из таких частей. Всего было: (См. табл. на стр. 370.)

Наряду с эмиссией банкнот крупной статьей пассивов Федеральных резервных банков являются депозиты. Депозиты не обнаруживают того падения, которое с 1921 г. наблюдается в сумме выпущенных билетов. Депозиты Федеральных банков состоят в преобладающей своей части из резервов, которые держат у них банки - члены согласно

банкового закона. Так, из общей массы депозитов на 30 ноября 1921 г. в 1.742,8 миллионов долларов, на долю резервных счетов банков-членов приходилось 1.670,4 миллиона долларов, а из общей массы депозитов на 16 сентября 1925 года в 2.230 миллионов долларов, на долю резервных счетов банков-членов приходилось 2.198 миллионов долларов. Отсюда следует, что рост депозитов в Федеральных резервных банках объясняется ростом депозитной операции в национальных банках и других банках, входящих в состав Федеральной резервной системы.

Для правильной оценки этих обязательных депозитов, состоящих на счетах Федеральных резервных банков, надо иметь в виду, что они в известной мере образуются из тех редитов, которые Федеральные банки открывают своим членам, и которые фигурируют на активе балансов Феде

ральных резервных банков в приведенных выше сводных балансах, под статьей „векселей, учтенных от банков-членов44- Однако, как можно видеть из сопоставления статьи учтенных векселей от банков-членов со статьей депозитов от банков- членов (на 16 сентября 1925 г. — первая составляла 487,9 миллионов долларов, а вторая — 2.197,6 миллиона долларов), банкам-членам лишь в небольшой степени приходится прибегать к кредитной помощи Федеральных резервных банков для того, чтобы ставить у них на счетах обязательные резервы. В виду этого у Федеральных банков образуются крупные свободные средства, которые они частью помещают в операциях „на открытом рынке44 и в облигациях государственных займов Соединенных Штатов.

Литература к главе X. G. Obst, Banken und Bankpolitik, Leipzig, 1909. G. Schwalenberg, Die Bank von Frankreich und die deutsche Reichsbank, H. a. S., 1904. Dalberg, Die neue deutsche Wahrung nach dem Dawes - Plan 1924. W. Spohr, Die Neugestaltung der Deutschen Reichsbank, St., 1925, П. Гамбаров, Двадцать пять лет деятельности Германского Имперского банка, Рига, 1902. A. Courtois - fils, Histoire des banques en France, P., 1883. A. Snyckers, FranzOsische und deutsche Discontpolitik, L„ 1910. E. Эпштейн,, Эмиссионные и кредитные банки в новейшей ьволюшш народного хозяйства, П., 1913. R. Hauser, Die amerikanische Bankreform, Jena, 1914. H, P. Willis, The Federal Reserve System, N. - Y., 1923. E. W. Kemmerer, The ABC of the Federal Reserve System, Priu- aton, 1922. E. A. GoIdenweiser, Federal Reserve System in operation, N.-Y., 1925