§ 1. Коммерческие банки в Англии. — Концентрация в банковом деле Англии. — Развитие депозитных банков. — Пять больших депозитных банков („The big five").

§ 1. Первый депозитный банк акционерного типа („Joint Stock Bank“), возник, как мы видели, в Лондоне в 1834 г. В провинциальных городах Англии акционерные банки стали возникать несколько раньше, после издания закона 1826 г., при чем провинциальные акционерные банки, Joint Stock Banks, имели и эмиссионное право и в первые годы широко его использовали.

Лишь после издания акта 1844 г.,когда эмиссионное право этих байков было ограничено, они стали более усиленно развивать свои депозитные one-

рации и начали превращаться в чисто депозитные банки Акционерные коммерческие банки Англии—Joint Stock Banks—. стали оттеснять на задний план частного банкира, игравшего до того времени крупную роль на денежном рынке, и скоро заняли доминирующее положение в качестве посредников в кредите. Однако, до настоящего времени в Англии наряду с депозитными банками акционерного типа существуют и другие виды банковых посредников.

Е. Jaffe делит существующие в настоящее время в Англии банки на следующие категории (банки Шотландии и Ирландии стоят особо) ’): Депозитные банки 88). Частных банкиров. Банкиров-торговцев (,,Merchant-bankers“). Колониальные банки („Foreign and colonial Banks"). Филиалы иностранных банков.

Кроме того, банковые операции производят маклерские фирмы: маклера по учету („Bill-Brokers") и фондовые маклера („Stock-Brokers").

Главное место среди этих банков,как мы сказали, занимают акционерные коммерческие, или депозитные банки („Joint Stock Banks"). Они работают почти исключительно на чужие деньги, на притекающие к ним вклады и текущие счета. Наиболее яркими фактами в развитии банкового дела Англии за последние 50—75 лет являются, с одной стороны, общий рост операций этих банков, а с другой—все растущая концентрация банковских предприятий.

Об общем развитии операций депозитных банков Англии говорят следующие данные.

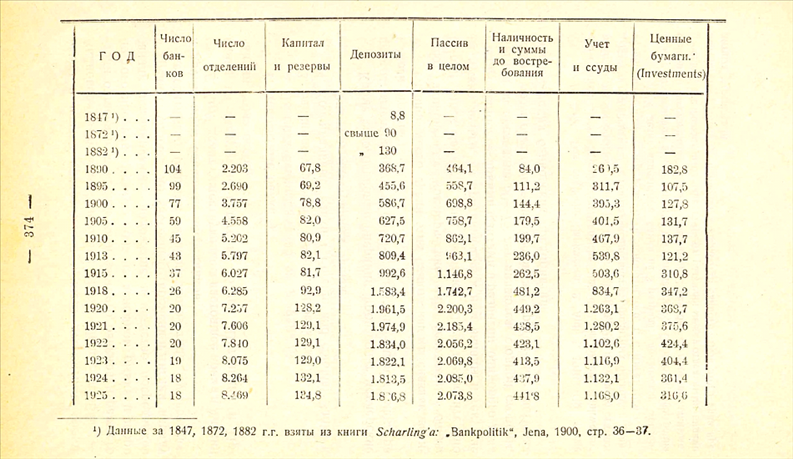

Сводный баланс депозитных банков Англии („Joint Stock Banks11) выражался в таких цифрах (в конце года, в милл. ф. ст.) !) (См. табл. стр. 374.)

Как видно из этих данных, общее число депозитных банков уменьшилось в Англии с 1890 г. почти в 6 раз и, вместо 104 таких банков, которые там существовали 35 лет тому назад, их имеется теперь всего 18. Но в то же время число отдельных филиалов возросло с 2.203 до 8.4G9. В 1890 г. на каждый отдельный банк приходилось в среднем 22 филиала, а в 1925 г.—470 филиалов. В период мировой войны и в послевоенные годы процесс концентрации не прекратился. С конца 1913 г. число банков уменьшилось более, чем вдвое2).

В то же время мы на основании приведенных данных можем констатировать быстрое развитие операций депозитных банков и, в частности, рост притекающих к ним вкладов и текущих счетов. Общая сумма депозитов английских акционерных банков, которая в конце 40-х годов прошлого столетия составляла еще небольшую величину, выросла к концу 1925 г. до громадной цифры в 1,8 миллиарда фунтов стерлингов. С конца 1890 г. она возросла почти в 5 раз и сейчас превосходит сумму депозитов Английского банка больше, чем в 10 раз. Надо отметить, что в период войны и в первый послевоенный год рост депозитов вызывался в значительной степени моментами инфляции. Это можно видеть из следующего сопоставления. Вклады в депозитных банках Англии возросли в 1908—1913 г.г. с 648,6 м. ф. ст. до 809,4 м. ф. ст., или на 25°/0, в 1914—1919 г.г. с 809,4 м. ф. ст. до 1.874,2 милл. ф. ст., или на 130°/0, а в 1920—1925 г.г. они, наоборот, упали с 1.874,2 м. ф. ст. до 1.806,8 ф. ст.3) Резкий рост вкладов в годы войны, а затем приостановка их роста на ряд лет были связаны, как мы увидим дальше, со специфическими явлениями финансирования войны. Однако, факт общего роста депозитов со второй половины XIX столетия сохраняет свое значение.

Концентрация депозитных .банков в Англии, о которой мы говорили, представится в еще более ярком свете, если присмотреться к развитию некоторых отдельных банков этого типа.

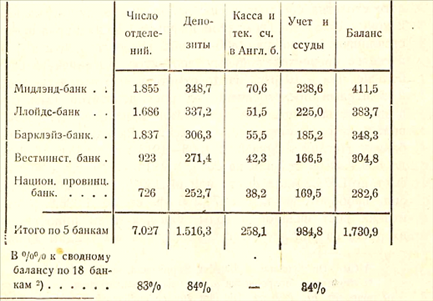

Дело в том, что в течение последних лет в Англии псе более и более усиливается роль 5 крупнейших лондонских банков, так наз. „big five" (,,биг-файв“). Эти 5 наиболее крупных банков Англии — следующие: Мидлэнд-банк („Midland Bank"), Ллойдс банк („Lloyd’s Bank"), Барклэйз-банк („Barclay’s Bank") и Вестминстерский-банк („Westminster Bank") и Национально - провинциальный банк („National Provincial Bank").О месте, которое занимают эти банки в общей кредитной системе Англии, можно судить по следующим данным о состоянии их счетов от 31 декабря 1925 г. (в милл. ф. ст.) J):

^ Данные — из того же источника.

) Балансы банков Шотландии и Ирландии в эти сводные балансы не входят.

Таким образом, в 5 крупнейших банках Англии к концу 1925 г. сосредоточивалось около 84% тех вкладов и текущих счетов, которые имелись во всех депозитных банках Англии. Каждый из них в отдельности имел значительно больше вкладов, чем Английский банк, а у двух из них, у „Мидлэнд- банка“ и „Ллойдс-банка“, сумма вкладов превосходила сумму вкладов Английского банка и его банкнот в обращении, взятых вместе. В то же время каждый из этих банков имел больше вкладов, чем все депозитные банки Шотландии, где в конце 1925 г. 8 депозитных банков имели вкладов на 240,9 милл. ф. ст., а также больше вкладов, чем банки Ирландии, где в конце 1922 г. 9 депозитных банков имели вкладов на 210,0 милл. ф. ст. 1).

Бурный рост операций 5 депозитных банков привел\' к тому, что другие кредитные учреждения Англии, частные"\' банкиры, „Merchants", колониальные банки, также, в общем,, сильно отстают от них в своих операциях и занимают по- сравнению с ними подчиненное положение на денежном рынке. Так, достаточно, например, указать, что одна из крупнейших фирм типа „Merchant", бр. Бэринг, которая сейчас превратилась в акционерный банк и публикует свои балансы, имела к концу 1925 г.

вкладов на 26,4 милл. ф. ст., т.-е. в 12 раз меньше, чем средний из „биг-файв“, а из частных банкиров, публиковавших свои балансы, наиболее крупный („Blydenstein & Со") имел вкладов на 13^ милл. ф. ст.У большинства этих банков, главным образом, у „Merchants", основной операцией является, однако, операция акцептная. Они являются в этом смысле по преимуществу акцептными банками. Но акцептная операция, как мы выяснили выше, есть по существу незаконченная кредитная операция. Акцептные банкирские дома являются лишь гарантийными организациями. Для того, чтобы их акцепты имели хождение, необходимо, чтобы существовали банки, которые бы учитывали акцептованные ими тратты. Роль таких банков выполняют, очевидно, депозитные банки, и деятельность „Merchant-Bankers" и колониальных банков по акцепту тратт опирается в конечном счете на кредитные операции депозитных банков. Тем не менее интересно отметить, что акцептные операции достигают очень крупных размеров. По одной оценке, общая сумма акцептов лондонских акцептных и колониальных банков достигала накануне мировой войны 300—350 милл. ф. ст. \')•

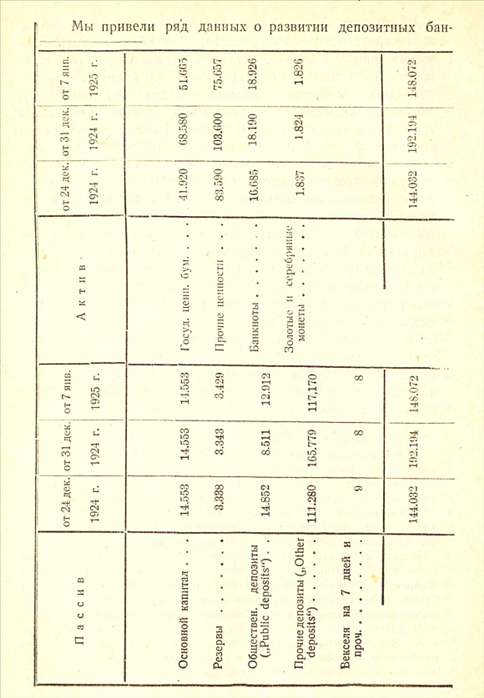

Чтобы оценить значение 5 главных депозитных банков в кредитной системе Англии, надо еще принять во внимание следующее обстоятельство. Одной из крупных особенностей кассовой практики английских банков является так наз.система единого резерва 89). Она заключается в том, что банки обыкновенно держат свои свободные средства в Английском банке> и лишь небольшую часть своей кассы они держат у себя в виде наличных денег. Эта система единого резерва вызывает большие возражения, ибо вследствие такой организации кассового дела все банки Англии в случае финансового напряжения имеют только один источник для пополнения своих касс — Английский банк. В результате этой системы депозиты Английского банка складываются из двух частей, из сумм казначейства и некоторых других организаций („Public deposits") и из „прочих" вкладов („Other deposits"), при чем в составе этих „прочих" вкладов главную часть составляют текущие счета банков.

На 31 декабря 1924 г., напр., „общественные" депозиты составляли небольшую сумму в 8,5 милл. ф. ст., „прочие" же депозиты составили 165,8 милл. ф. ст. Балансы, которые английские банки публикуют, не дают возможности установить, какое место в составе депозитов Английского банка занимают текущие счета других банков. С одной стороны, Английский банк, который до 1875 г. показывал в своих балансах банковские текущие счета отдельно от текущих счетов других своих клиентов, затем отказался от этой практики и показывает их общей статьей. С другой стороны депозитные и другие банки также не отделяют в своих балансах свою наличность от своих текущих счетов в Английском банке. Таким образом, делается все, чтобы замаскировать эту сторону дела \'). Тем не менее, если сопоставить цифру кассового остатка 5 депозитных банков с депозитами Английского банка, то нетрудно будет видеть, что „биг-файв“ являются главными вкладчиками Английского банка. В самом деле, в конце 1924 г. у этих пяти банков касса и текущие счета в Английском банке составили около 263 милл. ф. ст. Если даже принять, что только половина этой суммы, или около 130 милл. ф. ст. составляла текущие счета в Английском банке, то и тогда можно будет считать, что суммы 5 банков составляли около 4/s всех депозитов Английского банка, достигавших на 31 декабря 1924 г. около 166 милл. ф. ст. Отсюда нетрудно сделать тот вывод, что Английский банк находится в довольно сильной зависимости от „биг-файв“, которые и являются, повидимому, главными его вкладчиками. Но эта зависимость является двусторонней, ибо и депозитные банки в свою очередь зависят от Английского банка, как последнего резервного источника, из которого они могут пополнять свои кассы. В то же время надо предполагать, что пополнение текущих счетов депозитных банков в Английском банке происходит большей частью при помощи тех кредитов, которые Английский банк открывает депозитным банкам 90).

ков в Англии.

Эти данные позволяют сделать тот вывод, что в результате процесса концентрации банковое посредничество находится в настоящее время в Англии, главным образом, в руках 5 наиболее крупных банков („биг-файв“).Обращаясь к вопросу о тех причинах, которые вызвали процесс концентрации в банковом деле и привели к захвату денежного рынка Англии со стороны 5 депозитных банков, надо сказать, что в этом процессе раньше всего играли роль некоторые общие моменты развития народного хозяйства за последние полвека. В области банкового дела Англии, как и в области банкового дела других стран, мы наблюдаем проявление тех тенденций к поглощению крупными предприятиями средних и мелких, которые мы видим и в других отраслях хозяйства. К общим преимуществам крупного предприятия, которые в настоящих условиях дают ему возможность вытеснить мелкое, в банковом деле прибавляется, однако, еще то, что более крупный банк пользуется большим доверием со стороны вкладчиков. Еще Жильбарт указывал, что акционерные банки имеют то преимущество перед частным банкиром, что они дают вкладчикам большую уверенность в сохранности вклада и менее подвержены влиянию па-

ностях* („Other securities0)—на 20 мил. ф. ст. Отсюда нетрудно сделать тот вывод, что рост вкладов в Английском банке в последнюю неделю 1924 г являлся результатом кредитов, открытых этим банком своим вкладчикам. Нетрудно также догадать’ся, что в этой кредитной комбинации играют не последнюю роль депозитные банки, которые заключают свои счета и представляют собранию акционеров свои балансы от 31 декабря. Так как они в своих балансах показывают свои текущие счета в Английском банке, как кассовую наличность, то можно думать, что они и получали ссуды из Англий\' ского банка или непосредственно, или через „bill-brokers" для того, чтобы ’ приукрасить своп балансы от 31 декабря, показав большую кассу, и тем доставить удовольствие своим акционерам, а также статистикам, старательно вычисляющим %% отношение „кассы" к обязательствам за 31 декабря

каждого года. Нас не должно, конечно, при этом удивлять, что уже

в балансе Английского банка от 7 января 1925 г. положение оказывается восстановленным. Вклады .прочие" отпускаются до 117,2 мил. ф. ст., т.-е. падают за 1 неделю на 48,5 мил. ф. ст, а две первые статьи актива пони

жаются на 44,9 мил. ф. ст.

ники. ’) И в самом деле, каков бы ни был по существу ликвидитет современного депозитного банка, — мы видели> что этот ликвидитет является весьма условным, — вкладчик в наше время более охотно помещает свои деньги в таком банке, чем у небольшого частного банкира. Вследствие этого частные банкиры не сумели выдержать конкуренцию с депозитными банками. Растущие депозиты стали сосредоточиваться в этих последних.

Однако, в Англии имелись еще и некоторые специальные причины, которые стимулировали процесс концентрации в банковом деле. В связи со специальным законодательством, как мы сказали, депозитные банки стали возникать в провинциальных городах Англии раньше, чем в Лондоне. Провинциальные депозитные банки пустили в своих районах глубокие корни. Но они не могли развиваться в достаточной степени в виду того, что они не имели базы в Лондоне. Это лишало их доступа к центру денежного рынка, где происходил сильный рост депозитов, и в то же время они были лишены доступа к лондонской „расчетной палате" („Clearinghouse"). Членами лондонской „расчетной палаты" являлись старые частные банкиры и лондонские депозитные банки, которые не пускали туда провинциальные банки. Последние оказывались вынужденными производить расчетные операции через какой-либо из „клиринг-банков". Вследствие этих неудобств, у провинциальных депозитных банков появилось стремление к тому, чтобы обосноваться в Лондоне и получить доступ в расчетную палату. С этой целью они стали поку пать фирмы лондонских частных банкиров и небольших банков, владельцы которых под давлением конкуренции депозитных банков соглашались на слияние с провинциальными акционерными банками, отказывались от своей фирмы и стали превращаться из самостоятельных банкиров в акционеров и директоров депозитных банков. В то же время лондонские депозитные банки, по мере роста их операций, не могли удовлетворяться положением столичных банков, отрезанных от периферии. Они стремились к тому, чтобы связаться

!) Giibart -- Michie, цит. соч. Vol. I. Sect. VI.

с промышленными районами и иметь повсюду свои отделения. Для них было естественным итти к этому путем слияния с провинциальными банками, имевшими глубокие корни в провинции и большие сети филиалов. Стремление к тому, чтобы охватить своими городскими филиалами Лондон, приводило их к скупке оставшихся частных банкирских фирм 1), Таким образом, Лондон и провинция двигались друг другу навстречу. Ряд слияний привел к образованию нынешних депозитных банков. Это происхождение крупных депозитных банков Лондона сказывается в том, что эти банки находятся и сейчас под известным влиянием провинции 2). В правлениях лондонских „биг-файв“, которые состоят из нескольких десятков человек, как говорят, большую роль играют провинциальные члены правления, представители тех групп акционеров, которые образовались при присоединении к данному банку того или иного провинциального банка.

Насколько интенсивен был процесс объединения банков, можно судить по тому, как строился крупнейший из депозитных банков Англии, — Мидлэнд-банк.

Этот банк, учрежденный в 1836 г. под названием: „Бирмингамского и Мидлэнд - банка", присоединил к себе:

1) Старейшими частными фирмами, которые существовали более 300 лет и дольше других сохранили свою независимость, были по словам Jaffe, ,Child & Со" и „Ноаге & Со“. Child & Со сдалась в 1924 г., продав свою фирму одному из депозитных банков.

а1 О процессе концентрации банков в Англии см. Jaffa. Das englische Bankwesen, 2-te Aufl. 1910. стр. 277 и сл., Ad. Weber. Depositenbanken und Speculationsbanken, 3-te Aufl M. u. L. 1922. Стр. 72 и сл., а также ст. Ad, Weber\'a в H. S. W. 4-te Aufl. „Bankcn in der Volksw*. IV. B.

а всего он проглотил за этот период 33 банка, при чем в связи с этими слияниями банк за это время 4 раза менял свое название. Другой депозитный банк, „Ллойдс-банк“, с 1865 г. до 1924 г. присоединил к себе 53 банка, в том числе значительное количество лондонских банкирских домов. В 1923 г. с этим банком слились 2 частных банка !).