7.3. Ефект фінансового важеля та його використання в управлінні залученим капіталом

Для будь-якої акціонерної компанії принципове значення має правило, за яким як власні, так і позичені кошти забезпечують віддачу у формі прибутку (доходу). Якщо корпорація у виробничо-торговельній діяльності використовує як власний, так і позиковий капітал, то дохідність (рентабельність) власного капіталу може бути підвищена за рахунок залучення банківських кредитів.

У теорії фінансового менеджменту таке підвищення рентабельності власного капіталу називають ефектом фінансового левериджу.Загальна формула для розрахунку фінансового левериджу має вигляд:

де ЕФЛ - ефект фінансового левериджу;

Спп - ставка податку на прибуток, долі одиниці;

Ра - рентабельність активів;

СП - середня розрахункова ставка процента за кредит;

ПК - позиковий капітал, грн.;

ВК - власний капітал, грн.;

(1 - Спп) - податковий коректор (щит);

(Ра - СП) - диференціал фінансового важеля;

ПК\\ВК - коефіцієнт заборгованості

Приклад. Розрахувати ефект фінансового левериджу на основі таких даних.

| Показники | Величини |

| 1. Бухгалтерський прибуток, млн. грн. | 10,8 |

| 2. Фінансові витрати за заборгованістю, млн. грн. | 4,05 |

| 3.Поточний фінансовий результат (ряд. 1 - ряд. 2), млн. грн. | 6,75 |

| 4.Сума податку на прибуток за ставкою 25%, тис. грн. | 1,69 |

| 5. Чистий прибуток (ряд. 3 - ряд. 4), млн. грн. | 5,06 |

| 6(a) Сума власного капіталу, млн. грн. 6(6) Сума позикового капіталу, млн. грн. | 27,0 27,0 |

| 7. Рентабельність власного капіталу, % | 5,06 : 27,0 х 100 = = 18,74 |

| 8. Рентабельність активів, % | 20 |

| 9. Процентна ставка за кредит, % | 15 |

Ефект фінансового левериджу буде розрахований таким чином:

При цьому розрахункова процентна ставка за кредит

(СП) визначається за формулою:

де ФВк - фінансові витрати за всіма одержаними кредитами за розрахунковий період (сума сплачених процентів)

коштів,залучених у розрахунковому періоді.

коштів,залучених у розрахунковому періоді.

Податковий коректор показує ступінь прояву БФЛ у зв\'язку з різним рівнем оподаткування. Він не залежить від акціонерної компанії, оскільки ставка податку на прибуток затверджується законодавчо.

|

Друга складова ефекту - диференціал - є ключовим фактором, що формує додатний ЕФЛ.

|

|

|

|

За вищого додатного значення диференціалу за інших рівних умов значення БФЛ буде вагомішим.

Третя складова ефекту - коефіцієнт заборгованості - характеризує силу впливу фінансового важеля.

Коефіцієнт заборгованості є мультиплікатором, який змінює додатне або від\'ємне значення диференціала. При додатному значенні останнього будь-який приріст коефіцієнту заборгованості буде спричинювати ще більше зростання рентабельності власного капіталу. За від\'ємного значення диференціала приріст даного коефіцієнта призводитиме до ще більшого зниження рентабельності власного капіталу.

Розрахунок за формулою (7.4) дозволяє корпорації визначити безпечний обсяг позичених коштів, тобто припустимих умов кредитування. Він широко застосовується в континентальних країнах Європи (Франції, Німеччини та ін.).

Щодо розрахунку левериджу можна зробити такі висновки:

1)якщо нова позика приносить корпорації зростання рівня ЕФЛ, то вона є вигідною;

2) при цьому слід слідкувати за станом диференціала: при збільшенні коефіцієнта заборгованості банк змушений компенсувати зростання кредитного ризику підвищенням «ціни», позикових коштів;

3) ризик кредитора виражається величиною диференціала: за вищого диференціала ризик у банку менший, і навпаки.

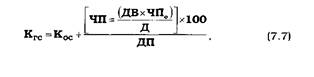

Слід зазначити, що розрахунок ЕФЛ не дає відповіді на питання, якою має бути гранична ставка відсотка за кредит (Кгс), вище за яку корпорації невигідно укладати кредитну угоду з банком. Дотримання даної ставки у кредитній угоді дозволяє корпорації зберегти досягнутий рівень рентабельності власного капіталу. Величину граничної ставки рекомендують визначати за формулою:

|

де Кгс - гранична кредитна ставка, %;

Кос - нормативна (облікова) ставка, встановлюється Центральним банком, %;

ДВ - джерела власних коштів (власний капітал);

Д - загальна сума джерел (пасивів балансу);

ДП - джерела позичених коштів;

ЧПо - чистий прибуток корпорації в базисних умовах, коли вона ще не використовувала кредит;

ЧП - чистий прибуток у розрахунковому періоді (за період залучення кредиту).

Для кожної конкретної кредитної угоди можна розрахувати гранично припустиму ставку банківського процента (Кгп):

де Кгп - ставка рефінансування (нормативна);

ЧП - чистий прибуток за конкретною комерційною угодою; ДП - джерела позичених коштів у формі кредиту.

7.4. Показники ефективності використання позикового капіталу

Для оцінки ефективності позичених коштів застосовують систему аналітичних показників. Найголовнішими з них є такі.

1. Коефіцієнт фінансової напруженості (КфН):

Показує частку позикових коштів у валюті балансу позичальника. Рекомендоване значення показника не більше 0,5.

2. Коефіцієнт співвідношення між; довгостроковим і короткостроковим позиковим капіталом (Кс):

де ДПК - довгостроковий позичений капітал за бухгалтерським балансом на останню звітну дату;

КПК - короткостроковий позичений капітал за бухгалтерським балансом на останню звітну дату.

Даний показник індивідуальний для коленого позичальника й аналізується за ряд періодів.

|

3. Коефіцієнт залучення коштів (Кзк):

|

|

де КПК - короткострокові позичені кошти зі строком погашення до 12 місяців за бухгалтерським балансом клієнта на останню звітну дату;

ОА - оборотні активи за бухгалтерським балансом позичальника на останню звітну дату.

Цей показник характеризує ступінь фінансової незалежності позикоодержувача від позикових коштів. Чим нижчий рівень даного коефіцієнта, тим вища кредитоспроможність позичальника.

Рекомендоване значення показника не більше 0,7 (70%).

4. Розраховують також: коефіцієнт залучення коштів у частині покриття запасів (Кзк):

|

де ЗК - залучені кошти за балансом на останню звітну дату.

Частка власних оборотних коштів у покритті запасів має складати не менше 50%, останні 50% відшкодовують короткостроковими позиками банку і кредиторською заборгованістю за товарними операціями. Власні обороні кошти виражають різниці між; оборотними активами і короткостроковими зобов\'язаннями за пасивом балансу.

5.Узагальнений коефіцієнт фінансової стійкості УКфс визначають за формулою:

|

де ВК - власний капітал за оалансом позичальника;

ДЗ - довгострокові зобов\'язання за балансом позичальника.

Даний коефіцієнт відображає ту частину активу балансу, яку покривають за рахунок найбільш стійких джерел. Рекомендоване значення коефіцієнта - 0,7 (70%).

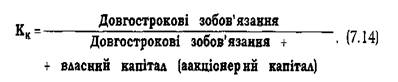

6. Коефіцієнт капіталізації (Кк):

Даний показник концентрує увагу на використанні клієнтом постійних джерел фінансування. Він характеризує ступінь залежності корпорації від її довгострокових кредитів і позик у постійних (фіксованих) пасивах.

Цей показник індивідуальний для кожної окремої взятої корпорації.

7. Коефіцієнт співвідношення боргу і обсягу продажу (Ксво):

До складу сукупних зобов\'язань включають довгострокові і короткострокові позичені кошти. Взаємозв\'язок між сукупним боргом і обсягом продажу полягає в тому, що від останнього параметру у кінцевому підсумку залежить обсяг грошових коштів, необхідних для погашення боргових зобов\'язань. Якщо зобов\'язання корпорації збільшуються пропорційно обсягу продажу, то фінансовим менеджерам потрібно буде компенсувати видатки на збільшення боргу або шляхом пошуку більш дешевих джерел кредиту, або шляхом зниження умовно постійних витрат, щоб більша частина доходів від продажу трансформувалася у прибуток.

8.На рівень ліквідності балансу позичальника має значний вплив строк надання позики. Середній період надання кредиту може бути встановлений за формулою:

Тривалість періоду: рік - 360 днів, півріччя - 180 днів, квартал - 90 днів.

Розглянуті показники аналізують за декілька періодів (кварталів, років) і роблять висновок про поточну і потенційну кредитоспроможність позичальника.

Еще по теме 7.3. Ефект фінансового важеля та його використання в управлінні залученим капіталом:

- Ефект фінансового важеля та його використання в управлінні залученим капіталом.

- 7.1. Склад позикового капіталу та оцінка вартості його залучення

- Політика залучення і формування позикового капіталу підприємства

- Операційний леверидж і його ефект

- 14. Роль місцевих фінансових органів в управлінні фінансами.

- 1.Сутність фінансового ринку, його роль у мобілізації та розподілі фінансових ресурсів

- § 5. Ефект заміщення та ефект доходу. Надлишок споживача

- Фінансовий леверидж і концепції його розрахунку

- 1.1. Роль і завдання бухгалтерського обліку в управлінні бюджетними установами та особливості його організації

- Показники ефективності використання позикового капіталу.

- 10.5.4. Контроль за цільовим використанням споживчого кредиту та його своєчасним погашенням

- Леверидж та його роль у фінансовому менеджменті

- Склад позикового капіталу та оцінка вартості його залучення.

- 88. Чи впливає форма власності капіталу банку на його завдання і функції? (??) !

- Методичні основи використання фінансових методів і важелів у системі фінансової безпеки банків