Аналіз абсолютних показників фінансової стійкості

Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та фінансово-економічного добробуту, яка характеризує результат його поточного, інвестиційного і фінансового розвитку, містить необхідну інформацію для інвесторів, а також відображає здатність підприємства відповідати за своїми боргами й зобов’язаннями і нарощувати економічний потенціал.

У першу чергу фінансовий стан підприємства оцінюється його фінансовою стійкістю і платоспроможністю. Платоспроможність відображає здатність підприємства платити за своїми боргами й зобов’язаннями в конкретний період часу. Під фінансовою стійкістю слід розуміти платоспроможність підприємства у часі з дотриманням умови фінансової рівноваги між власними і позиковими коштами.

В основі аналізу фінансової стійкості підприємства лежить балансова модель такого виду1:

|

де F - основні засоби і вкладення;

Z- грошові кошти, короткострокові фінансові вкладення, розрахунки (дебіторська заборгованість) та інші активи;

Дв - джерела власних коштів;

Kf- короткострокові кредити і позикові кошти;

Kr-довгострокові кредити і позикові кошти;

K0 - позички, не погашені у строк;

Rp- розрахунки (кредиторська заборгованість) та інші пасиви.

Шкала виміру фінансово-економічного стану підприємства може бути подана в укрупненому вигляді трьома позиціями:

1. Чисте кредитування.

2. Рівновага.

3. Чисте запозичення.

Чисте кредитування і чисте запозичення обчислюються як різниця між власним капіталом і нефінансовими активами. Ця різниця називається індикатором фінансової стійкості підприємства.

Уведемо такі позначення:

А - економічні активи;

Ah- нефінансові економічні активи;

A0 - фінансові економічні активи;

K- капітал;

Kb - власний капітал;

Kn- позиковий капітал;

В-чисте кредитування (запозичення).

|

Капітал підприємства та економічні активи являють собою майно підприємства, тобто

Тоді основне фінансово-економічне рівняння підприємства

має вигляд:

має вигляд:

|

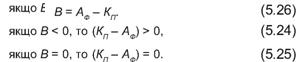

Різниця між власним капіталом і нефінансовими активами в сумі з різницею між позиковим капіталом і фінансовими активами дорівнює 0:

Це означає, що додатні і від’ємні значення В повинні врівноважуватися рівними за абсолютною величиною і протилежними за знаком значеннями різниці між позиковим капіталом і фінан-

Це означає, що додатні і від’ємні значення В повинні врівноважуватися рівними за абсолютною величиною і протилежними за знаком значеннями різниці між позиковим капіталом і фінан-

|

З рівнянь (5.21) і (5.22) випливає, що індикатор фінансової стійкості виражає покриття позикового капіталу фінансовими активами:

Для стабілізації фінансового стану підприємства необхідно: збільшити частку джерел власних коштів, які спрямовуються в оборотні активи; додатково залучити позикові кошти; зменшити залишки товарно-матеріальних цінностей, що не використовуються у виробничій діяльності.

5.2.5.1.

Еще по теме Аналіз абсолютних показників фінансової стійкості:

- Аналіз фінансової стійкості підприємства

- Аналіз показників рентабельності

- 18.3. Методи оцінювання фінансової стійкості банків та управління їхньою ліквідністю

- 18.1. Поняття фінансової стійкості банку та фактори,що її визначають

- 18.1. Поняття фінансової стійкості банку та фактори,що її визначають

- Аналіз стійкості економічного зростання підприємства

- Фактори фінансової стійкості комерційних банків

- РОЗДІЛ 18ОПЕРАЦІЇ ІЗ ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ БАНКУ

- РОЗДІЛ 18ОПЕРАЦІЇ ІЗ ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ БАНКУ

- 18.7. Режим фінансового оздоровлення банків та заходи впливу щодо забезпечення їхньої фінансової стійкості

- 18.7. Режим фінансового оздоровлення банків та заходи впливу щодо забезпечення їхньої фінансової стійкості

- 18.4. Регулювання діяльності банків для забезпечення їхньої фінансової стійкості

- 18.5. Обов’язкове резервування як метод підтримання фінансової стійкості банків