Расчет размера пенсии по сумме взносов.

(42)

/ = 1,2,..., k.

р = ь

-...«а../-

Ас+/-1\'

Решая эти равенства, находим годовые платежи Ь-., / = 1,2,..., k. Годовая, итоговая выплата пенсии 6 = Ьх + Ь2 + ... + bk, а выплата в конце каждого месяца - Ь/ 12.

Пример 2.5.1. Пусть в страховой компании застрахована однородная социальная группа лиц в возрасте 45 лет численностью 3500 человек на следующих условиях. Страхование на один год. В случае смерти застрахованного в течение этого года компания выплачивает его наследникам 100 тысяч условных единиц и не платит ничего, если застрахованный остался жив в течение года.

Определите страховую премию каждого участника этого договора, которая обеспечит вероятность не убыточной деятельности компании на уровне в 95%, если /45 = 91640,5, й?45 = 366,2 5 29 (данные из таблицы смертности).

> Вероятность смерти в течение года после 45 лет q45 = = 366,2529 : 91640,5 = 0,0039966, а квантиль jc095 = 1,645. Подставляя эти значения в фрмулы (17), (18), получаем:

100 =

а =

0,0039966 + 1,645 • /0\'0039966 0,9960034 V 3500

= 0,57509 тысяч,

9 = 1645 • /-М960034 = 0> 43895 = 43,895%.

3500-0,0039966

Нетто-премия а0= 100 ¦ 0,003997 = 0,3997 тысяч, она на 43,895% меньше, чем страховая премия а.

Итак, покупка страхового полиса за 575,09 условных единиц обеспечит выплату страховой суммы в 100 тысяч в

случае смерти застрахованного.

При этом вероятность убыточной деятельности страховой компании не превысит 5%. Если бы цена страхового полиса была бы равна нетто-пр- емии 399,7, то в этом случае отсутствовала бы относительная надбавка за безопасность, т.е. 0 = 0. А это влекло бы, что квантиль ха = 0, т.е. а = 0,5. В этом случае вероятность убыточной деятельности компании составила бы 50%. ¦Пример 2.5.2. Страховая компания заключила договор страхования жизни с однородной социальной группой клиентов в 10000 человек сроком на один год. Возраст застрахованных - 65 лет. Условия страхования таковы. В случае смерти застрахованного от несчастного случая в течение года страховая компания выплачивает его наследникам 1 млн. условных единиц, а в случае смерти в течение года от естественных причин - 380 тысяч. Страховая компания не платит ничего, если застрахованный не умрет в течение года. Вероятность смерти от несчастного случая в таком возрасте оценивается в 0,0008.

Найдите размер страховой премии, обеспечивающей вероятность выполнения компанией своих обязательств не ниже 99%, если, согласно таблице смертности, /65 =75339,63; d65 = 1606,2618.

> Вероятность умереть от естественных причин в этом возрасте в течение года составляет q65 = 1606,2618:75339,63 = = 0,0213203. Ряд распределения вероятностей индивидуального иска (в тысячах), в данном случае, имеет вид:\r\n 0 1000 380\r\nр 0,9778797 0,0008 0,0213203\r\n

Вычислим числовые характеристики ^: Е{?) = 8,90171 тысяч; D{Q = 3799,416879. Учитывая, что x0i99 = 2,33, имеем, согласно формуле (34):

а = 8,90171 + 2,33 • ^ЩІШІ = 10,33791 тысяч.

Нетто-премия составляет следующее значение: 8,90171 тысяч.

Относительная надбавка за безопасность

9 =

Пример 2.5.3. В страховой компании застраховано 3000 человек однородной социальной группы в возрасте 35 лет, для которых вероятность умереть в течение года равна 0,00201, и группа в 2000 человек в возрасте 58 лет, соответствующая вероятность смерти которых в течение года - 0,01158.

Компания выплачивает наследникам застрахованных первой группы 250 тысяч условных единиц, а второй группы - 180 тысяч, в случае смерти застрахованного в течение года и не платит ничего, если застрахованный доживет до конца года.Определите страховые премии для лиц каждой социальной группы, гарантирующие 95% вероятность выполнения страховой компанией своих обязательств. Изменятся ли страховые премии, если не будет солидарной ответственности страхователей между группами, а будет только солидарная ответственность внутри каждой группы?

> Квантиль х095 = 1,6 4 5. По формулам (20) - (22) находим:

?{5} = 3000 • 250 • 0,00201 + 2000 180 0,01158 = = 5676,3 тысяч;

D{S} = 3000 ¦ 2502 • 0,99799 • 0,00201 + 2000 -1802 х х 0,98842 0,01 158 = 1 117812,035;

К = 5676,3 + 1,645 ¦ 117812,035 = 7415,50307 тысяч.

= 0,306397315.

9 =

74 П>, 50307 - 5676,3 5676,3

Наконец, по формуле (23) определяем страховые премии: а,= 250 • 0,00201 ¦ 1,306397313 = 0,65646 тысяч, а2 = = 180 • 0,01158 • 1,306397313 = 2,72305 тысяч.

Как видим, пожилым людям придется платить намного больше, чем молодым. Выясним теперь вопрос, изменятся ли величины страховых премий, если солидарная ответст-

Относительная надбавка за безопасность, в соответствии с формулой (24), равна

венность страхователей будет только внутри данной группы?

Возьмем группу людей в возрасте 58 лет. Пусть солидарная ответственность страхователей будет только внутри этой группы. Повторяя аналогичные расчеты, но только для этой группы, получим:

E{S} = 2000 180 -0,01158 = 4168;

D{S} = 2000 • 1802 • 0,98842 • 0,01158 = 741694,5533;

/С = 4168,8 + 1,645- V741694,5533 = 5485,50181 тысяч;

е = 5485,50181-4168,8 = а31584б72 41 оо, о

Тогда, а2 = 180 • 0,01158 - 1,31584672 = 2,74275 тысяч, т. е. без "поддержки" более молодых людей им бы пришлось платить на 19,7 единиц больше.

Если бы солидарная ответственность страхователей была только внутри группы молодых людей, то, соответствующие

расчеты дали бы: ?{S} = 1507,5 тысяч, D{S} = 376117,4813;

К = 2516,35247 тысяч, 9 = 0,669222202.

Значит, а, = = 250 ¦ 0,00201 ¦ 1,669222202 = 0,83878 тысяч. Это на 182,32 единицы больше, чем при солидарной ответственности застрахованных обеих групп. Принцип солидарной ответственности страхователей помогает уменьшить расходы по приобретению страхового полиса. ¦Пример 2.5.4. Однородная социальная группа в 3000 человек в возрасте 65 лет страхует свою жизнь на протяжении 5 лет на условиях. Если застрахованный умрет в течение этих 5 лет, то его наследникам выплачивается сумма в 250 тысяч условных единиц, если останется живым, то компания не платит ничего.

Определите величину страховой премии, обеспечивающей 95% вероятность выполнения компанией своих обязательств, если норматив доходности компании і = 6% годовых и используются следующие данные таблицы смертности: d65 =

1606,2618; d66 = 1717,0334; rf67 = 18 3 2,02 73; d68 =

1950,6476; rf69 = 2072,1177; /65 = 75339,63.

Согласно формуле (32) и данным таблицы смертности, имеем:

= • (v • d65 + v2 • d66 + v3 ¦ db7 + v4 • d6S + v5 - d69) =

\'65

= 25,46868 тысяч. В соответствии с формулой (33)

= 5360,762367; D{?) = 53 60,762 3 6 7 - 25,46 8 6 82 = 4712,108 7 06.

Так как, XQ.95 = 1.645, то по формуле (34) находим страховую премию

а = 25,46868 +1,645 • 1,645 ¦ J471706~2?> 53Q32 тысяц

Относительная надбавка за риск при этом не велика:

0 = 27,53032 - 2546868 = 0 08095 = 8i095%. ¦ 25,46868

Пример 2.5.5. Некоторое лицо в возрасте 36 лет страхует будущую выплату ежегодных пенсий в размере 2400 условных единиц. Пенсия будет выплачиваться с 55 лет. Норматив доходности в страховой компании - 6% годовых. Определите величину нетто-премии для следующих ситуа-ций: а) пенсия пожизненная, выплата пенсий в конце каждого года; б) пенсия пожизненная, выплата пенсий в конце каждого месяца; в) выплата пенсий в конце каждого года на протяжении 20 лет после наступления пенсионного возраста; г) пенсия пожизненная, выплата в начале каждого месяца и страховые премии выплачиваются в рассрочку на протяжении 5 лет, в конце каждого месяца.

Коммутационные числа, участвующие в расчетах следующие: /З36 = = 11539,7; ?>56 = 3277,32; N36 = 176406,99; NZ7 = 164867,29; 1V42 = 1 16583,74; W56 = 39525,92; JV76 = 4243,47.а) В этом случае, в силу формулы (37),

Л36.|9 = 2400-^ = 24QQ15 39f75\'92 = 8220,51.

б) Воспользуемся формулой (38):

, :) _ 2400 • /У<\'62) _ 2400 • 41028,025 _ Ягоо о,

36,19 - щ - П53Э7 "8 \'У1\'

где

Ф = ^56 + ^\' ^56 = 39525,92 + П-3277,32 = 41028,025.

в) В этом случае необходимо применить формулу (40):

А -9-1П ^56 - Nn _ 2400 ¦ (39525,92 - 4243,47) _ 20Л36,19 - 2400 ¦ дзб - ГЇ53977

= 7337,96.

г) Применим формулу (41):

(12)

р _ 2400 ¦ N56 _ 2400-38023,815 = , Rqn Оо N37-Ni2 " 164867,29-116583,74

Такую страховую премию следует выплачивать в конце каждого года на протяжении пяти лет. ¦

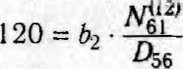

Пример 2.5.6. Пусть на пенсионный счет страхователя (возраст 55 лет) в течение двух лет поступают взносы пренумерандо: 100 и 120 тысяч. Пенсия будет выплачиваться с 60 лет, пожизненно, в конце каждого месяца. Норматив доходности в страховой компании - 6% годовых. Определите размер месячных, пенсионных выплат. Для расчета используйте следующий ряд коммутационных чисел: D55 = = 3505,37; Z)56 = 3277,32; D61 = 2309,44; Л/61 = 25182,30.

> Пусть b{, b2 ~ годовые выплаты пенсий, порожденные последовательными взносами на пенсионный счет. Для определения величины Ьх, воспользуемся формулой (42):

100 = V ^ = by ¦ 2635Q583733 = 7,485909713 • ft>.

Отсюда получаем: b{ = 13,35843 тысяч.

Аналогично, для определения величины Ь2, имеем равенство:

, 26240,88333 2" 3277,32

= 8,006811459-

Получаем: Ь2 = 14,98724 тысяч. Итоговая, годовая пенсионная выплата b = + b2 = 28,34567 тысяч. Месячная выплата - 28,34567 : 12 = 2,36214 тысяч. ¦

Еще по теме Расчет размера пенсии по сумме взносов.:

- ВЛИЯЮТ ЛИ ГОНОРАРЫ НА РАЗМЕР ПЕНСИИ?

- КАК МЕНЯЕТСЯ РАЗМЕР ПОВЫШЕНИЯ ПЕНСИИ?

- VII. Инвестирование средств для финансирования накопительной части трудовой пенсии Накопительная часть трудовой пенсии

- Расчет размеров страховых премий.

- Метод оценки по максимально возможной сумме замещения

- МЕТОД ИСЧИСЛЕНИЯ «В ПРОЦЕНТАХ К СУММЕ ПРОДАЖ».

- Пенсии

- Метод оценки по средней сумме электронных денег, хранимой потребителями

- МОЖНО ЛИ УПРОСТИТЬ ФОРМУЛУ ВЫЧИСЛЕНИЯ ПЕНСИИ?

- 2. Государственные пенсии

- Корпоративные и индивидуальные пенсии