Моделирование расчетных показателей купонной облигации с периодической выплатой процентов и их реинвестированием

Операции с этим видом облигаций осуществляются в основном с частными лицами. Доход в этом случае будет состоять из купонного дохода Dk и разницы между номиналом N и ценой покупки Р:

D=DK+(N-P). (10.4.1)

Используя выражение (10.2.1), имеем:

D= D.+N-i 1-—I, (10.4.2)

* ( 100/

где Рк - курс купонной облигации.

Будем считать, что проценты, получаемые в течение срока облигации, реинвестируются. В этом случае значение // будет определяться как наращенная сумма постоянной ренты постнумерандо, размер платежа которой равен:

N-ik

Rq= S (10.4.3)

Я

где q - количество выплат купонных процентов по облигации в течение года; 4 - купонный процент.

Если купонные выплаты по облигации в течение п лет осуществляются q раз в год и получаемые купонные проценты вновь инвестируются

по ставке ip с начислением на них процентов т раз в год (m/q), то значение DK в соответствии с и (10.4.3) будет равно:

(\\-tnn

ик P—L—. (10.4.4)

q (1 + 4 / т) 4 -1

Следовательно, общий доход инвестора составит

(\\-тп

l + i /т) ( р \\

и = ик= (л-г, Р—А + ЛЧ1 Ч- (10.4.5)

q (l + iplm)m!q-l У 100J

Для определения курсовой стоимости данной облигации используем общий принцип ее расчета, описанный выше: определим дисконтированную стоимость номинала, дисконтированную стоимость величины будущих купонных доходов и полученные значения просуммируем.

Данная сумма и будет представлять курсовую стоимость купонной облигации.

Пусть iK, ір - ставка купона и ставка реинвестирования (дисконтирования) процентных денег, которая соответствует уровню риска, установившемуся на рынке ценных бумаг. Если облигация номиналом Л? куплена за п лет до ее погашения, купонные выплаты осуществляются q раз в год и полученные купонные проценты вновь инвестируются т раз в год по номинальной процентной ставке ip, то размер платежа (будущие купонные доходы), определяемые формулой (10.4.3), есть годовая финансовая рента.

Тогда дисконтированная стоимость номинала будет определяться формулой:

N

Рп= . (10.4.6)

(1 + ІРУ

Дисконтированная стоимость финансовой ренты в соответствии с формулами (10.4.3) и (10.4.4) составит

N-ik 1 — (і + ір/ш)~тп

Pq = - E—r • (Ю.4.7)

q (1 + їр/®Г/9-1

Следовательно, курсовая стоимость такой облигации будет определяться выражением:

(\\-тп

l + ijm) л/

r=rQ + rB Р—Э + , 10.4.8)

q (1 + 4 / т) 4 -1 (1+ 4 )л

а курс облигации такого вида будет равен:

_ „ „ / \\-tnn

100-І, 1 —(1 + 4 /т) 1

Рк= -¦ — —У— + ]• (10.4.9)

q 1 (1 + 4р / яг) -1 (1+ 4р)

Положив в формуле (10.4.9) т = п = q= 1, имеем:

1 — (1 + 4 ) 1 N

Рк= N-L р— + ——. (10.4.10)

У О +ІР)

Поскольку дисконтированная стоимость ренты больше нуля, из приведенной формулы (10.4.10) можно сразу же сделать следующие выводы:

- Если купонная ставка І,- равна текущей процентной ставке ip, то курсовая стоимость равна номинальной стоимости облигации.

- Если купонная ставка iK меньше текущей процентной ставки Ір (Ік lt; ір), то курсовая стоимость меньше номинальной. В этом случае говорят, что облигация куплена с дисконтом. Поскольку при низкой купонной ставке для инвесторов предпочтительнее вложение средств в более доходные финансовые инструменты, то продажа облигации по цене ниже номинала дает возможность получения дополнительного дохода.

- Если купонная ставка выше ік номинальной процентной ставки ip (iK gt; ip), то курсовая стоимость выше номинальной (курс выше 100). В этом случае облигация продается с премией. Поскольку купонная ставка выше текущей процентной ставки, то для уравнивания доходности с рыночной курсовая стоимость должна быть выше номинальной на величину премии, которая уменьшает доходность операции до ір.

Оценка облигации производится не только в момент эмиссии, но и в любой момент времени вплоть до момента погашения. В любой момент времени облигация может быть продана или приобретена на рынке ценных бумаг по рыночной цене.

Наиболее просто оценивается облигация перед погашением, в купонном периоде, когда предстоит только выплата за последний купон и сам номинал, т.е. выплата в размере N( 1+ ik). Если интервал времени от момента оценки до момента погашения равен t, то, дисконтируя величину выплаты на этот интервал времени по ставке ip, получим текущую стоимость облигации:

N-(l + ik) (1 + ірУ

Отсюда

100

(10.4.12)

(i+Ё)

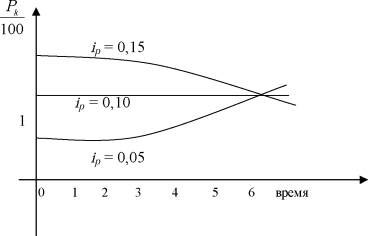

Из формулы (10.4.12) видно, курс облигации изменяется во времени по мере приближения к дате погашения даже при постоянной текущей процентной ставке ip. Если облигация была куплена с дисконтом (ік lt; ір). то курс облигации возрастает по мере приближения к дате погашения (происходит накопление дисконта). Если облигация была куплена с премией (4 gt; ір), то по мере приближения к сроку погашения происходит уменьшение ее курса (происходит возмещение премии). Указанная зависимость может быть представлена графически (рис. 10.5).

Рис. 10.5. Зависимость курсовой стоимости от времени (рыночная ставка ір = 0,10)

Теперь определим доходность облигации рассматриваемого типа, используя эффективную ставку сложных процентов J3C.

Пусть инвестор купил купонную облигацию номиналом N с периодической выплатой процентов q раз в год по курсовой стоимости Р со сро-

159

ком погашения через п лет. При этом полученные купонные проценты вновь инвестируются т раз в год.

Для определения эффективной ставки сложных процентов J3C будем рассуждать как в п. 10.3. В этом случае расчетная формула дохода, получаемого от покупки такой облигации, имеет вид:

D = S-P = P(1 +J3Cf-P. (10.4.13)

Отсюда

IР + D

Jac = —— 1 • (10.4.14)

Используя формулы (10.4.1) и (10.4.2) имеем

100(Л/+Ц)

Jac= і У— к--\\, (10.4.15)

где купонный доход D, может быть рассчитан по формуле (10.4.4).

Отметим, что между курсовой стоимостью Р и ее доходностью J3C до погашения облигации существуют следующие зависимости:

- Цена облигации и доходность до погашения находятся в обратной связи. При повышении доходности цена облигации падает, при понижении - возрастает.

- Если доходность до погашения выше купонного процента, облигация продается со скидкой.

- Если доходность до погашения ниже купонного процента, облигация продается с премией.

- Если доходность до погашения равна купонному проценту, цена облигации равна номиналу.

- При понижении доходности до погашения на 1%, цена облигации возрастает в большей степени в сравнении с ее падением при увеличении доходности до погашения на 1%.

П р и м е р 10.5. В 2002 г. Минфин Республики Беларусь разместил облигации государственного сберегательного займа (ОСЗ), номинальной стоимостью 100 тыс. руб. сроком на один год с купоном 80% годовых. Выплата процентов осуществлялась 4 раза в год.

Инвестор приобрел 10 таких облигаций по курсу 90%. Процентные деньги вновь инвестировались по номинальной процентной ставке 80% с начислением процентов 4 раза в год. Определить доход инвестора от покупки таких облигаций и эффективную процентную ставку.

Решение.

Здесь N= 100; Рк = 0,9; ік = 0,8; q = 4; т = 4; ip = 0,8.

Используя формулу (10.4.4), находим купонный доход

D_N-h і-іі+іР/тУтп _ k~ я \'(1+У®Г/9-1~

100-0,8 1 —(1 + 0,8/4) 41

тг. = 51,774 тыс. руб.

4 (1 + 0,8/4) -1

По формуле (10.3.1) находим значение

N-Р= N-1 1--5-j = 100 - Г1--^-1 = Ютыс. руб.

( 100) У 100)

Тогда суммарный доход от приобретения одной облигации будет

равен

D = DK (N-P) = 51,774 + 10 + 622,774 тыс. руб.

Доход от приобретения 10 облигаций составит 617,74 тыс. руб.

Для определения эффективной процентной ставки используем формулу (10.4.15):

, «ХНА\'+Ч) _, = 100 (100 + 51.774)_ =

" Р 90-100

что составляет 68,64%.

Еще по теме Моделирование расчетных показателей купонной облигации с периодической выплатой процентов и их реинвестированием:

- Облигации без обязательного погашения с периодической выплатой процентов.

- Купонные облигации

- Купонная облигация

- Реинвестирование по простым процентам

- Облигации федерального займа с переменным купонным доходом

- Определение фьючерсной цены облигации, по которой не выплачиваются купоны в течение действия контракта

- Моделирование показателей доходности и рентабельности

- П1.5. Модель и методика оценки расчетного коридора доходности по индексу облигаций (фаза 4)

- Проценты, дисконт по векселям и облигациям

- Моделирование информационно-аналитических показателей привилегированных акций

- Облигации и проценты по ним. Иные ценные бумаги.