Оценка эффективности инвестиций в облигаци

Облигация - это ценная бумага, удостоверяющая отношения между ее владельцем и заемщиком (эмитентом - юридическим лицом, осуще-

ствляющим эмиссию, т.е.

выпуск облигации), которая дает ее владельцу право на получение номинальной стоимости облигации и дохода в процентной, либо в дисконтной форме.Облигации могут выпускаться как предприятиями, так и правительством (или местными органами власти). Тот, кто выпускает облигации, обязуется выплатить через определенный срок саму ссуду и ссудный процент, который представляет собой часть прибыли, полученную благодаря займу.

Существуют различные виды облигаций. Классическая облигация с фиксированным доходом представляет собой ценную бумагу, по которой выплачивается фиксированный доход. Доход по облигации называют процентом или купоном. Саму облигацию именуют купонной или твердопроцентной бумагой. Здесь купон представляет собой определенный процент.

Например, номинал облигации 100 тыс. руб., купон 10%. Тогда величина купона в рублях 10 тыс. руб. Как правило, значение купона объявляется в расчете на год для долгосрочных (более года) облигаций.

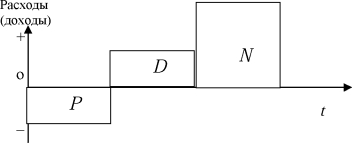

В соответствии с определением облигации вложение денежных средств в их покупку и получение соответствующего дохода представляет собой инвестиции в данный вид ценной бумаги, которые можно изобразить в виде диаграммы расходов и доходов (рис. 10.1).

Здесь Р - покупка облигации; D- получение купонного дохода; /V - погашение (возвращение долга и последнего процентного платежа).

В условиях инфляции твердопроцентная облигация не отвечает интересам инвестора.

Рис. 10.1. Диаграмма расходов и доходов при инвестировании средств в облигации с фиксированным доходом

Поэтому появились облигации с переменным купоном, где процент выплачивается, например, поквартально и меняется в зависимости от решения эмитента.

Схематично инвестиции в такой вид облигаций можно представить в виде диаграммы (рис. 10.2.)Так, если в рассматриваемом выше примере, эмитент решил выплачивать доход два раза в год, то инвестор будет получать по 5 тыс. руб. каждые полгода.

Существуют облигации бескупонные. По ним процент официально не устанавливается. Доход инвестора возникает за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения. Иногда такую облигацию называют “дисконтной облигацией”. Например, номинал облигации равен 200 тыс. руб., продается она по 180 тыс. руб. При погашении такой ценной бумаги доход инвестора (дисконт) составит 20 тыс. руб.

Схематично данный процесс инвестиций можно представить в виде диаграммы (рис. 10.3).

| kРасходы (доходы) | 1 D | N | |

| Р | t | ||

Рис. 10.2. Диаграмма доходов и расходов при инвестировании средств в облигации с переменным купоном

| kРасходы (доходы) | N | ||

| Р | t | ||

Рис. 10.3.Диаграмма доходов и расходов при инвестировании средств в бескупонные облигации

Следует отметить, что существуют бескупонные облигации, по которым в конце срока погашения начисляются проценты на номинал. В этом случае покупатель облигации имеет дополнительный доход в виде процентных денег.

Облигации могут классифицироваться по ряду признаков, например, в зависимости от срока, на который выпускается облигационный займ, различают облигации краткосрочные, среднесрочные и долгосрочные.

Облигации могут подразделяться по форме владения: именные, право владения которыми подтверждается внесением имени владельца в реестр эмитента; на предъявителя, когда право владения подтверждается по предъявлении самой облигации. Причем не имеет никакого значения, кто купил ее в свое время.

Облигации могут классифицироваться и по ряду других признаков (уровню рейтинга, степени обеспеченности залога и др.). Среди облигаций можно выделить несколько наиболее распространенных видов: облигации акционерных обществ; муниципальные и региональные облигации; еврооблигации; облигации внутреннего государственного валютного займа (ОВВЗ); государственные краткосрочные облигации (ГКО); облигации государственного сберегательного займа (ОГСЗ).

В мировой практике имеются облигации без погашения. В этом случае облигация выпускается на неопределенный срок. Так, в Англии в 18 веке была выпущена государственная облигация, которая называется консоль. Она является бессрочной бумагой. По ней ежегодно начисляются только проценты. Диаграмма доходов и расходов по такому типу облигации представлена на рис. 10.4.

| kРасходы | ||

| (доходы) | D | |

| Р | t |

Рис. 10.4. Диаграмма доходов и расходов при инвестировании средств

без погашения

Для всех видов облигаций характерно то, что вложения денег в облигации есть инвестиция, и ее эффективность может характеризоваться теми же показателями - критериями, которые используются для оценки и анализа инвестиционного проекта [9]. Однако на практике чаще используются другие характеристики, традиционные для статистики фондового рынка, такие, как курсовая стоимость, доход и доходность ценной бумаги. Отметим, что среди ценных бумаг наиболее низкий доход имеют облигации. Тем не менее, облигации - более надежный метод инвестиций капитала и поэтому они широко применяются в финансовой практике.

Прежде чем перейти к оценке и анализу характеристик, рассмотрим основные параметры, которые присущи облигациям.

Номинальная стоимость напечатана на самой облигации и означает ту сумму денежных средств, которая берется взаймы эмитентом и подлежит возврату по истечении срока обращения.

Срок обращения - период времени, по истечении которого облигация гасится, т.е. владельцу акции выплачивается номинальная стоимость акции и купонный процент.

Купонная процентная ставка - отношение процентов, выплачиваемых за год, к номинальной стоимости облигации, выраженное в процентах.

Срок погашения выплаты процентов - период времени, по истечении которого происходит выплата процентных денег по заданной купонной процентной ставке.

Курс облигации - это отношение рыночной цены облигации к ее номиналу, выраженное в процентах, т.е. если Р - рыночная цена, N - номинальная цена, то курс облигации составит

Р

Рк=--Ш%. (10.2.1)

N

Рыночная (курсовая) цена - это цена, по которой покупается и продается на рынке ценных бумаг облигация с момента ее эмиссии до погашения. При этом рыночная цена в момент выпуска может быть равна номиналу, ниже номинала (с дисконтом) и выше номинала (с премией). Очевидно, что премия - дополнительная плата за ожидаемые высокие доходы, а дисконт - скидка с цены, связанная с невысокими ожидаемыми доходами от облигаций.

Облигация такого вида обеспечивает доход за счет разницы между номинальной стоимостью облигации и ее рыночной ценой (дисконтный доход). Формализуем данное высказывание. Так, если облигация имеет номинальную стоимость N, а покупная цена (рыночная) составляет Р, тогда доход от облигации составит:

(10.3.1)

D = N-P.

Используя формулу (10.2.1.), выражение (10.3.1.) примет вид:

(10.3.2)

Доход здесь рассматривается в денежном выражении, который и образует дисконтный доход такой облигации.

Перейдем непосредственно к рассмотрению курсовой стоимости такой облигации.

Прежде всего отметим, что определение курсовой стоимости любой ценной бумаги основано на принципе дисконтирования. Инвестор приобретает ценную бумагу, чтобы получать доходы, которые она приносит. Поэтому для ответа на вопрос, сколько сегодня должна стоить та или иная ценная бумага, необходимо определить дисконтированную стоимость всех доходов, которые она приносит.

Общий принцип расчета курсовой стоимости состоит из трех действий: 1) определяем поток доходов, которые ожидаются по данной бумаге; 2) находим дисконтированную (современную) стоимость величины каждого платежа по ценной бумаге; 3) суммируем дисконтированные стоимости. Данная сумма и представляет собой курсовую стоимость ценной бумаги.

Так как мы имеем бескупонную облигацию, т.е. текущих выплат нет, то современная стоимость потока доходов нулевая.

Достаточно найти современную стоимость номинала, которая и будет определять курсовую стоимость облигации на момент оценки.

Пусть облигация куплена за п лет до погашения. Дисконтируем номинальную стоимость облигации N по годовой сложной процентной ставке J, которая принимает значения доходности альтернативного вложения денежных средств с таким же сроком и риском, размер доходности которой определяется на рынке ценных бумаг.

N

Р= . (10.3.3)

(1+4У

Это есть максимальная цена, по которой целесообразно покупать данную облигацию. Тогда, в соответствии с (10.2.1), курс облигации на момент ее оценки составит:

Рк= Ш0 . (10.3.4)

(і+JY

Становится понятным, что для такой облигации курс всегда меньше 100. Как правило, облигации такого вида имеют короткий срок погашения (до года). Так, государственные краткосрочные облигации (ГКО) имеют срок погашения от 3 до 12 месяцев. В этом случае курсовая стоимость ГКО будет определяться по формуле:

N

Р= , (10.3.5)

1 + 4- 7/365

где Р - курсовая стоимость ГКО; N- номинал ГКО; і - доходность ГКО; t- количество дней от момента покупки до погашения ГКО.

Доход и курсовая стоимость бескупонной облигации рассматриваются в денежном выражении. Их значения не дают должного ответа на вопрос, на сколько эффективно инвестор вкладывает свои денежные средства.

Реальным же показателем прибыли от проведения операций на фондовом рынке является доходность. Это наиболее существенный параметр облигации. Сравнивая доходность от различных операций на финансовом рынке, можно определить, в какой финансовый инструмент выгоднее вложить деньги.

Определим доходность от покупки такой облигации, используя эффективную ставку простых процентов іш . Если инвестор вложил денежные средства в размере Р на покупку облигаций в некоторый банк под простую эффективную процентную ставку 1эп на срок погашения (t/к), то наращенная сумма S примет значение:

S=P-\\l + ~ip\\, (10.3.6)

где t - интервал времени, за который гасится облигация; к - размер финансового года. Как правило, за финансовый год принимается 360 дней, за исключением ГКО и других государственных займов, где к= 365. Используя формулу (10.2.1.), имеем:

5= FLfL.fi + l.j) (Ю.з.7)

100 ( к 11)

Тогда доход от покупки такой облигации составит:

Р ¦ N ( t Л PN PN-t

D = S-P= -к 1+ --І L. (Ю.3.8)

100 ( к % 100 100k ^

Сопоставив выражения (10.3.2) и (10.3.8), имеем:

100k ^ ( 100

Отсюда, сделав ряд преобразований, получим:

= (|039)

И\' і

Если для измерения доходности использовать эффективную ставку сложных процентов j3C, то величина наращенной суммы S примет вид

S = P(\\+jJk. (10.3.10)

Тогда доход от покупки такой облигации составит:

Р N

D = S - Р= + . (Ю.3.11)

Сопоставив выражения (10.3.2) и (10.3.11), имеем:

PpN

100

Отсюда, сделав некоторые преобразования, получим:

П р и м е р 10.1. Инвестор решил приобрести 10 государственных краткосрочных облигаций (ГКО) номиналом по 100 тыс. руб. со сроком погашения 60 дней и доходностью 15% годовых.

Какова максимальная рыночная цена, по которой инвестор сможет приобрести эти облигации?

Решение.

Здесь N= 100000, t= 60, к = 365, i= 0,15%.

По формуле (10.3.5) определим курсовую стоимость одной облигации

100000

97593,6 руб.

Р=

1 + 0,15 60/365

Тогда суммарная цена 10 облигаций составит 975936 руб.

П р и м е р 10.2. Бескупонная облигация номиналом 120 тыс. руб. размещается сроком на 3 года. Процентная ставка по альтернативному вложению с таким же сроком и риском, как данная облигация, равна 20%. По какой максимальной курсовой стоимости ее можно купить? Каков курс данной облигации?

Решение.

Здесь N= 120, п = 3,7= 0,2. Используя формулу (10.3.3), определим курсовую стоимость облигации

120

Р= г = 69,444 тыс. руб.

(1 + 0,2)

По формуле (10.3.4) находим курс данной облигации

Пр и м е р 10.3. Десять бескупонных облигаций по 50 тыс. руб. продаются по курсу 95%, срок обращения которых 90 дней. Какова общая сумма дохода от приобретения этих облигаций ? Какова доходность облигации такого вида ?

Решение.

Здесь N= 50, Рк = 95, t= 90, к = 360.

По формуле (10.3.2) находим доход от приобретения одной облигации:

D= 50-fl--^-1 = 2,5 тыс. руб.

( 100 J

Доход от покупки 10 таких облигаций составит:

D= 2,5-10 = 25 тыс. руб.

Так как срок погашения облигации меньше года, то для определения доходности от покупки облигации используем формулу (10.3.9):

(100-954360

95-90

П р и м е р 10.4. Инвестор приобрел на аукционе 20 облигаций по номинальной стоимости 100 тыс. руб., каждая по курсу 90%, со сроком погашения 2 года. Определить общую сумму дохода от такой сделки и доходность такой облигации, используя эффективную ставку простых и сложных процентов. Результаты расчетов сопоставить.

Решение.

Здесь N= 100, Pk = 90, п = 2, t= 720, к = 360.

По формуле (10.3.2) находим доход от приобретения одной облигации:

D= 100-f 1--^-) = 100-0,1 = 10 тыс. руб.

( 100 J

Доход от покупки 20 облигаций составит:

42 = 20-10 = 200 тыс. руб.

Используя формулу (10.3.9), определим доходность такой облигации по эффективной ставке простых процентов:

. (100-90)-360 ААг,

1эп = = 0,056 , или 5,6%

90-720

Доходность облигации по эффективной ставке сложных процентов определим по формуле (10.3.12).

В результате буем иметь:

he = J— -1 = 0,054 = 5,4%.

J V 90

Сопоставив результаты расчета доходности такой облигации по ставкам простых и сложных процентов, видим, что доходность их несколько выше, если проводить расчеты по эффективной ставке простых

процентов.