ГЛАВА XXI.

Въ предыдущей главѣ у насъ была рѣчь о выборномъ составѣ управъ; далѣе намъ придется подробно говорить о „третьемъ элементѣ",— объ его организаціи, численности и т.

д. Въ настоящее же время мы хотимъ остановить вниманіе читателя на двухъ вопросахъ болѣе частнаго характера, но заслуживающихъ быть попутно отмѣченными. Это — вопросъ о канцеляріяхъ управъ и объ отчетности и бухгалтеріи.Что касается спеціально канцелярій управъ, то этотъ вопросъ во многихъ отношеніяхъ нуждается въ коренной разработкѣ. Персоналъ служащихъ канцелярій, особенно губернскихъ земствъ, съ усложненіемъ и расширеніемъ земской работы быстро растетъ; даже слышатся нерѣдко упреки въ томъ, что канцеляріи губернскихъ управъ превращаются въ „департаменты".

Было бы въ высшей степени важно дѣйствительно выяснить, насколько раціонально используется и можетъ быть использованъ трудъ служащихъ канцелярій, но за немногими исключеніями такая работа не предпринималась; а самое приглашеніе служащихъ и расширеніе штатовъ совершается обычно безъ достаточной планомѣрности. Въ силу этого трудно судить о раціональности утилизаціи силъ канцелярій.

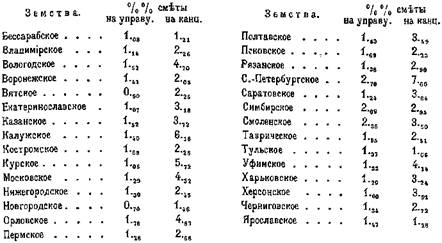

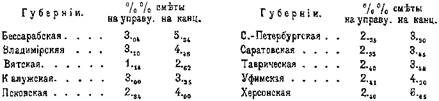

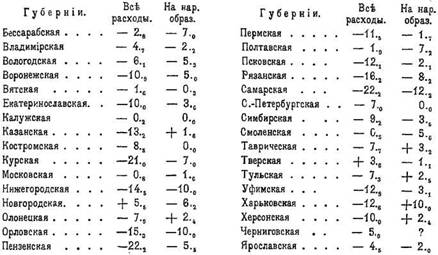

Мы знаемъ, что содержаніе земскаго управленія въ общемъ поглощаетъ около 9°/0 общей смѣты, не считая расходовъ за счетъ спеціальныхъ средствъ. Изъ этой суммы на содержаніе собственно выборнаго состава идетъ около 2—3%, а на канцелярію 3—4%, при чемъ какъ уѣздныя, такъ и губернскія земства относительно больше расходуютъ на канцеляріи, чѣмъ на выборный персоналъ.

Такъ, въ 1903 году губернскими земствами было ассигновано:

Тѣ же затраты въ 1903 году уѣздныхъ земствъ представляются въ слѣдующемъ видѣ:

Несмотря на всю приблизительность этихъ цифръ, онѣ все же достаточно ясно говорятъ о крайнемъ разнообразіи въ затратахъ и на личный составъ, и на канцеляріи.

Съ такимъ же явленіемъ мы встрѣчаемся и въ уѣздныхъ смѣтахъ одной и той же губерніи. Напр., % расхода саратовскихъ земствъ на управу колеблется въ предѣлахъ отъ 1.,5 до 3.47, а на канцелярію отъ 2.51до 5.0* и т. д.

Различіе это можетъ зависѣть отъ многихъ причинъ, и не всегда, сравнивая означенныя затраты лишь со смѣтами, мы получаемъ вѣрную картину; необходимо также учитывать степень развитія, разныхъ операцій не смѣтнаго характера. Но все же, принимая во вниманіе и это, приходится констатировать отсутствіе нормировки разсматриваемыхъ затратъ. Мы совершенно не имѣемъ въ виду говорить здѣсь о практической постановкѣ земскаго канцелярскаго дѣла, хотя вопросъ этотъ имѣетъ существенное значеніе для непосредственной земской работы; выясненіемъ его должны заняться прежде всего земцы-практики. До сихъ поръ однако этотъ вопросъ остается почти неразработаннымъ и неосвѣщеннымъ. Безъ преувеличенія можно сказать, что каждая уѣздная

Исторія Земства, т. 111. 29

управа ведетъ дѣло по своему образцу; даже дѣленіе канцелярій на отдѣлы крайне разнообразно; Напр., въ однѣхъ имѣется лишь по два отдѣленія — секретарское и бухгалтерское; въ другихъ — организованъ рядъ самостоятельныхъ отдѣловъ и дѣлопроизводствъ — по медицинѣ, народному образованію, подводной, этапной повинности и т. д. [461]).

Организація канцелярій губернскихъ управъ представляется несравненно болѣе сложной, но вмѣстѣ съ тѣмъ и болѣе однообразной. Отмѣтимъ между прочимъ, что въ губернскихъ управахъ роль секретаря относительно меньше, чѣмъ въ уѣздныхъ, и съ теченіемъ времени она уменьшается на счетъ роста вліянія завѣдующихъ отдѣлами.

Этими общими замѣчаніями мы и ограничимся въ настоящее время, при чемъ считаемъ необходимымъ еще разъ подчеркнуть, что данный вопросъ нуждается въ спеціальномъ изслѣдованіи, которое должны предпринять сами управы; имъ лучше всего извѣстны всѣ нужды и недочеты этого дѣла, и къ тому же оно имѣетъ для нихъ большую практическую важность.

Судить же объ этомъ теоретику-изслѣдователю земской жизни чрезвычайно трудно.Другая частная тема, которую намъ хочется затронуть въ настоящей главѣ, это—общій характеръ земской отчетности, счетоводства и составленія смѣтъ.

Мы не задаемся цѣлью трактовать названный предметъ во всемъ его объемѣ, какъ въ виду того, что онъ имѣетъ преимущественно техническій характеръ, такъ и вслѣдствіе того, что не считаемъ себя компетентными обсуждать его въ такой плоскости. Насъ интересуетъ собственно одна сторона даннаго вопроса—именно его значеніе для оцѣнки публикуемыхъ смѣтъ и отчетовъ земскихъ учрежденій.

Правилами о земскихъ повинностяхъ, данными въ руководство земствамъ, предписывалось лишь раздѣленіе смѣтъ на двѣ основныя рубрики: обязательныхъ и необязательныхъ расходовъ. Циркуляромъ 13 апрѣля 1866 г. было подтверждено о необходимости подобнаго дѣленія при составленіи смѣтъ. Другихъ нормъ поставлено не было, и если мы просмотримъ подлинныя земскія смѣты и отчеты по исполненію ихъ за 60-ые, 70-ые, 80-ые и частью 90-ые годы (до изданія правилъ 1897 г.), то мы встрѣтимся съ крайнимъ разнообразіемъ и случайностью разнесенія расходовъ по статьямъ; даже дѣленіе на обязательныя п необязательныя повинности нерѣдко отличалось спутанностью; напр., расходы на народное образованіе иногда показывались обязательными (въ Даниловскомъ земствѣ до середины 80-хъ годовъ).

Вотъ что по этому поводу писалъ извѣстный статистикъ Ф. А. Щер-

бина, составлявшій сборникъ „Воронежское земство 1865 — 89 гг.“: „часто но однѣмъ и тѣмъ же статьямъ заносились различныя смѣтныя назначенія у разныхъ земствъ. Благодаря этому смѣты теряли характеръ сравнимыхъ между собой денежныхъ формъ по весьма многимъ детальнымъ расходамъ. При сбивкѣ смѣтъ за истекшее 25-лѣтіе для настоящаго изданія была употреблена масса кропотливаго труда и времени на согласованіе смѣтныхъ назначеній по отдѣльнымъ земствамъ.

Въ концѣ концовъ пришлось ограничиться въ этомъ отношеніи лишь немногими, наиболѣе существенными рубриками земскихъ расходовъ, и тѣмъ не менѣе однообразное заполненіе даже этихъ немногихъ рубрикъ было соединено съ большими затрудненіями".Но для цѣлаго ряда земствъ и такая работа не можетъ быть выполнена въ виду отсутствія за продолжительные періоды печатныхъ матеріаловъ *). По необходимости, такимъ образомъ, приходится обращаться къ весьма несовершеннымъ и неполнымъ „сводамъ", публиковавшимся ранѣе хозяйственнымъ департаментомъ, а теперь издаваемымъ департаментомъ окладныхъ сборовъ.

Въ настоящее время эти „своды" составляются значительно подробнѣе, хотя все же они не лишены крупныхъ дефектовъ.

Въ основу старыхъ сводовъ (до 1897 г.) ложились тѣ свѣдѣнія, которыя доставляли губернаторскія канцеляріи по нижеслѣдующимъ утвержденнымъ формамъ.

Э\І» X.

Смѣты уѣздныхъ и губернскихъ земскихъ сборовъ Н губерніи.

за N годъ.

1) Подробнѣе см. въ предисловіи къ указателю литературы въ т. IV.

>29

гке 2.

Раскладка губернскихъ и уѣздныхъ земскихъ сборовъ по N губерніи. за N годъ.

Съ изданіемъ 9 іюня 1897 г. инструкціи по составленію смѣтъ *) эти послѣднія представляются въ болѣе однообразномъ—по различнымъ земствамъ—видѣ и болѣе детально; губернаторской канцеляріи при этомъ не приходится продѣлывать той работы, которая требовалась отъ нея ранѣе, т. е. производить выборки изъ присылаемыхъ земствами смѣтъ, отъ чего сравнимость погубернскихъ смѣтъ страдала еще болѣе.

Такъ обстояло дѣло съ земскими смѣтами и раскладками; еще въ худшемъ положеніи находились отчеты по исполненію смѣтъ и раскладокъ.

Начать хотя бы съ того, что даже несовершенныхъ сводокъ мы не имѣемъ, исключая 1893 и 1894 гг.; разобраться же въ отчетахъ отдѣльныхъ, особенно уѣздныхъ, земствъ за старое время (до введенія правилъ 1897 г.) представляется крайне трудной задачей, если не сказать, совершенно невыполнимой.Кромѣ того, что отчеты публиковались земствами далеко не аккуратно, необходимо также считаться и съ крайнимъ разнообразіемъ ихъ формъ. Изслѣдователю пришлось бы собственно заново производить разнесеніе расходовъ по опредѣленнымъ рубрикамъ, т. е. заняться той работой, которой ежегодно, съ затратой большого количества времени, занимались управы и земскія собранія.

Но помимо всего сказаннаго въ данномъ вопросѣ есть еще одна сторона, которая заставляетъ окончательно отказаться отъ мысли изслѣдовать исполненіе земскихъ смѣтъ за прежніе годы,—именно разнород-

Согласно этой инструкціи вносимые въ смѣту доходы и расходы распредѣ. ляются по §§, указаннымъ въ опредѣленныхъ формахъ. Нумерація параграфовъ и татей „устанавливается обязательной и неизмѣнной “.

ность бухгалтерскихъ пріемовъ въ составленіи отчетовъ. Лишь самые послѣдніе годы въ это дѣло внесено больше порядка; долгое же время земская бухгалтерія представляла царство хаоса. Вотъ что, напр., писали въ 1879 г. (К; 245) компетентныя „Русскія Вѣдомости": „какъ извѣстно, земская бухгалтерія это—Ахиллесова пята почти всѣхъ нашихъ земствъ. Не имѣя общей установленной формы счетоводства и ве" денія книгъ, каждое земство составляетъ себѣ таковую по своему, и этихъ формъ счетоводства столько, сколько числится земствъ...; трудно встрѣтить 2—3 земскихъ отчета, которые были бы похожи одинъ на другой по формѣ счетоводства, если они только не заимствованы одинъ у другого. Одна общая черта у всѣхъ земскихъ отчетовъ—это неясность и запутанность. Для ознакомленія съ земскими отчетами...

нужно быть посвященнымъ во всѣ земскія тайны данной мѣстности; иначе земскій отчетъ представится вамъ лабиринтомъ..., въ которомъ... самый лучшій счетоводъ потеряетъ голову".Эта характеристика не утрачиваетъ своей силы и въ отношеніи 80-хъ и 90-хъ годовъ. Крупное улучшеніе внесено лишь въ недавнее время. Еще въ концѣ 90-хъ годовъ, когда была опубликована инструкція по составленію смѣтъ, печать, привѣтствуя эту попытку урегулировать земскую отчетность, единодушно рисовала самыми мрачными красками хаотическое состояніе этой отчетности и вообще земской бухгалтеріи. Такъ, напр., „Новое Время" писало: „наши земскія и городскія смѣты въ большинствѣ случаевъ... составляются такъ неумѣло, что ихъ и съ ключомъ и безъ ключа иногда уразумѣть трудно. Этотъ ключъ нерѣдко составляетъ тайну земскаго или городского бухгалтера, который отъ рожденія не былъ знакомъ съ бухгалтеріей и питаетъ склонность къ самостоятельному ’творчеству при облаченіи земскихъ и городскихъ смѣтъ и отчетовъ въ ту или иную форму" *).

Въ другомъ мѣстѣ та же газета указывала на то, что „предъ контролирующими инстанціями фигурируетъ какой-то сложный хаосъ смѣтъ, отчетовъ и раскладокъ, которые ни сличить, ни подсчитать невозможно, а возможно только сдать въ архивъ для любопытства будущихъ историковъ земскаго и городского хозяйства въ Россіи".

В. Владимірцовъ на страницахъ „Сѣвернаго Вѣстника" по тому же поводу писалъ: „всякій, кому только приходилось изучать тѣ или другія стороны земскаго хозяйства, можетъ подтвердить тотъ фактъ, что въ земствахъ при составленіи отчетности или смѣтныхъ назначеній положительно отсутствуетъ принципъ единообразія. Сколько земствъ — столько и видовъ смѣтъ"[462][463]).

Вслѣдъ за изданіемъ инструкціи 9 іюня 1897 года по составленію смѣтъ въ рядѣ земствъ и въ министерствѣ былъ выдвинутъ вопросъ объ упорядоченіи земской бухгалтеріи. Тогда же (1898 г.) на обсужденіе собраній былъ переданъ проектъ организаціи земской бухгалтеріи на правильныхъ однородныхъ началахъ.

До конца 90-хъ годовъ двойную или тройную систему бухгалтеріи ввели лишь немногія земства *),—напр., Чердынское—съ 70-хъ, Пермское—съ 1876 года, Верхотурское—съ начала 70-хъ, Таврическое, Богородское и Волоколамское—съ 1884года, Харьковское—съ 1866 года, Черниговское—съ 1885 года и немногія другія.

Саратовское губернское земство въ 1890 году установило тройную бухгалтерію, но уже въ 1895 году отмѣнило ее „по неясности и неточ- ности“ и перешло къ двойной. Одинъ годъ тройная бухгалтерія практиковалась и въ бессарабской управѣ.

Въ Черниговскомъ земствѣ въ 1881 году А. П. Карпинскій, настаивая на упорядоченіи отчетности, указывалъ, между прочимъ, на то,что „бухгалтерія находится въ управѣ въ отчаянномъ видѣ", а гласные Ивановъ и Силаковъ констатировали „печальное положеніе денежныхъ капиталовъ и хаотичность самой отчетности по нимъ“. Но до 1884 года дѣло впередъ не двигалось, въ этомъ же году управѣ было дано порученіе „выработать къ 1 января 1885 года улучшенную систему счетоводства". Для организаціи работъ былъ приглашенъ Ф. В. Езерскій, и уже въ 1885 году земство ввело тройную бухгалтерію, практикуемую имъ и до сихъ поръ.

Въ серединѣ 90-хъ годовъ ввели двойную бухгалтерію губернскія управы: московская (1896 г.), олонецкая (1897 г.), новгородская (1896 г.), ярославская (1897 г.), саратовская (Г895 г.), костромская, бессарабская и с.-петербургская; затѣмъ—въ 1896 году уѣздныя управы Московской губерніи (въ богородской и волоколамской въ 1884 году), въ 1897 году—олонецкая уѣздная; кромѣ того практиковалась тройная бухгалтерія ялтинской, нѣжинской и борзенской управами съ 1898 года, а также бердянской, днѣпровской, симферопольской и ѳеодосійской.

Въ 1899 году двойная система была принята курской и уфимской губернскими управами. [464][465]

Вотъ почти и все, что было сдѣлано земствами въ разсматриваемомъ направленіи до 900-хъ годовъ. „До сихъ поръ, — писалъ въ 1900 году А. Грековъ,—только немногія управы успѣли ввести у себя правильное счетоводство; большинство же удовлетворяется простыми записями въ кассовой книгѣ безъ какой-либо системы и связи ихъ между собой“. Въ результатѣ такой „простоты", какъ свидѣтельствуетъ случай въ Харьковскомъ земствѣ, бывали крупные ущербы для земской кассы. Напр., въ Харьковскомъ земствѣ въ 1900 году обнаружилось, что существовали суммы, о которыхъ земство не знало; пропадали также крупныя суммы благодаря несвоевременному обмѣну %-ыхъ бумагъ и т. д. ’).

Какъ мы уже упомянули, въ серединѣ 90-хъ годовъ вопросъ о реорганизаціи бухгалтеріи на правильныхъ основаніяхъ былъ поставленъ на очередь, и въ связи съ этимъ тогда же состоялись, между прочимъ, съѣзды бухгалтеровъ уѣздныхъ управъ (въ 1896 и 1898 гг.—въ Вятской губерніи, въ 1895—1897 гг.—въ Херсонской, въ 1897 году—въ Симбирской и т. д.). Затѣмъ въ 1899 году Олонецкое земство выдвинуло предложеніе объ устройствѣ общеземскаго бухгалтерскаго съѣзда, но до сихъ поръ эта мысль не получила осуществленія. Тогда же, въ 1899 году Олонецкое земство обратилось къ остальнымъ съ предложеніемъ объ устройствѣ конкурса выработки лучшей системы счетоводства примѣнительно къ земскому хозяйству.

Къ концу 90-хъ годовъ съѣзды бухгалтеровъ участились [466][467]), и земства все чаще и чаще стали приступать къ болѣе раціональному—преимущественно двойному — счетоводству. При этомъ иногда приходилось сталкиваться съ предубѣжденіемъ части гласныхъ.

Интересныя пренія происходили по данному вопросу въ Вятскомъ земствѣ. Въ 1899 году, настаивая на скорѣйшемъ введеніи двойной бухгалтеріи, предсѣдатель губернской управы В. А. Садовенъ указывалъ, между прочимъ, на то, что „многія уѣздныя земства, только благодаря несовершенству дѣйствующей системы, находятся въ полномъ невѣдѣніи относительно своего финансоваго положенія", и „при строгомъ и правильномъ учетѣ земскихъ средствъ нѣкоторыя изъ нихъ окажутся несостоятельными" .

Гласные, возражавшіе противъ введенія двойной бухгалтеріи, ссылались на „осложненія и путаницу", которую она произведетъ въ счетоводствѣ уѣздныхъ управъ, выражали вообще сомнѣніе въ примѣнимости ея къ земскому счетоводству и, наконецъ, ссылались на низкій образова-

тельный цензъ большинства уѣздныхъ гласныхъ, которымъ будетъ трудно разобраться въ новой системѣ.

Считаясь съ этимъ, нѣкоторыя земства (Черниговское, Аккерман- ское и др.) въ настоящее время заняты вопросомъ объ упрощеніи счетоводства при сохраненіи системы двойного счета.

Въ общемъ въ 900-ые годы сдѣланъ крупный шагъ въ дѣлѣ улучшенія земскаго счетоводства, хотя еще и до сихъ поръ многія уѣздныя управы практикуютъ такъ называемое простое счетоводство; ненормальность этого особенно даетъ себя знать по мѣрѣ развитія и усложненія земскаго хозяйства, введенія въ крутъ его всевозможныхъ кредитныхъ и посредническихъ операцій и т. п.

Какъ мы сказали, въ настоящее время двойное счетоводство введено уже многими земствами; необходимо однако упомянуть, что въ большинствѣ случаевъ введеніе его въ уѣздахъ одной и той же губерніи (не говоря уже о земствахъ разныхъ губерній) совершалось самостоятельно, не по общему плану, и въ результатѣ сплошь й рядомъ „въ тѣхъ уѣздахъ, гдѣ въ счетоводствѣ примѣняется двойная система, само примѣненіе ея страдаетъ большою невыдержанностью"[468]). Сознавая это, нѣкоторыя земства выдвинули послѣднее время вопросъ о внесеніи единообразія въ двойную бухгалтерію уѣздныхъ управъ и съ этою цѣлью ими созываются съѣзды бухгалтеровъ [469]).

Упорядоченіе счетоводства—одно изъ необходимыхъ условій для упорядоченія земскаго хозяйства вообще; оно же вмѣстѣ съ тѣмъ является conditio sine qua non организаціи для земствъ кредита на болѣе или менѣе широкихъ основаніяхъ, чтб представляется одной изъ очередныхъ и настоятельнѣйшихъ задачъ.

Сказанное нами выше достаточно показываетъ, съ какими трудностями приходится сталкиваться при изслѣдованіи не смѣтныхъ назначеній, а данныхъ объ исполненіи смѣтъ, которыя единственно могли бы безусловно точно отразить картину земскаго финансоваго хозяйства. Безъ преувеличенія можно сказать, что періодъ до конца 90-хъ годовъ (до примѣненія инструкціи 9 іюня 1897 года) въ этомъ отношеніи совершенно потерянъ для изслѣдователя. Лучше обстоитъ дѣло съ послѣдующимъ періодомъ, и земскіе отчеты за это время должны быть подвергнуты возможно тщательному анализу, но непремѣнно за болѣе или менѣе значительный періодъ, дабы устранить случайныя колебанія и имѣть возможность установить общія тенденціи.

Но если мы не можемъ располагать отчетными данными за про-

должительное время, то все же кое-какія свѣдѣнія имѣются, и необходимо привести ихъ для выясненія, такъ сказать, коэффиціента поправки къ смѣтамъ. Внутреннюю сторону дѣла они, конечно, не раскроютъ.

За 1893—1894 годы опубликованы оффиціальныя данныя по исполнительнымъ смѣтамъ. Отклоненіе ихъ отъ смѣтныхъ расходовъ въ °/о°/о видно изъ слѣдующей таблицы (болѣе или менѣе смѣты, -f- или—):

Если отбросить сомнительныя цифры по 2—3 губерніямъ, то дѣйствительный расходъ 1893 года будетъ ниже смѣты на 8.//о, а 1894 года— на 8.,0/0. Для народнаго образованія соотвѣтственно имѣемъ—4., и б./Д.

Разница между предположеніемъ и исполненіемъ, какъ видимъ, весьма замѣтная, и притомъ необходимо отмѣтить, что мы далѣе и покажемъ, съ теченіемъ времени она едва ли уменьшается. Если вначалѣ оставались неизрасходованными крупныя суммы, напр., по народному образованію и т. д., то теперь уклоненіе расходовъ отъ смѣтъ чаще обусловливается увеличившимися строительными работами.

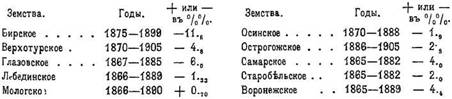

Попробуемъ однако подойти къ вопросу съ цифрами за болѣе длительный періодъ для отдѣльныхъ земствъ, для которыхъ удалось получить соотвѣтствующія данныя ’).

Уѣздныя смѣты и исполненіе по нимъ представляется въ слѣдующемъ видѣ (на сколько % исполненіе ниже—или выше-f-смѣты):

*) См., главнымъ образомъ, „своды44 и „сборники" постановленій.

Если откинуть крайнія цифры, то въ среднемъ уклоненіе расходовъ отъ смѣтныхъ назначеній выразится въ 4—6%.

Для губернскихъ земствъ имѣемъ: для Нижегородскаго (1866 — 1886 гг.)—2.*%, для Тверского (1866—1885 гг.)—6.!%, для С.-Петербургскаго (1869—1890 гг.)—6.9%, для Воронежскаго (1865—1889 гг.)— 5%, т. е. почти столько же, сколько и для уѣздныхъ земствъ.

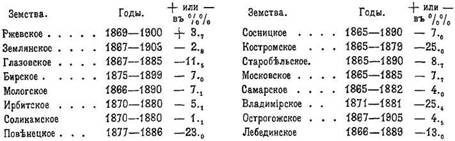

Кромѣ выполненія общихъ смѣтъ заслуживаетъ вниманія также исполненіе смѣтъ по народному образованію. Въ этомъ отношеніи имѣемъ:

Приведенныя цифры подтверждаютъ то, что намъ приходилось отмѣчать еще во второмъ томѣ: вначалѣ значительныя суммы, ассигновавшіяся на школы, оставались неизрасходованными,—напр., въ Костромской губерніи за 15 лѣтъ—25% смѣты, въ Повѣнецкомъ уѣздѣ за 10 лѣтъ—23%, во Владимірскомъ—25% и т. д. Съ теченіемъ времени эта ненормальность сглаживается, и въ общемъ цифры 4—5% (данныя 1893—1894 гг.) довольно вѣрно, должно быть, устанавливаютъ средній коэффиціентъ отклоненія расходовъ отъ смѣтъ по народному образованію.

Подводя итоги сказанному, мы должны признать, что отсутствіе исполнительныхъ сводныхъ смѣтъ за старые годы—потеря непоправимая и весьма чувствительная. Что же касается новѣйшаго времени (съ конца 90-хъ годовъ), то въ данномъ отношеніи для изслѣдователя предстоитъ трудная, но вмѣстѣ съ тѣмъ и благодарная задача. Интересна она особенно потому, что съ этого времени въ земствахъ широко развилось строительство, л изслѣдованіе исполнительныхъ смѣтъ въ состояніи освѣтить большой вопросъ о хозяйственной постановкѣ этого сложнаго дѣла. Для иллюстраціи приведемъ слѣдующій примѣръ.

Очень часто изъ уѣздовъ раздаются упреки противъ губернскаго земства въ томъ, что послѣднее не хозяйственно ведетъ дорожныя и прочія постройки; что если передать дѣло уѣздамъ,—оно пойдетъ лучше.

Не отрицая того, что централизація хозяйственныхъ операцій сплошь и рядомъ менѣе выгодна и цѣлесообразна, необходимо не упускать изъ виду и того, что губернскія земства находятся, независимо отъ нихъ самихъ, въ болѣе худшихъ условіяхъ для выполненія хозяйственныхъ

заготовокъ и работъ *). Дѣйствительно, губернскія смѣты начинаютъ приводиться въ исполненіе лишь въ мартѣ—апрѣлѣ и въ лучшемъ смыслѣ въ февралѣ, т. е. въ наименѣе благопріятное для этого время. Дѣло могло бы быть упорядочено, напр., установленіемъ двухъ очередныхъ сессій въ году; теперь же губернскія собранія рѣдко успѣваютъ обсудить въ одинъ пріемъ всѣ необходимые вопросы, и строительныя смѣты разсматриваются въ экстренныхъ собраніяхъ, созываемыхъ наспѣхъ, съ упущеніемъ подходящаго для заготовокъ времени.

Въ настоящее время все равно приходится созывать ежегодно 1—2 экстренныя сессіи, тогда бы такая необходимость отпала. Слѣдуетъ указать, что вопросъ о двухъ годичныхъ очередныхъ сессіяхъ поднимался и въ земскихъ собраніяхъ,—напр., въ 1892 году его возбудилъ въ Тверскомъ земствѣ А. П. Балавенскій; въ 1901 году о томъ же ходатайствовало Полтавское земство. Затѣмъ въ 1901 году на необходимость двухъ очередныхъ сессій указывалъ самарскій земецъ Н. А. Шишковъ [470][471][472][473][474]).

Подобная мѣра не была бы какимъ-то новшествомъ, такъ какъ практика западно-европейскихъ самоуправленій (напр., департаментскихъ совѣтовъ во Франціи) уже давно съ ней знакома 8).

Въ настоящей главѣ мы остановились въ самыхъ общихъ чертахъ на двухъ коренныхъ вопросахъ, касающихся внутренней организаціи управъ,—на канцеляріяхъ и бухгалтеріи ихъ; но, конечно, есть еще цѣлый рядъ другихъ сторонъ, подлежащихъ всесторонней разработкѣ. Напр., о распредѣленіи занятій между членами и предсѣдателемъ, о системахъ надзора за выполненіемъ хозяйственныхъ и въ частности строительныхъ работъ, объ осуществленія этихъ работъ (сдача съ тор-

говъ, веденіе хозяйственнымъ способомъ), о постановкѣ казначейской части и проч., и проч. Изслѣдованіе.этихъ сторонъ выходитъ изъ рамокъ поставленной нами задачи и къ тому же не можетъ быть выполнено безъ болѣе или менѣе продолжительныхъ сношеній съ земскими управами.

Еще по теме ГЛАВА XXI.:

- ГЛАВА XXI.

- Глава 15 Мировая экономика на рубеже XX-XXI столетий

- ГЛАВА XXI ПРАВО И ЛИЧНОСТЬ

- ГЛАВА XXI ОТВЕТСТВЕННОСТЬ ЧАСТНЫХ ЛИЦ

- Глава XXI. ДЕНЕЖНЫЙ РЫНОК, ПРОЦЕНТ И КОНЪЮНКТУРА . .

- Глава Российская экономика в начале XXI века, ее место в мировом хозяйстве

- ГЛАВА 3. СПЕЦИФИКА УПОТРЕБЛЕНИЯ ЛЕКСЕМЫ КРЕДИТ В РЕКЛАМЕ НАЧАЛА XXI В. (НА МАТЕРИАЛЕ РЕКЛАМЫ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ)

- ГЛАВА 2. СЕМАНТИКА И ФУНКЦИОНИРОВАНИЕ ЛЕКСЕМЫ КРЕДИТ В ХУДОЖЕСТВЕНЫХ ТЕКСТАХ XIX - НАЧАЛА XXI ВВ. (НА МАТЕРИАЛЕ НАЦИОНАЛЬНОГО КОРПУСА РУССКОГО ЯЗЫКА)

- ГЛАВ А XXI ВЕЛИКАЯ ВОЙНА

- XXI. Смѣшеніе властей.

- Розділ XXI Правомірна поведінка. Правопорушення

- Лекция 3. Генезис надобщинных структур и образование протогосударств (вождества). Взгляды на политогенез в XX-XXI вв.

- 5. Ювенальная юриспруденция в России конца XX и начала XXI века

- Титул XXI. Об обязанностях того, кому делегирована юрисдикция

- Функционирование лексемы кредит в художественных текстах XIX - начала XXI вв.