1.3. Необходимость государственного регулирования и подходы к снижению рисков платёжных систем

Как показывает мировой опыт, обеспечение экономической безопасности -это гарантия независимости страны, условие стабильности и эффективной жизнедеятельности общества. Это объясняется тем, что экономика представляет собой одну из жизненно важных сторон деятельности общества, государства и личности и, следовательно, понятие национальной безопасности напрямую зависит от жизнеспособности экономики, её устойчивости к возможным внешним и внутренним потрясениям.

Поэтому обеспечение экономической23

безопасности принадлежит к числу важнейших национальных приоритетов .

Выполняя свои функции по обеспечению экономической безопасности, государство устанавливает, помимо всего прочего, определённые императивы там, где считает необходимым. Эти принципы в отношении внутренней экономической безопасности во многом опираются на функционирование стабильной платёжной системы.

Исторически во всех странах задачи по обеспечению устойчивого функционирования платёжной системы возлагались Правительствами на центральные (национальные) банки государств. Ведь только они в силу своего

23 Сенчагов В. О сущности и основах стратегии экономической безопасности России // Вопросы экономики, 1995. № 1. С. 98.

особого статуса обладают ликвидностью и абсолютной платёжеспособностью, сводящими риски неплатежей при расчётах с участием Центрального банка практически к нулю.

Степень участия центральных банков в платёжных системах в различных странах неодинакова, но общим для всех стран является специфическое положение Центрального банка в обеспечении бесперебойного и эффективного функционирования платёжной системы.

Являясь «банками банков» и держателями счетов основных участников платёжной системы, а также органами надзора за банками, центральные банки исторически явились координаторами в развитии и функционировании национальных платёжных систем.

Не вся совокупность платёжных отношений является критичной и соответственно подлежит прямому государственному регулированию, а только часть из них, возникающая в секторе платёжной системы страны, определённом нами в п. 1.1. как императивная платёжная система.

Базисом императивной платёжной системы является механизмы осуществления межбанковских расчётов и налично-денежных расчётов. Центральные банки стран заинтересованы в стабильной работе этих механизмов. Известно, что нарушения в расчётном механизме влияют на их положение, во-первых, как конечных поставщиков платёжных услуг, во-вторых, как кредиторов в последней инстанции и, в-третьих, как органов, осуществляющих кредитно-денежную политику. Нарушения в налично-денежном механизме, связанные с уходом в теневой сектор и массовой подделкой наличных денег, подрывают фискальные возможности государства и ставят под вопрос надёжность национальной валюты.

В прошлом надёжность монет обеспечивалась товарной стоимостью металла, из которого они были изготовлены, надёжность банкнот -государственной гарантией размена на драгоценные металлы по официально установленному курсу. В настоящее время банкноты и монеты, эмитируемые Центральными банками, отнесены к их безусловным обязательствам, обеспечиваются их активами и наряду с безналичной составляющей денежной массы являются постоянным объектом контроля и регулирования.

В данном контексте важным является определение понятия «законное средство платежа». Термин «законное платёжное средство» имеет непосредственную связь с появлением государственной монополии на денежную эмиссию. Выпуская отчеканенные деньги, государство одновременно присваивало им силу законного платёжного средства на территории своей юрисдикции. При этом предполагалось, что все остальные деньги таким свойством не обладают. Здесь необходимо отметить, что смысловые значения терминов «деньги» и «законное платежное средство» не совпадают.

Возьмём определение Л. Ефимовой. Законное средство платежа означает не более чем «деньги, выпускаемые правительством, от которых не может отказаться кредитор при уплате этими деньгами причитающегося ему долга»24.

Таким образом, с одной стороны государство вправе объявить законным платёжным средством тот вид денег, который считает нужным признать таковым, с другой - присвоение объекту свойств денег осуществляется гражданским оборотом.Вышесказанное позволяет заключить, что понятие «деньги» шире, чем понятие «законное платёжное средство» соответственно государственные органы в лице центральных банков стран обеспечивают надёжность только законных платёжных средств, ими эмитированных, а не всех денег и их подобий, находящихся в обращении.

В современных платёжных системах за рубежом центральные банки традиционно выполняют ряд функций по обеспечению функционирования платёжных систем.

24 Ефимова Л. Безналичные деньги - законное средство платежа // Закон, 2000. № 3. С. 79.

Во-первых, они организуют системы перевода средств, специально разрабатываемые для обеспечения валовых расчётов в режиме реального времени по отдельным межбанковским обязательствам, и управляют ими. При этом центральные банки непосредственно отвечают за управление кредитными рисками участников системы на двусторонней основе.

Во-вторых, предоставляют услуги по межбанковским расчётам, системам многосторонних зачётов взаимных требований, оплачивая по открытым в них счетам чистые обязательства и требования, выявляемые в конце определённого расчётного цикла. Иными словами, окончательные расчёты по обязательствам, возникшим в результате зачёта взаимных требований, проводятся путём перечисления средств по счетам в центральном банке.

И в первом, и во втором случаях межбанковские обязательства погашаются окончательно (безусловно и необратимо) с помощью остатков средств на счётах в центральном банке, который, таким образом, выступает в качестве общего банка корреспондента для всех депозитных учреждений. Деньги центрального банка свободны от кредитного риска, ибо он не может оказаться неплатёжеспособным. Не присущ этому банку и риск неликвидности в связи с наличием полномочий по созданию новых (эмиссионных) денег.

В итоге деньги центрального банка идеально подходят к выполнению безрискового (хотя и не бесплатного) средства расчётов.В-третьих, центральные банки выполняют функции лицензирования, контроля и надзора за платёжными системами, в частности путём установления технологических, экономических критериев доступа коммерческих банков к тем или иным платёжным системам. К экономическим критериям относятся обязательные к исполнению нормативы деятельности банков (достаточность капитала, ликвидность и др.), устанавливаемые как минимальные требования к управлению рисками в платёжных системах.

Структура нормативной базы функционирования платёжной системы различна в отдельных странах. Возможен вариант, при котором основная часть организационных принципов заложена в федеральных законах, а центральный банк детализирует правила, регулирующие платёжную систему. В некоторых случаях центральному банку отданы все полномочия по установлению и регулирования национальной платёжной системы. Возможно также существование иной структуры, где главную роль выполняют договорённости между сторонами-участницами. В любом случае в нормативной базе должны быть зафиксированы следующие положения:

- момент наступления юридических прав и ответственности каждого участника за выполнение определённых обязанностей;

- сроки проведения операций и время когда клиент узнаёт о списании или получении средств;

- уровень персональной ответственности участника при незавершённых расчётах;

- права клиента-отправителя и его банка, клиента-получателя и его банка;

- последствия неспособности банка выполнить свои обязательства перед другими участниками платёжной системы в целом.

Рассмотрим основополагающие принципы построения платёжных систем, сложившиеся на основе анализа опыта, накопленного в области построения платёжных систем странами мира.

Эти принципы сложились путём слияния теоретических исследований с решением ряда практических проблем, возникающих в странах при переходе от плановой к рыночной экономике (особенно это касается структуры платёжной системы).

По нашему мнению они могут служить в качестве основы при создании платёжной системы, учитывающей современные требования.Первый общий принцип состоит в том, что платёжная система, использующая декретированные (неразменные на драгоценные металлы) деньги в качестве средства образования валютных запасов и средств обращения, нуждается в стабильности цен, чтобы сформироваться в успешно действующую и эффективную платёжную систему, опирающуюся на национальную валюту. При высоких темпах инфляции деньги становятся практически бесполезными как средство валютных запасов и средство обращения. Поэтому, особенно в условиях, когда формирующаяся платёжная система еще не достигла такого уровня технического развития, который позволяет с высокой надёжностью и своевременностью обрабатывать платёжные поручения, население будет изыскивать пути к тому, чтобы избежать использования национальной валюты и платёжной системы, и тем более депонирования денег в банках.

Если темпы инфляции высоки, а на обработку платежей уходят дни и недели, то осуществление сделок сопряжено с особенно высокими дополнительными издержками, хозяйствующие субъекты в этом случае быстро переключаются на альтернативные средства платежа, что может быть сопряжено с использованием таких менее эффективных методов платежа, как бартер, расчёты наличными или иностранной валютой. Использование наличных денег гарантирует надёжность и завершённость, является, как правило, дорогостоящим средством платежа при проведении широкого круга операций, они все же обладают относительной привлекательностью, если связанные с ними издержки ниже инфляционных потерь, сопряженных с использованием депозитов в отечественных банках.

Второй общий принцип состоит в том, что от денежно-кредитного режима страны, определяющего условия использования денег, находящихся на депозитах в коммерческих банках и в центральном банке, во многом зависит выбор модели платёжной системы. Относительная привлекательность осуществления клиринга через сеть банков-корреспондентов, а не клиринговые палаты, и использования чистых, а не валовых платежей, будет в значительной мере зависеть от таких факторов, как уровень резервов, которые коммерческие банки должны держать в центральном банке, категории активов, которые удовлетворяют предъявленным к резервам требованиям, и того, исчисляются ли проценты на резервируемые средства.

Третий общий принцип состоит в том, что технический уровень платёжной системы (то есть её экономичность и технические характеристики функционирования) оказывает влияние на эффективность использования совокупной суммы денежных остатков на депозитах в банках и степень кредитного риска и риска ликвидности, а также риска мошенничества, присущих конкретной платёжной системе. Поэтому вопрос о техническом уровне платёжной системы тесно связан с вопросами выбора модели платёжной системы и управления заложенными в ней рисками. Более того, координация временных параметров обработки платёжных поручений и учёта этих поручений путем дебетования и кредитования счетов клиентов банка может в значительной мере способствовать общей денежной эффективности платёжной системы.

Четвёртый общий принцип состоит в том, что центральным звеном платёжного процесса в современной экономике является управление хозяйствующими субъектами своими суммами денежной наличности, и банковскими депозитами и их доступ к источникам кредита, которые могут быть использованы для получения денежных средств. Поэтому платёжная система изначально формировалась как механизм, с помощью которого осуществляется перевод наличных денег и предоставляется кредит. Это справедливо в отношении оказания платёжных услуг практически на всех видах рынков, включая типичные рынки, охватывающие отдельных потребителей, типичную и оптовую торговлю, сектор обрабатывающей промышленности и, в особенности, финансовый сектор. Выявление и управление кредитным риском и риском ликвидности является неотъемлемой частью платёжного процесса. Осознание значения кредитного аспекта операций платёжной системы является одной из наиболее трудных, но в то же время и наиболее важных, приоритетных задач при формировании платёжной системы.

Пятый общий принцип касается правовых рамок, регламентирующих платёжные операции. В связи с системами кредитных переводов на крупные суммы правовой режим может в значительной степени способствовать обеспечению надёжности платежа и потому определяет общий риск, сопутствующий платёжному процессу. Законы и правила, регулирующие платёжные отношения, являются столь же важным элементом построения современной инфраструктуры для выполнения платежей, как и соответствующие учреждения и операционные системы.

Шестой общий принцип состоит в том, что, как и многие другие финансовые элементы экономической системы, платёжная система обладает характерными чертами общественного блага, требующего определённого официального надзора и контроля. Саморегулирование таких платёжных учреждений, как клиринговые организации, создаваемые и управляемые банками, является важным элементом контрольного механизма. При этом, однако, существует насущная и важная функция официального контроля или надзора, осуществляемая в большинстве стран центральными банками. Как и в случае с правовыми рамками, определяющими платёжные отношения, «правила игры», по которым осуществляется контроль, должны быть чётко сформулированы и обнародованы, с тем чтобы о них знали и их придерживались все основные участники платёжной системы. Это будет в значительной степени способствовать эффективности регулирования процесса платежей.

И, наконец, общепризнанным является тот факт, что наилучшим способом осуществления окончательных межбанковских расчётов является перечисление остатков, находящихся на счетах в центральном банке. Центральный банк, логически, является последней инстанцией при осуществлении окончательных расчётов в силу своего уникального положения как государственного учреждения, которое не создаёт кредитного риски и риска ликвидности для своих клиентов-держателей счетов. Кроме того, в силу той роли, которую играют резервные требования в денежных режимах большинства стран, коммерческим банкам целесообразно пользоваться счетами в центральном банке и остатками средств на них для выполнения своих обязательств по межбанковским платежам. Клиринговая и расчётная система представляется в виде пирамиды, на вершине которой находится Центральный банк. Сложная цепь платёжных операций, пронизывающая экономику, завершается окончательным расчётом путём перечисления остатков средств на счетах в Центральном банке между коммерческими банками. Валовой расчёт в реальном времени все шире рассматривается в качестве наиболее эффективного способа осуществления окончательного межбанковского расчёта при помощи находящихся в Центральном банке денег.

Мы видим, что перечисленные принципы в своей основе направлены на снижение рисков, которым подвержена платёжная система. Финансовая и операционная надёжность участников платёжной системы - ключевой момент при определении степени признания этой системы, поэтому риски платёжных систем также делят на финансовые и операционные.

Финансовый риск, как правило, не является результатом работы платежной системы. Как мы выяснили, помимо непосредственных участников сделки в процесс проведения платежа включаются банки, дополнительные посредники (например, клиринговые палаты). Чем больше посредников, тем дольше может быть время расчетов, тем выше финансовые риски. По видам финансовые риски делят на: риск ликвидности; кредитный риск; системный риск.

Риск ликвидности возникает из-за того, что один или несколько участников системы расчетов не выполняют принятых на себя обязательств. Неплатёж даже одного участника означает, что другие должны делать больше платежей, чем рассчитывали. Следовательно, возникает необходимость получить дополнительные средства в течение операционного дня.

Данная ситуация не свидетельствует о неплатежеспособности или банкротстве конкретного учреждения, поскольку возможно погашение дебиторской задолженности в какой-либо момент времени в будущем.

Кредитный риск связан с вероятностью невыполнения обязательства кем-либо из участников системы по причине неплатежеспособности.

В данном случае обязательство не выполняется достаточно длительное время после истечения установленного срока. Участник расчетов терпит убытки по той причине, что он должен искать источники для покрытия недостающей суммы.

Величина риска определяется суммой затрат, необходимой для компенсации средств.

Однако при просрочке платежа сразу невозможно разграничить риск ликвидности и кредитный риск. Фактически нехватку ликвидных средств в течение некоторого времени можно определить как краткосрочный кредитный риск.

Участник расчетов, не получивший средства, терпит убытки, непосредственно связанные с расчетами, поскольку у него нет никаких деловых взаимоотношений с учреждением-банкротом.

Пострадавший банк не всегда может найти альтернативные источники финансирования в сжатые сроки, и это может привести к новым проблемам, а именно: системному риску.

Тесная взаимосвязь участников клиринговых систем порождает цепную реакцию, распространяющуюся на всю систему платежей, т.е. вызывает «эффект домино».

Неисполнение обязательств по платежам создает угрозу стабильности финансовых рынков, поскольку платежные системы являются связующим звеном всех видов деятельности. Каналы платежей могут стать проводником банкротств, кризисов, любой нестабильности.

Этим объясняется пристальное внимание центральных банков к платежным системам. Однако, большинство центральных банков мира видят свою задачу в уменьшении рисков платежных систем, а не в устранении рисков в работе финансовых субъектов.

Тем не менее, вопросы снижения финансовых рисков платёжных систем остро встают именно в периоды кризисов (например, в 30 годы в США, в 90-е годы в России) и требуют практических мероприятий по их решению.

При решении проблемы снижения рисков в США был избран подход гарантирования денежных средств физических лиц, находящихся на банковских вкладах. Создание федеральной системы страхования депозитов в США обсуждалось около десяти лет и столкнулось с непреодолимыми трудностями. В Конгрессе рассматривалось примерно 150 законопроектов разного типа, направленных на защиту вкладчиков, и лишь острейший банковский кризис в 1933 г. подтолкнул к принятию соответствующего закона.

В России в период массовых банкротств коммерческих банков в 90-е годы было выбрано два общих теоретических подхода к снижению рисков: гарантирование средств на счетах и создание отдельных расчётных банков, осуществляющих исключительно функции посредничества в расчётах.

В пределах реализации первого подхода законодательные власти ещё в 1994 г. осознали необходимость особого федерального закона о защите вкладчиков. Соответствующий законопроект был разработан в подкомитете Государственной Думы по банковскому законодательству. В течение 1995 г. законопроект прошел все необходимые стадии обсуждения и в ноябре 1995 г. был в третьем чтении, т. е. окончательно, принят Государственной Думой как закон «Об обязательном страховании банковских вкладов граждан».

Однако, принятый Думой закон не вступил в действие, так как был отвергнут Советом Федерации и не был подписан Президентом. Таким образом, закон был возвращен в Думу и стал вновь законопроектом, подлежащим доработке и согласованию. До настоящего времени он не принят и, по-видимому, больше не будет рассматриваться как концептуальный.

Второй подход (создание расчётных банков) так и остался на уровне теоретических разработок, поскольку указанные организации не смогли бы конкурировать с универсальными банками, а комиссия за проведение платежей является слишком малым доходом для содержания банковских структур.

Поле финансового кризиса 1998 г. Центральным банком при поддержке Правительства был выбран третий путь снижения рисков - укрупнение банковской системы. Известны заявления председателя Банка России о необходимости сокращения количества банков в стране до 200. Действительно, укрупнение является одним из вариантов решения проблемы увеличения стабильности платёжной системы страны и сокращение количества действующих кредитных организаций в России это подтверждает (см. Приложение 1). Вместе с тем, снижение количества банковских структур до 200 установит монополизм на рынке банковских услуг и поставит под сомнение рыночный характер экономического устройства страны.

Многие страны пережили массовые банкротства банков, однако, по нашему мнению, этот процесс должен носить временный, а не плановый характер. Так, за время «великой депрессии» в США количество банков сократилось с 24026 (в 1929 г.) до 15519 (в 1934 г.), прокатившаяся волна поглощений снизила их количество до 14121 (в 1941 г.), однако, в 1960-х годах численность банков вновь начала расти, и эта тенденция неизменна до настоящего времени25.

25 Bureau of the Census, Historical Statistis of the United States, Colonial Times to 1970, Part 2 (Washington D.C.: U.S. D.P.O., 1975), pp. 1036-1037

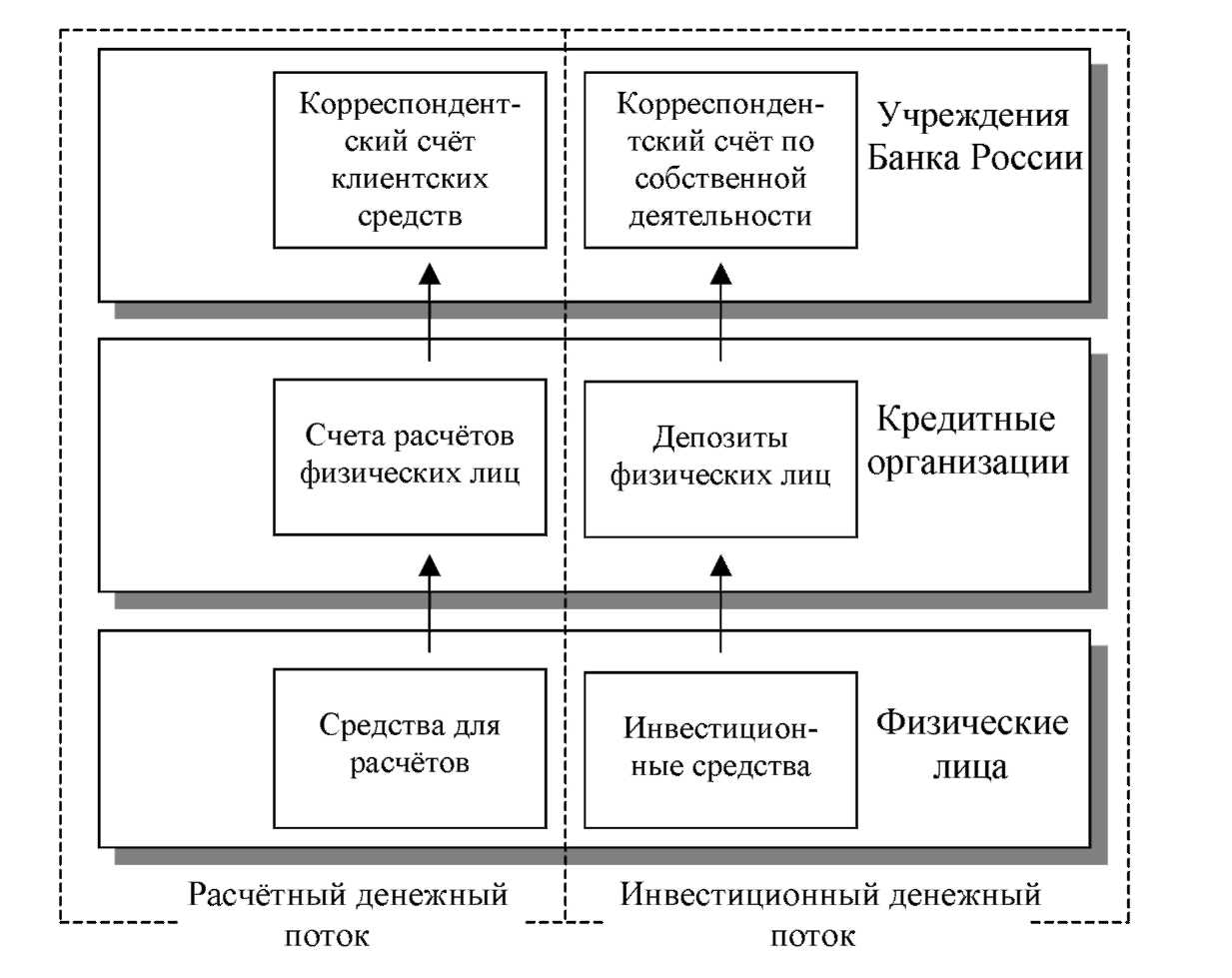

Мы исходим из убеждения, что решение вопроса снижения рисков платёжной системы находится внутри организации самой банковской системы, а именно, в необходимости разделения на всех уровнях платёжной системы денежных потоков на расчётные и инвестиционные.

Расчётные потоки должны быть на 100% гарантированны государством, и по ним не должен выплачиваться процент. Инвестиционные потоки будут подвержены риску несостоятельности конкретного банка, но по ним будут выплачиваться проценты за пользование денежными средствами.

Для указанного разделения потоков нет необходимости создавать отдельные банки или вводить системы тотального государственного участия в капиталах существующих банков.

Необходимо законодательно установить особый режим «счетов расчётов». Данные счета смогут открывать самые незащищённые от финансового риска субъекты - физические лица.

По нашему убеждению, любое физическое лицо всегда должно иметь выбор: доверять банку управление денежными средствами, подвергаясь риску не возврата, либо просто хранить на банковских счетах денежные средства для осуществления расчётных (оплата коммунальных услуг, переводы и пр.) или других операций.

Суммы денежных средств, находящиеся на инвестиционных счетах (срочные или бессрочные депозиты), могут быть использованы банком для осуществления активных операций. Суммы «счетов расчётов» не будут принадлежать банкам на условиях временного пользования или доверительного управления, соответственно будут корреспондировать не с «корреспондентским счётом по основной деятельности» банка, а с «корреспондентским счётом клиентских средств».

Корреспондентские счета клиентских средств и корреспондентские счета по собственной деятельности будут открыты всем кредитным организациям, привлекающим средства физических лиц. В пределах корреспондентского счёта

1

по собственной деятельности банк может от своего имени и за свой счёт выдавать ссуды, покупать ценные бумаги и осуществлять прочие активные операции.

Движение по корреспондентскому счёту клиентских средств может осуществляться банком только по поручению клиентов. За операции по данному счёту банк получает лишь комиссионное вознаграждение.

Рис. 1.8. Схема разделения денежных потоков физических лиц

Данное разделение денежных потоков значительно снизит финансовые риски в платёжной системе и решит проблему отсутствия правовой защищённости физических лиц перед банкротствами банков.

Это позволит значительно сократить количество нормативов деятельности предусмотренных Инструкцией «О порядке регулирования деятельности банков» №1 от 1.10.1997 г., поскольку физические и юридические лица будут самостоятельно определять приоритетность сохранности или доходности, выбирая себе счета.

Одновременно необходимо отменить обязательное резервирование средств в центральном банке как инструмент регулирования ликвидности и снижения рисков коммерческих банков.

Банк Росси при анализе платёжной системы получит возможность отслеживать динамику остатков корреспондентских счетов клиентских средств и их долю в общем платёжном обороте, как важного показателя доверия граждан к банковской системе в целом.

Еще по теме 1.3. Необходимость государственного регулирования и подходы к снижению рисков платёжных систем:

- Понятие платежной системы, ее элементы и направления развития. Правовое регулирование платежей и расчетов в РФ. Виды платежных систем и характеристики перевода денежных средств

- Должны ли Центральные банки требовать выполнение нормативов эмитентами «электронных денег» для защиты интересов клиентов и снижения рисков систем?

- Роль и место центральных банков в платежных системах. Надзор и наблюдение за платежными системами. Обеспечение защиты информации управления рисками в платежной системе

- 1. Необходимость государственного регулирования экономики

- Необходимость надзора Банка России в национальной платежной системе (НПС).

- Оценка рисков эмитента в платежной системе банковских карт с использованием мониторинга транзакций

- Обзор банковских рисков от мошенничества с платежными картами и их реквизитами. Практические меры по минимизации рисков и ущерба от действий мошенников для банков эмитентов и эквайреров

- Способы снижения отдельных видов рисков

- 2.1. Регулирование платежных систем в Европе и России

- 1. Основные недостатки рынка. Необходимость и цели государственного регулирования цен

- Лекция № 21 Тема: Учет и снижение инвестиционных рисков

- Оптимизация портфеля услуг и снижение рисков

- 2. Методы снижения и устранения финансовых рисков: риск-менеджмент

- 1.21. Платежный и расчетный баланс страны в системе валютного регулирования

- § 2. Специфика управленческой системы в государственном регулировании банковской деятельности. Виды государственного регулирования банковской деятельности.

- 1.2. Долги в системе рисков организации: риск контрагента, рыночный риск, операционный риск, системный подход к рискам

- Подходы к оценке рисков