3. УЧЕТ ФАКТОРА ВРЕМЕНИ И ЦЕНА ПРИРОДНЫХ РЕСУРСОВ

Владелец ресурса, собирающийся продавать его, постарается в первую очередь подсчитать доход, который он смог бы получить, если бы данный природный объект остался в его распоряжении.

Для того чтобы оценить эти доходы, необходимо воспользоваться следующей формулой:р = 2 Rx{ 1 + Е)-\\ (3.1)

t=0

где Ri — рента, приносимая природным ресурсом в году t; Р — цена природного ресурса (природного объекта); Е — коэффициент дисконтирования.

Коэффициент дисконтирования (Е) предназначен для того, чтобы можно было сопоставлять между собой экономические характеристики, относящиеся к разным моментам времени. Норматив дисконтирования показывает степень обесценения будущих доходов по отношению к базовому моменту времени. Эти доходы не равнозначны для потребителя, и он предпочитает получить доход раньше. Однако он готов подождать, но за свое терпение получить компенсацию, которая сделает откладывание потребления привлекательным.

Приведем несколько примеров, иллюстрирующих данную зависимость. Предположим, некто обладает суммой денег, равной К. Он имеет две возможности: использовать эти деньги для потребления или вложить их в производство (заметим, что мы не учитываем фактор риска). Через год вложенные в производство средства принесут ему прибыль, равную РК. В результате он будет обладать суммой (Р + 1)К. Если предположить, что Р — это минимальная норма прибыли, при которой обладатель

60

денег готов их вкладывать в производство, то можно сказать, что Р отражает его предпочтение потребления во времени. Для рассматриваемого нами производства сумма К, истраченная им сейчас, и сумма (Р + 1)*К, истраченная им через год, равнозначны.

Они приносят ему одно и то же удовольствие. Для рассмотренного нами владельца денег Р и есть норма дисконтирования, т.е. Р=Е.Конечно, каждый индивид оценивает степень своего предпочтения во времени по-разному. Но в конечном счете рынок заемных средств определяет, на каком уровне установится ве-личина Р. Кто-то хотел бы получить более высокую плату за использование своих сбережений, но у него есть конкуренты. Эти конкуренты готовы отдать свои сбережения взаймы под более низкие проценты или вложить их в производство, ожидая получить меньшую прибыль.

В конце концов складывается ставка банковского процента. Те, у кого нет других мыслей, кроме как эффективно израсходовать свои деньги, кладут их в банк и получают процент. Банковский процент и определяет степень потребления во времени для общества в целом. Вот почему можно считать, что Е и есть банковский процент.

Предположим, величина рентного дохода R постоянна во времени, т.е. Rt = Ro, t= 1,2...да, тогда можно найти сумму ряда:

? ад + Е) - = ^ (3.2)

t=о Р

Отсюда следует, что цена природного объекта (или его оценка) равна частному от деления рентного дохода на коэффициент дисконтирования (или, как мы отмечали выше, банковский процент).

Формулу (3.2) можно получить и другим способом. Предположим, владелец участка земли, получающий ренту R0, хочет его продать. По какой цене он готов продать участок? В предельном случае он захочет получить за него такую сумму, которая приносила бы ежегодный доход не меньше, чем R0. Наиболее простой для обладателя денег путь получения дохода — положить их в банк и получать процент. Тогда цена участка земли или природного объекта будет определяться по формуле:

Z*P = R, (3.3)

где Z — цена природного объекта; Р — банковский процент; R — рента, ежегодно приносимая природным объектом.

61

Определяя цену природных ресурсов, необходимо принимать во внимание, что с течением времени приносимая ими рента может возрастать. Тогда формулы (3.2) и (3.3) не годятся для определения цены природного объекта, так как при их использовании не выполняется главное условие Ri= Ro, t= 0, 1,..., п.

В этом случае необходимо обратиться к исходной формуле, имея точные значения величины Ri- В то же время возможны некоторые упрощения ее. Например, если известны темпы роста рентного дохода, то для вычисления Ri можно воспользоваться формулой (3.4):R1=R0(l+a)1, (3.4)

где а — это ежегодный темп роста рентного дохода.

Формулу (3.2) можно переписать следующим образом:

р = ? ^(1 + а)>(1 + ЕГ = (3.5)

t=о Р а

Равенство (3.5) выполняется только в том случае, если а < Е. Создается впечатление, что для природных ресурсов мы используем пониженный коэффициент дисконтирования. Однако это не так. Норма дисконтирования Е— одна и та же. Формула (3.5) позволяет учесть две тенденции: 1) обесценивание будущих эффектов из-за предпочтения потребления во времени (при помощи дисконта Е) и 2) рост во времени доходов от эксплуатации при-родных ресурсов (при помощи коэффициента а).

Мы говорили о ценах на освоенные природные ресурсы, которые приносят ренту. В то же время достаточно часто возникает проблема оценки еще не освоенного природного объекта. В этом случае речь может идти об ожидаемых доходах от его эксплуатации и об ожидаемых издержках по его освоению. Покупатель должен знать обе величины. Конечно, здесь, как и выше, мы не обсуждаем вопросы риска, считая, что и покупатель, и продавец обладают полной информацией о природных ресурсах, которые продаются и покупаются. Соответственно считаются известными затраты по освоению природного объекта и те доходы, которые он принесет в будущем. Пусть будущие доходы оценены нами Ri, а затраты по освоению — Ki, тогда цена природного объекта Z будет определяться по формуле (3.6):

Z = ?(R, -К,)( 1 + Е)-1 (3.6)

t=0

Иными словами, из потенциальных доходов мы вычитаем те затраты, которые следует сделать прежде, чем природный

62

ресурс будет вовлечен в сферу хозяйственной деятельности, куплен, взят в аренду. Будущий пользователь должен оценить свои затраты и будущую прибыль. Для этого ему необходимо обратиться к формуле (3,6).

Если значение выражения (3.6) будет положительным, то данный ресурс целесообразно вовлекать всферу хозяйственной деятельности, покупать или брать в аренду.

Из всех доступных способов освоения необходимо выбрать тот, который принесет наивысший доход. Для этого следует воспользоваться формулой (3,7):

z = max 2 (R: - к: )(1+Е)-. м

геП t=0

где Rt\' — рента, которую природный объект принесет в году t, если будет освоен по технологии i; К} — капитальные затраты по освоению природного объекта по способу і, осуществляемые в году t; Q — множество различных способов освоения природного объекта.

Формулы (3.6) и (3.7) могут быть упрошены, если мы считаем, что природный объект в течение всего периода эксплуатации будет приносить одну и ту же ренту, т.е. Ri=Ro, t= 0, 1, а

затраты по его освоению осуществляются в один год, В этом случае мы переходим к формуле (3.8);

Z = ^ - К (3.8)

Е

Из этой формулы несложно получить следующий вывод: природный объект целесообразно эксплуатировать, если выполняется неравенство Ro > ЕК.

Рассматривая формулу (3.7), мы имели в виду, что способы освоения природного объекта являются дискретными. Возможна и другая ситуация, когда разные способы освоения природного объекта определяются объемом вложений капитальных ресурсов и этот объем можно изменять непрерывно. Соответственно и рентный доход зависит от таких вложений капитальных ресурсов, т.е. выполняется следующая зависимость:

R0 = R0(K) (3.9)

В этом случае можно найти оптимальный объем вложений капитальных ресурсов в освоение природного объекта, при котором достигается максимум разности между суммарными до-ходами и затратами по освоению. Этот оптимум достигается при

¦ Е

дЯЛ К ) дК

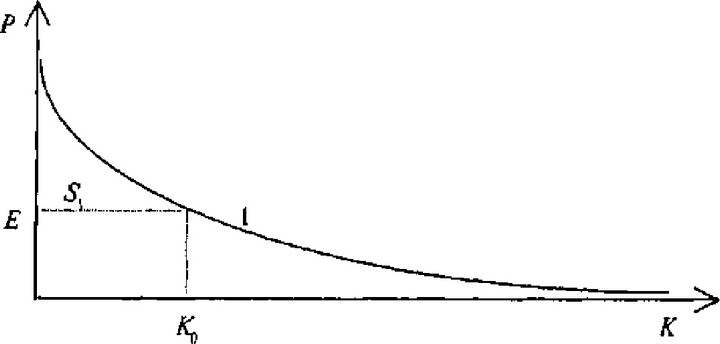

На рис. 3.2 К0 — оптимальный объем вложений капитальных ресурсов в освоение природного объекта, a Si— ежегодная рента Ro (К0), которую этот природный объект будет приносить. Дальнейшее наращивание издержек в освоение нецелесообразно, так как дополнительный доход от него не покрывает дополнительных расходов.

Эта формула может использоваться, например, для определения минимального бортового содержания руды. На каждом месторождении есть руды более богатые и более бедные по содержанию металла, и всегда возникает вопрос, на чем остановиться. Если дополнительные вложения ресурсов не обеспечивают адекватного прироста рентных доходов, то эта часть месторождения освоению не подлежит.Те же самые объяснения приложимы и к предпочтениям отдельных потребителей. Если потребитель распределяет процесс потребления во времени, то для оценки своей выгоды он должен подсчитать чистую дисконтированную стоимость от обладания ре

ЧДС

с.

сурсом:

(1 + г )\'

где г — банковская ставка процента; — выгода потребителя и году t; С] — затраты потребителя в году t.

Рис. 3.2. Изменение доходности от эксплуатации природного объекта

при росте вложений.

I — прирост дохода при увеличении вложений в освоение природного объекта.

64

Потребитель будет реализовывать свое желание платить лишь в том случае, если ЧДП от его проекта, включающего использование природного ресурса, положительно. Важным фактором, определяющим величину ЧДП, становится норма дисконта г , которая характеризует степень предпочтения во времени потребителя.

При принятии решений о реализации того или иного проекта обычно рассчитывают так называемую социальную норму предпочтений во времени.

Социальные временные предпочтения определяются по следующей формуле (OECD, 1994):

5 =р +ug.

где s — социальная ставка временных предпочтений; р — чистая ставка временных предпочтений (интерпретируется как мера нетерпеливости потребителя); и — темп снижения предельной полезности при росте потребления (эластичность предельной полезности); g — прогнозируемый рост потребления на душу населения.

Если предположить, ЧТО М - 1,Т0 5 =р + g.

Однако при этом мы получаем слишком высокую ставку дисконта и лишаем будущие поколения природных ресурсов.

Другой крайний случай: s =g. Тогда норма предпочтения равна темпу роста экономики в целом. Однако при этом ставка дисконтирования может оказаться слишком низкой. По проводившимся в Организации экономического сотрудничества и развития (ОЕСД) исследованиям ставка социальных временных предпочтений для развивающихся стран оценивалась следующим образом;s = -0,4 0,8 в странах с низким доходом;

s = 0,4 — 0,8 в странах с доходом ниже среднего уровня; s = 1,4 — 2,8 в странах с доходом выше среднего уровня; s= 4 — 8в Индии и Китае.

При этом обычно для развивающихся стран ставка банковского процента колеблется в пределах 10-15%.

65

5-1201

В то же время, помимо распределения предпочтения во времени, г может интерпретироваться как альтернативная стоимость использования ресурса. Если мы используем ресурс сейчас, то мы или будущие поколения лишимся возможности использовать его в следующие периоды времени. Чем больше альтернативная стоимость, тем больше желания использовать ресурс сейчас и тем меньше возможностей его использования мы оставляем будущим поколениям.

Альтернативная стоимость капитала иногда оценивается как средняя реальная норма прибыли на частный капитал. В быстро растущих странах этот показатель может быть достаточно высоким и приближаться к 8%.

Еще по теме 3. УЧЕТ ФАКТОРА ВРЕМЕНИ И ЦЕНА ПРИРОДНЫХ РЕСУРСОВ:

- 3. Содержание права собственности на природные ресурсы, природные объекты и природные комплексы.

- Учет временного фактора в управлении рисками.

- 3.2.3 Учет фактора времени при оценке экономической эффективности НИР и ОКР

- Понятие экономических ресурсов и их классификация. Экономические ресурсы как фактор производства. Особенности ресурсов

- Экономическая оценка природных ресурсов.

- Природные условия и ресурсы.

- Платежи за природные ресурсы

- 1. Спрос на фактор производства. Предельная доходность ресурса. Правило использования ресурсов

- Рынок природных ресурсов. Земельная рента

- Аренда природных ресурсов

- 2.1. Методы экономической оценки природных ресурсов

- 15 Рынок природных ресурсов. Земельная рента

- Прогнозы природных ресурсов

- Таблица «Расходы на освоение природных ресурсов».

- § 11. Рынки природных ресурсов

- Обеспечение доступа к природным ресурсам.

- Приватизация и национализация природных ресурсов (объектов).