2. ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ

В целом необходимость оценки природных ресурсов обусловливается следующими обстоятельствами:

необходимостью точного учета реальных затрат и выгод по проектам, предназначенным к реализации, важностью учета всех экологических последствий каждого проекта.

Это способствует реализации мероприятий, благоприятствующих устойчивому развитию общества;необходимостью коррекции национальных счетов государства с целью включения в них «амортизации» природного капитала;

необходимостью осуществлять адекватное ценовое регулирование природопользования, направленное на стимулирование

57

рационального использования природных ресурсов посредством установления ставок налогообложения, отражающих их реальную стоимость.

Существуют разные подходы к тому, как оценивать ресурсы. Наиболее теоретически обоснованным является подход, ориентированный на рентную оценку природных ресурсов, поскольку он позволяет учесть все выгоды и затраты от его использования (см. главу 1.1). Однако рентный подход в чистом виде нацелен на расчет оценки природного ресурса только как элемента производственной деятельности, или фактора производства, и совершенно не учитывает других свойств природных ресурсов, не используемых для достижения производственных целей. Например, как оценить ресурс, который не только используется в производстве, но важен и для рекреации, воспитания детей и т.д.?

Здесь мы сталкиваемся с необходимостью оценить ценность природного капитала с социальной точки зрения, учесть природный ресурс как составляющую благосостояния общества. При этом мы будем считать, что выгодой от утилизации природного ресурса становится все, что увеличивает благосостояние общества, а затратами на его использование — все, что уменьшает это благосостояние.

Индивид оценивает чистую выгоду (общую выгоду минус затраты) от наличия определенного природного ресурса.

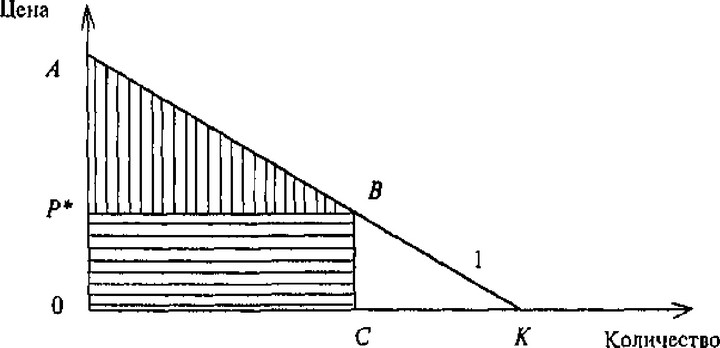

Естественно каждый индивид оценивает такую чистую выгоду по-своему, в зависимости от своих потребительских предпочтений. Если мы рассматриваем всю совокупность индивидов-потребителей, то чистая выгода каждого будет различна в зависимости от его личных предпочтений, Эти предпочтения формируются экономической ситуацией потребителя, его историко-культурными и географическими традициями, моральными качествами и т.д.Обычно в экономике индивидуальные предпочтения потребителей агрегируются в функцию спроса на ресурс, что отражено на рис. 3.1.

Обычно с точки зрения теории общественного благосостояния кривую спроса предлагается интерпретировать как кривую, обо-значающую желание платить каждого индивида за то или иное количество ресурса. Отметим, что эта кривая строится в условиях постоянства доходов потребителя, т.е. вдоль кривой спроса доходы потребителя и их благосостояние в целом не меняются. Такая кривая спроса называется кривой спроса по Маршаллу. При этом некоторые готовы платить за ресурс величину OA, другие — Р*С, спрос третьих, а значит, и желание платить равно нулю. В данном случае

58

Рис. 3.1. Спрос на природный ресурс.

pccypcn

именно желание платить и становится мерой предпочтений потребителей. Если р* — рыночная цена ресурса, то на самом деле все потребители платят величину Ор*ВС, желание же их платить измеряется величиной ОАВС, если учесть, что всего на рынке по цене р * предложено С ресурса. Желание платить складывается из избытка потребителя р*АВ и фактически уплаченной величины Ор*ВС. Иногда величину р *АВ называют чистым желанием платить (ЧЖП поскольку она дает представление о чистом выигрыше потребите лей при покупке природного ресурса.

Наряду с желанием платить важным условием является желание нести убытки (ЖНУ).

Иначе говоря, мы можем также определить, сколько нужно заплатить потребителю, чтобы он отказался от потребления данного количества ресурса.Согласно теории, желание платить и желание нести убытки не должны сильно различаться. Однако часто респонденты, отвечающие на вопросы интервьюера, оценивают свои возможные потери выше, чем потенциальную выгоду от получения природного ресурса. Данные о желании платить обычно более статистически значимы, ответы о желании нести убытки подвержены большему разбросу. Вот почему при оценке ресурсов, как правило, пытаются определить именно желание платить, а не желание нести убытки.

Для того чтобы определить, как изменилось благосостояние общества в целом при приобретении определенного количества

59

ресурса, мы должны сложить ЧЖП всех, кто приобрел дополнительную выгоду от его потребления, и вычесть ЖНУ всех, кто потерял от недоиспользования данного ресурса. Если результат оказался положительным, то это значит, что в целом общество приобрело от его потребления.

Еще по теме 2. ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ:

- Экономическая оценка природных ресурсов.

- 2.1. Методы экономической оценки природных ресурсов

- Натуральная оценка состояния природных ресурсов.

- 3. Содержание права собственности на природные ресурсы, природные объекты и природные комплексы.

- Природные условия и ресурсы.

- Платежи за природные ресурсы

- Рынок природных ресурсов. Земельная рента

- Аренда природных ресурсов

- 15 Рынок природных ресурсов. Земельная рента

- Прогнозы природных ресурсов

- Таблица «Расходы на освоение природных ресурсов».

- § 11. Рынки природных ресурсов

- Обеспечение доступа к природным ресурсам.

- Приватизация и национализация природных ресурсов (объектов).

- Право собственности на природные ресурсы

- 3.7 Природные ресурсы

- 90 Налоговые платежи за пользование природными ресурсами, их краткая характеристика

- Налоговые платежи за пользование природными ресурсами, их краткая характеристика

- Правовые формы использования природных ресурсов