Компенсационные налоги и субсидии

289 Как уже отмечалось ранее, когда транзакционные издержки препятствуют переговорам между взаимодействующими сторонами, отрицательные внешние эффекты приводят к излишнему производству, потому что деятельность, вызывающая эти отрицательные внешние эффекты, ошибочно рассматривается как привлекательная для тех, кто занимается ею.

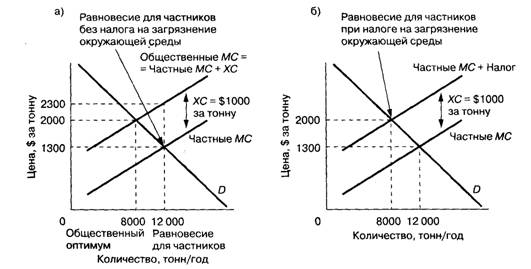

Одним из решений этой проблемы, предложенным британским экономистом Артуром Сесилем Пигу, является снижение привлекательности этой деятельности путем налогообложения. В части а) рис. 9.3 воспроизведена часть б) рис. 9.1: показан рынок, на котором выпуск каждой единицы продукции связан с несением внешних издержек ХС в размере $1 тыс. на тонну. Поскольку производители не принимают в расчет эти внешние издержки, равновесие для частников устанавливается на уровне 12 тыс. тонн в год, или на 4 тыс. тонн больше оптимального для общества объема производства на уровне 8 тыс. тонн в год.289 В части б) рис. 9.3 показан тот же самый рынок после введения налога в размере $1 тыс. на тонну произведенной продукции. Этот налог будет оказывать тот же эффект, что и увеличение маржинальных издержек каждого производителя на $1 тыс. на тонну, поэтому кривая предложения отрасли сдвинется вверх на $1 тыс. для каждого количества. Обратите внимание на то, что полученное в результате равновесие для частников на уровне 8 тыс. тонн в год теперь равно оптимальному для общества объему производства. Хотя многие критики считают, что налоги всегда снижают экономическую эффективность, здесь мы видим пример, в котором налоги фактически приводят к повышению экономической эффективности. Данный налог оказывает именно такое воздействие, потому что он заставляет производителей принимать в расчет тот факт, что каждая дополнительная тонна выпущенной ими продукции означает несение обществом внешних издержек в размере $1 тыс.

289 Аналогичное объяснение может быть предложено и в отношении субсидий для производителей, взаимодействие которых осуществляется на менее высоком уровне, чем оптимальный для общества, из-за ошибочного неучета внешних выгод.

289 В части а) рис.

9.4 показан рынок, на котором каждая тонна продукции прино-290-сит получение внешних выгод ХВ = $6.

290 Рис. 9.3. Налогообложение отрицательных внешних эффектов:

а) отрицательные внешние эффекты приводят к равновесию, при котором выпускается большее количество продукции, чем оптимальное для общества количество; б) введение налога, равного внешним издержкам, приводит к равновесию, при котором объем производства является оптимальным с точки зрения общества. Этот налог делает экономику более эффективной, потому что приводит производителей к необходимости учитывать релевантные издержки, которые в ином случае они просто игнорировали бы

290 На этом рынке оптимальный для общества объем производства достигается при пересечении кривой предложения МС и общественной кривой спроса, которая получена путем сложения ХВ = $6 на тонну с величиной по высоте для кривой частного спроса при каждом объеме производства. Оптимальным для общества объемом производства поэтому является уровень 1,6 тыс. тонн в год. Но равновесие для частников на этом рынке наступает в точке пересечения кривой частного спроса и МС, а это значит, что равновесный объем производства 1,2 тыс. тонн в год ниже оптимального для общества объема производства на 400 тонн в год.

290 В части б) рис. 9.4 показан эффект выплаты производителям субсидии в размере $6 на тонну произведенной продукции, т. е. равное величине внешних выгод. При такой субсидии полученное в результате равновесие для частников на уровне 1,6 тыс. тонн в год теперь равно оптимальному для общества объему производства. Субсидирование делает экономику более эффективной, потому приводит к учету производителями релевантных выгод, которые в ином случае игнорировались бы ими.

Еще по теме Компенсационные налоги и субсидии:

- 5. Государственное регулирование рыночной экономики. Регулирование цен, налогов, дотаций, субсидий

- 4.6. Жилищные субсидии

- Правительственные субсидии

- 4.2 Виды налогов, элементы налогов, способы взимания налогов

- § 2. Компенсационные выплаты по системе социального обеспечения

- Как теперь будут предоставляться коммунальные субсидии и кому они положены?

- Субсидия

- Статья 159. Предоставление субсидий на оплату жилого помещения и коммунальных услуг

- Субсидии Фонда софинансирования социальных расходов

- Компенсационные кредиты

- Компенсационный план

- 9.2.1.1. Использование компенсационного займа

- Формулы для предоставления субсидий.

- Залог и компенсационный остаток

- Субсидии из регионального Фонда муниципального развития

- б. Налоги на прибдоль, остающуюся после уплаты налога на прибыль

- 2.3. Компенсационная функция неустойки в коммерческом обороте