21.7. ПРИНЯТИЕ РЕШЕНИЙ ПО КАПИТАЛЬНЫМ ВЛОЖЕНИЯМ

Ошибки, допущенные при планировании капитальных вложений, наоборот, имеют долгосрочные последствия и могут привести к финансовому краху организации и большим финансовым потерям для государства.

Неправильный выбор, например, места строительства для Московского мясокомбината (в Центральном округе г. Москвы) привел к существенным потерям государственных и акционерных средств.Решения о крупных капитальных вложениях должны осуществляться на основе бизнес-планов. Они должны составляться группой специалистов или сторонней организацией.

Наряду с крупными капитальными вложениями, в организациях постоянно осуществляются сравнительно некрупные операции по капитальным вложениям — приобретение новых видов машин и оборудования, строительство подсобного помещения, осуществление работ по реконструкции и модернизации объектов основных средств и т. п. Для принятия решений о таких капиталовложениях руководителям необходимо иметь представление о методах оценки их эффективности.

Основными показателями оценки эффективности капитальных вложений являются: срок их окупаемости, сумма абсолютного экономического эффекта, показатель экономической эффективности, метод сравнительной оценки нормы прибыли, дисконтирование с использованием простых и сложных процентов и метод чистой дисконтированной стоимости.

Срок окупаемости капитальных вложений (Т) определяют отношением суммы вложений (К) к сумме планируемой годовой прибыли (П), т. е.

Пример

Затраты по капитальным вложениям составили 1000 тыс. руб., по окон-чании строительства объекта ежегодная прибыль от его эксплуатации составит 200 тыс. руб., следовательно, срок окупаемости данных вложений составит 5 лет (1000 тыс.

руб.: 200 тыс. руб.).Отмечая простоту и доступность использования данного метода оценки эффективности капитальных вложений, следует иметь в виду, что при данном методе не учитывается фактор времени, а следовательно, и изменяющейся стоимости. Кроме того, при данном методе не принимаются во внимание доходы, получаемые после истечения срока окупаемости капитальных вложений.

Абсолютный экономический эффект по капитальным вложениям (Э) определяют как разницу между затратами по капитальным вложениям (К) и полученной прибылью за определенное количество лет (П):

Э = П - К.

По данным приведенного выше примера за 10 лет эксплуатации созданного объекта абсолютный эффект составит 1 млн руб. (2 млн руб. - - 1 млн руб.).

Экономическая эффективность капитальных вложений определяется отношением прибыли, полученной от реализации проекта, к величине капитальных вложений. За 10 лет коэффициент экономичес-кой эффективности составит 2,0 (2 млн руб.: 1 млн руб.). Это означает, что на каждый затраченный рубль капитальных вложений будет получено 2 руб. прибыли.

Показатель прибыли на 1 руб. капитальных вложений называют нередко нормой прибыли и в этом случае используют метод сравнительной оценки нормы прибыли по капитальным и финансовым вложениям. Сущность данного метода заключается в определении нормы прибыли по каждому виду капитальных вложений и сопоставлении их с нормой прибыли по высоколиквидным ценным бумагам.

В нашем примере норма прибыли составила за 10 лет 200%. Если норма прибыли по ликвидным ценным бумагам составит за этот период большую величину, то, возможно, целесообразнее свободные денежные средства вложить в приобретение ценных бумаг.

В приведенных расчетах эффективности капитальных вложений изменение стоимости денег во времени во внимание не принималось, и поэтому указанные расчеты не всегда позволяют принимать верные решения.

Для повышения объективности расчетов по капитальным вложениям необходимо осуществлять дисконтирование денежных потоков. Под дисконтированием понимают процесс определения стоимости ожидаемых к получению денег на данный момент (на сегодня).

Дисконтирование осуществляют с помощью простых и сложных процентов.Использование способа простых процентов предполагает неизменность базы, на которую начисляются проценты. Сумма дохода за соответствующий период определяется по формуле

D = KxtxN,

где D — величина дохода за период инвестирования; К — сумма инвестиций;

t — количество периодов начисления процентов; N — процентная ставка, выраженная дробью.

Пример

Сумма вклада на один год — 100 тыс. руб., процентная ставка по вкладу, начисляемая ежеквартально, 3%.

Величина дохода составит 12 тыс. руб. (100 х 4 х 0,03). Будущая стоимость денег составит 112 тыс. руб. (100 + 12).

При способе сложных процентов будущую стоимость денег определяют по формуле

где Кх — будущая стоимость инвестиций;

К — начальная стоимость инвестиций;

N — процентная ставка (норма прибыли по инвестициям); t — количество периодов начисления процентов (оборотов капитала).

Пример

Сумма вклада на один год — 100 тыс. руб., процентная ставка на год — 12% годовых с ежеквартальным начислением процентов с их капитализацией. По истечении года сумма вклада составит

100 000 руб. (1 + 0,03)4 = 100 000 руб. х 1,126 = 112 600 руб.

Используя приведенную формулу расчета сложных процентов, можно определить сумму первоначальных инвестиций при заданной величине будущей стоимости инвестиций. В этом случае формула будет иметь следующий вид:

К =

(1+JV)\'\'

Пример

Следует определить первоначальную сумму инвестиций для получения за год конечной суммы инвестиций в 225 200 руб. при трехпроцентной ставке за квартал.

225 200 225 200 К 200 тыс. руб.

(1 +0,03)4 1,126

Дисконтированную стоимость можно определять, используя данные специальной таблицы (см. приложение 2). В данной таблице по вертикали указаны периоды, а по горизонтали — процентные ставки. На соответствующем пересечении колонок указаны коэффициенты дисконтирования.

В нашем примере при t = AuN=3% коэффициент дисконтирования составит 0,888.

Умножая дисконтированную стоимость на данный коэффициент, определяют сумму первоначального вклада (225,2 тыс. руб. х 0,888 = = 200 тыс. руб.). Делением первоначальной суммы вклада на указанный коэффициент определяют дисконтированную стоимость (200 тыс. руб.: 0,888 - = 225,2 тыс. руб.).Метод чистой дисконтированной стоимости. Сущность данного метода заключается в сопоставлении ожидаемых дисконтированных доходов от инвестиций с величиной первоначальных затрат. Если полученная разница — величина положительная, то проект может быть принят. При отрицательной разнице проект обычно отклоняется. При сравнении нескольких проектов предпочтение отдается тому проекту, у которого положительная разница оказывается большей.

А А> D3 Dn

ІІ/ТГ1 = І ? I ? |_ _ IT

A (1 + ЛГ) (1+ЛО2 (1+Л03 (1 + N)n

где ЧДС — сумма чистой дисконтированной стоимости;

Dh D2, D3,Dn — доходы за соответствующие периоды; п — последний период; К — сумма инвестиций.

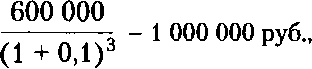

Пример

Сумма инвестиций составила 1 млн руб. сроком на три года. Процентная ставка составляет 10% в год. Планируемые доходы по годам:

первый год — 100 тыс. руб.;

второй год — 500 тыс. руб.;

третий год — 600 тыс иуб.

Итого — 1200 тыс. руб.

- 1 ООО ООО руб.

100 000 500000

ЧДС + 0 +

(1 + 0,1) (1 +0,1)2

100 ООО 500 ООО 600 ООО

или + +

1,10 1,21 1,33

или (90 900 + 413 200 + 450 800) - 1 ООО ООО = -45 100 руб.

В данном примере чистая приведенная стоимость составила отрицательную величину и поэтому проект целесообразно отклонить.