Валютний ризик

Валютна позиція банку - це співвідношення між сумою активів і позабалансових вимог у певній іноземній валюті та сумою балансових і позабалансових зобов\'язань у цій самій валюті. Вона буває:

відкрита - не дорівнює нулю, несе за собою додатковий ризик у разі зміни валютного курсу;

відкрита довга - вартість активів та позабалансових вимог перевищує вартість пасивів і позабалансових зобов\'язань у кожній іноземній валюті. Банк може зазнати втрат у разі збільшення курсу національної валюти щодо іноземної валюти;

відкрита коротка - вартість пасивів та позабалансових зобов\'язань перевищує вартість активів і позабалансових вимог у кожній іноземній валюті. Банк може зазнати додаткових втрат у разі збільшення курсу іноземної валюти щодо національної валюти;

закрита - дорівнює нулю.

Головною причиною валютного ризику є коротко- і довгострокові коливання обмінних курсів, які залежать від попиту та пропозиції валюти на національному і міжнародному валютних ринках. Крім цього, банки, що працюють на валютному ринку, можуть потерпати й від цілеспрямованих валютних спекуляцій.

Основними факторами валютного ризику для українських комерційних банків, що спричиняють високу волатильність курсів на внутрішньому валютному ринку, є:

коливання курсів на світових валютних ринках;

політична і загальноекономічна нестабільність;

значні інфляційні очікування;

вагомий обсяг спекулятивних операцій;

недостатня прогнозованість валютно-курсової політики НБУ;

дисбаланс у структурі національного валютного ринку, що полягає у недостатньому розвитку його строкового сегмента.

Валютний ризик за характером і місцем виникнення поділяється на три групи:

операційний (трансакційний);

трансляційний (бухгалтерський);

економічний.

Операційний ризик пов\'язаний з торговельними операціями, а також з грошовими угодами з фінансового інвестування та дивідендних платежів або отримання коштів в іноземній валюті у майбутньому.

Трансляційний (бухгалтерський) ризик повязаний з переоцінюванням активів, пасивів та прибутків у національну валюту, а також може виникати під час експорту чи імпорту інвестицій.

Він впливає на показники балансу, що відображають звіт про одержані прибутки і збитки після перерахунків сум інвестицій у національну грошову одиницю. Врахувати трансляційний ризик можна під час складання бухгалтерської та фінансової звітності.м aw w/ w\\iw

Економічний валютний ризик (конкурентно-валютний) повязаний з можливістю втрати доходів за майбутніми контрактами через зміну загального економічного стану як країн-партнерів, так і країн, де розташований банк.

У банківській практиці часто валютний ризик тісно пов\'язаний з ризиками ліквідності, а саме з депозитним ризиком. Тому специфічним різновидом валютного ризику є валютно-депозитний ризик, пов\'язаний з достроковим вилученням валютних депозитів при тимчасовому стрімкому зростанні курсу іноземної валюти.

Основою управління валютним ризиком є чітке визначення його кількісних характеристик, що дає змогу банкам застосовувати селективне управління, тобто страхувати тільки неприйнятий валютний ризик - ризик, ймовірність настання якого є дуже високою. Це пов\'язано з тим, що на практиці валютний ризик існує при будь-якій валютній операції, але не всі вони ведуть до збитків, до того ж в обсягах, загрозливих для існування банку.

Першим кроком до управління валютним ризиком усередині структури банку є встановлення лімітів на валютні операції. У світовій практиці застосовуються й інші методи зниження валютного ризику:

• взаємний залік купівлі-продажу валюти за активом і пасивом, так званий метод «метчинг», де за допомогою вирахування надходження валюти з величини її відпливу банк має нагоду робити вплив на їхній розмір і, відповідно, на свої ризики. Застосування цього методу дає змогу банку уникнути значної частини валютного ризику, але не виключає його повністю, оскільки залишається ризик, пов\'язаний з репатріацією прибутків від міжнародної діяльності або виплатою дивідендів в іноземній валюті;

використання методу «нетинг», який полягає у максимальному скороченні кількості валютних операцій за допомогою їхнього збільшення.

Для цієї мети банки створюють підрозділи, які координують надходження заявок на купівлю-продаж іноземної валюти;отримання додаткової інформації шляхом придбання інформаційних продуктів спеціалізованих фірм, які працюють в режимі реального часу та відображають рух валютних курсів і найсвіжішу важливу інформацію;

ретельне вивчення й аналіз валютних ринків на щоденній основі.

Комплексне управління валютним ризиком передбачає проведення

його детального аналізу, оцінювання можливих наслідків та вибір методів страхування. У світовій практиці страхування валютного ризику називають хеджуванням (hedging), тобто впровадженням чітко визначених контрзаходів, спрямованих на упередження несприятливої тенденції на валютному ринку.

Серед існуючих методів хеджування валютного ризику головними є

такі:

структурне збалансування активів, пасивів, кредиторської та дебіторської заборгованості;

зміна термінів платежів;

операції «форвард», «своп», «опціон2», «ф\'ючерс»;

кредитування та інвестування в іноземній валюті;

реструктуризація валютної заборгованості;

паралельні позички;

лізинг;

дисконтування вимог в іноземній валюті;

здійснення платежів за допомогою зростаючої валюти.

В економічній практиці вказані методи часто переплітаються між собою, а окремі банківські установи використовують водночас не один, а кілька методів. При цьому валютний ризик має оцінюватись не відособлено, але лише у комплексі з іншими різновидами ризиків, такими як кредитний, процентний, ризик незбалансованої ліквідності, операційно-технологічний та інші.

В міжнародній банківській практиці у процесі управління валютним ризиком набула поширення методологія УаК, що дає змогу визначити ймовірність перевищення збитків від валютних операцій заздалегідь заданого значення. В основі розрахунку УаК лежить визначення щоденної мінливості (волатильності) валютних курсів, тому ця методика є ефективною передусім для невеликих часових інтервалів, при чому її точність знижується зі збільшенням часового горизонту.

Безпосереднє оцінювання валютного ризику із застосуванням УаК- технології здійснюється у кілька кроків.

Перший крок - визначення розміру відкритої позиції, що піддається ризику за кожною іноземною валютою.

До того ж, такі позиції мають бути перераховані у національну валюту за офіційними валютними курсами на момент оцінювання ризику (цей процес називають mark-to-market, або розрахунок ринкової вартості позиції).Другий крок - визначення мінливості (волатильності) валютних курсів.

Третій крок - розрахунок УаК кожної з відкритих позицій, що дорівнює добутку ринкової ціни позиції на мінливість валютного курсу.

Четвертий крок - визначення валютного ризику банку (він не дорівнює сумі УаК кожної з відкритих валютних позицій).

Співвідношення довгої і короткої валютних позицій за різними валютами має особливе значення для керування валютним ризиком комерційних банків, тому з метою його зменшення центральні банки можуть вводити нормативи валютної позиції банків. Так, згідно з Інструкцією про порядок регулювання діяльності банків в Україні Національний банк України застосовує норматив загальної відкритої (довгої/короткої) валютної позиції банку (Н13), що розраховується як співвідношення загальної відкритої валютної позиції за всіма іноземними валютами та банківськими металами до регулятивного капіталу:

Н13 = — • 100% РК .

Із серпня 2005 р. нормативне значення цього показника не має перевищувати 30%. При цьому загальна довга відкрита валютна позиція (Н13-1) має бути не більша, ніж 20%, а загальна коротка відкрита валютна позиція (Н13-2) - не більша, ніж 10%.

З 1 жовтня 2005 р. Національним банком України встановлено такі ліміти відкритої валютної позиції банку в безготівковій та готівковій формах:

ліміт загальної відкритої валютної позиції банку (Л13) - не більше ніж, 30%;

ліміт довгої відкритої валютної позиції банку у вільно конвертованій валюті (Л14-1) - не більше ніж, 15%;

ліміт загальної короткої відкритої валютної позиції банку (Л13- 2) - не більше ніж, 10%;

ліміт довгої (короткої) відкритої валютної позиції банку в неконвертованій валюті (Л15-1; Л15-2) та в усіх банківських металах (Л16-1; Л16-2) - не більше, ніж 5% на розсуд банку;

ліміт довгої (короткої) відкритої валютної позиції банку за операціями «форвард» (Л17-1; Л17-2) - не більше, ніж 10%.

Валютна позиція уповноваженого банку визначається щоденно, окремо щодо кожної іноземної валюти та кожного банківського металу.

У разі, якщо стратегією банку передбачено отримання максимального прибутку від активно-пасивних операцій у валюті, він має прогнозувати майбутні зміни валютних курсів і мати змогу швидко змінювати відповідним чином структуру валютних активів та пасивів.

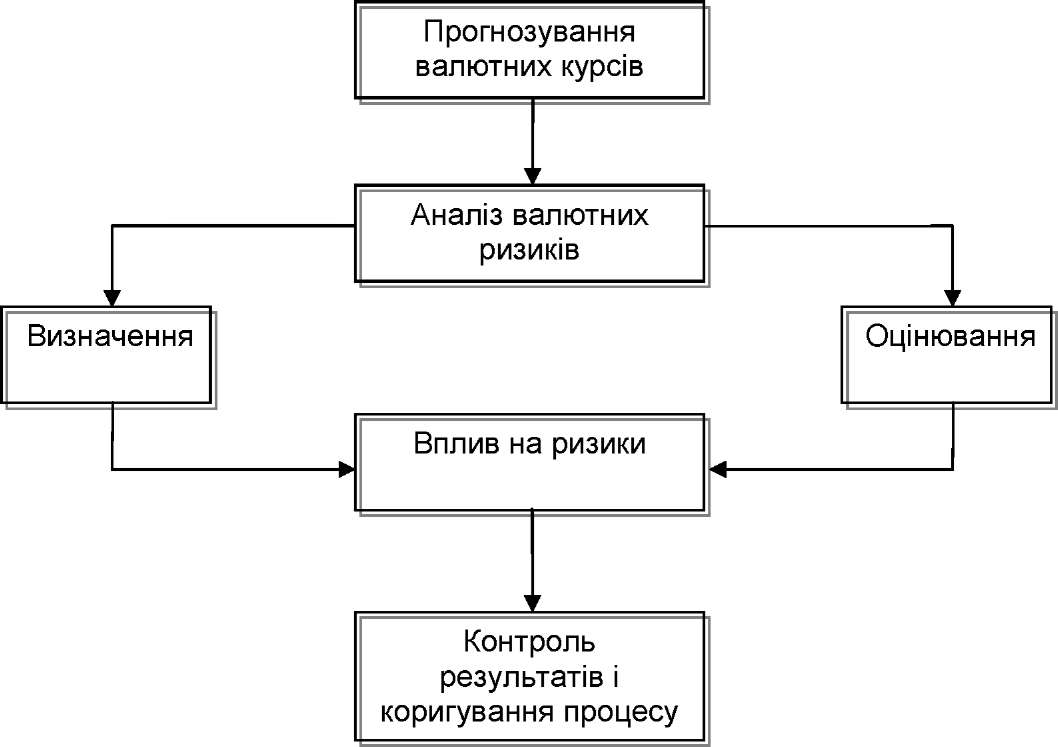

Перевищення активів над пасивами (довга відкрита валютна позиція) бажана при зростанні курсу іноземної валюти. Додатковий виграш від знецінення іноземної валюти банк отримує у разі перевищення пасивів в іноземній валюті над активами (коротка валютна позиція). Консервативна стратегія щодо валютного ризику передбачає збалансування валютних активів і пасивів таким чином, щоб звести показники валютної позиції до нуля.Побудова системи управління і страхування валютного ризику в банку має містити чотири базових структурних блоки, які можна зобразити таким чином (рис. 16.6).

Блок заходів з прогнозування валютних курсів, залежно від масштабів і перспектив діяльності установи, яка здійснює валютні операції, має містити розроблення коротко-, середньо- та довгострокових прогнозів. Варто звернути увагу на високу ефективність цього виду діяльності: в умовах високої частотності валютних коливань прибуток отримується навіть тоді, коли безпосередньо визначається лише сама траєкторія розвитку валютних курсів.

Другий блок управління валютним ризиком пов\'язаний з аналізом ризику, здійсненням економічного оцінювання його масштабів і можливих у зв\'язку з цим фінансових витрат, а отже - з визначенням відповідних функціональних заходів, планів та програм як тактичного, так і стратегічного змісту. Важливу роль відіграє обсяг та якість інформації про ризики, які мають бути достатніми для того, щоб приймати адекватні рішення на наступних стадіях. Оцінювання валютного ризику, що здійснюється комерційними банками, охоплює такі параметри:

Рис. 16.6. Загальна схема управління валютним ризиком у банку.

визначення величини ризикового періоду;

визначення балансових сум активів і пасивів, що перебувають під ризиком;

розрахунки структури й характеру втрат, можливих у майбутніх угодах і операціях.

Третій блок управління валютним ризиком пов\'язаний з визначенням методів і механізмів запобігання його наслідкам. Набір таких методів, напрацьований світовою практикою, є доволі широким.

Четвертий (завершальний) блок пов\'язаний з контролем та коригуванням результатів реалізації стратегії управління валютним ризиком з урахуванням нової інформації. На цьому етапі здійснюється оцінювання ефективності обраних методів й інструментів мінімізації ризиків, виявляються існуючі недоліки, які необхідно враховувати у подальшій діяльності шляхом коригування самого процесу управління ризиками.

Еще по теме Валютний ризик:

- Економічний валютний ризик

- Валютний ризик

- 16.4. Управління валютним ризиком комерційного банку

- 16.4. Управління валютним ризиком комерційного банку

- 1. Поняття аудиторського ризику

- Кредитний ризик

- 9.4. Кредитний ризик та методи управління ним

- Методи аналізу ризику

- Страхування кредитного ризику

- ТЕМА 17. Фінансові ризики підприємства: принципи управління ними і механізми нейтралізації

- 1.4. Вплив ризику на процес забезпечення банківських кредитів

- 7. Валютные интервенции как инструмент валютного регулирования и валютной политики ЦБ РФ.

- 28. На які групи поділяють банківські кредити за ступенем ризику?

- Трансляційний (бухгалтерський) ризик

- Валютный курс. Основные методы регулирования валютного курса. Валютная котировка.

- Валютный курс. Основные методы регулирования валютного курса. Валютная котировка.

- Норматив максимального розміру кредитного ризику на одного контрагента (Н7)

- Методичний інструментарій врахування фактора ризику

- Тема 17. Фінансові ризики підприємства: принципи управління ними і механізми нейтралізації

- Оцінка ризику і диверсификація