ТЕМА 17. Фінансові ризики підприємства: принципи управління ними і механізми нейтралізації

17.1. Питання для обговорення до теми 17

1. Фінансовий ризик як економічна категорія і об\'єкт управління.

2. Визначення ризиків, що пов\'язані з купівельною спроможністю грошей (інфляційні і дефляційні ризики, валютні ризики, ризик ліквідності).

3. Характеристика підвидів інвестиційних ризиків упущеної вигоди, зниження доходності, прямих фінансових утрат.

4. Сутність кредитного ризику як різновид ризика зниження доходності та ризиків прямих фінансових утрат.

5. Фінансовий ризик як функція часу.

6. Основні методи оцінки ризику (коефіцієнт ризику, серед- ньоквадратичне відхилення, коефіцієнт варіації, β-коефіцієнт, експертний метод).

7. Стратегія і тактика ризик-менеджменту, об\'єкт і суб\'єкт управління, інформаційне забезпечення.

8. Система внутрішніх механізмів нейтралізації фінансових ризиків підприємства (лімітування концентрації ризику, хеджу- вання, диверсифікація, розподіл ризику, самострахування).

17.2. Нормативні акти до теми 17

Господарський кодекс України. Гл. 35, §2, ст. 352-355.

Закон України "Про страхування" // ВВР. - 1996. - №18. - Ст. 78, 79.

Закон України "Про банки і банківську діяльність " від 20.03.1991 р.

Цивільний кодекс України. Державне страхування.

Закон України "Про міжнародний комерційний арбітраж" від 24.02.1994 р.

Угода про партнерство та співробітництво між європейським співтовариством і Україною. 1994 р.

Закон України "Про заставу" від 02.10.1992 р.

17.3. Основні поняття до теми 17

При визначенні сутності поняття ризику необхідно спиратися на його багатозначність як історичної, психологічної та економічної категорії. Погляди сучасних науковців на поняття "ризик" сформовані під впливом нормативних документів і думок теоретиків і практиків країн із розвиненою ринковою економікою.

Ризик - невизначена вірогідна подія, наслідками якої на макро- та мікрорівні можливі фінансові втрати (доходи) різного ступеня.

Економічний ризик - об\'єктивно-суб\'єктивна категорія, що пов\'язана з подоланням невизначеності та конфліктності у ситуації неминучого вибору і відображає міру досягнення сподіваного результату, невдачі та відхилення від цілей з урахуванням впливу контрольованих та неконтрольованих чинників за наявності прямих та зворотних зв\'язків.

Підприємницький ризик - це ризик, що виникає в результаті будь-яких видів діяльності, пов\'язаних з виробництвом продукції, їх реалізацією, товарно-грошовими і фінансовими операціями, комерцією, здійсненням соціально-економічних і науково-технічних проектів.

Динамічний ризик - це, зокрема, ризик непередбачуваних (недетермінованих) змін вартості основного капіталу внаслідок прийняття управлінських рішень чи непередбачуваваних обставин. Такі зміни можуть призвести як до збитків, так і до додаткових доходів.

Статичний ризик - це ризик втрат реальних активів унаслідок нанесення збитків власності, а також втрат доходу через недієздатність організації. Цей ризик може призвести лише до збитків.

Розрізняють також основні види ризиків:

виробничий ризик, пов\'язаний з можливістю невиконання суб\'єктом економічної діяльності своїх зобов\'язань відносно контракту чи договору з іншим суб\'єктом економічної діяльності;

фінансовий (кредитний) ризик, пов\'язаний з можливістю невиконання суб\'єктом економічної діяльності своїх фінансових зобов\'язань перед інвестором унаслідок використання для фінансування діяльності кредиту;

інвестиційний ризик, пов\'язаний з можливістю зміцнення інвестиційно-фінансового портфеля, який складається як із власних цінних паперів, так і з позичених;

ринковий ризик, пов\'язаний з можливим коливанням ринкових відсоткових ставок як національної грошової одиниці, так і зарубіжних курсів валют;

портфельний ризик полягає у ймовірності втрати за окремими типами цінних паперів, а також за всіма категоріями кредитів.

Портфельні ризики підрозділяються на фінансові, ризики ліквідності, систематичні та несистематичні.

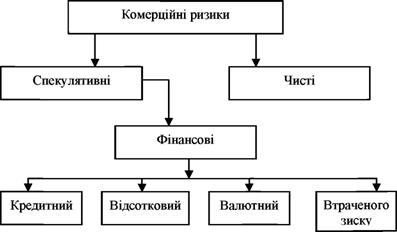

У [14, с.50] зазначено, що фінансовий ризик - це комерційний ризик (рис. 17.1). Ризики бувають чисті та спекулятивні. Чисті ризики означають можливість збитків чи нульового результату. Спекулятивні ризики виявляються як у можливості одержання позитивного результату, так і негативного. Фінансові ризики - це спекулятивні ризики.

Рис. 17.1. Система фінансових ризиків |

До фінансових ризиків відносяться: кредитний, відсотковий, валютний, втрачених фінансових зисків.

Кредитні ризики - загроза несплати боржником основного боргу та відсотків, що належать кредиторові.

Відсотковий ризик - загроза втрати комерційними банками, кредитними установами, інвестиційними фондами процентних платежів унаслідок підвищення відсоткових ставок, сплачуваних ними по залучених коштах, понад ставки за надані кредити.

Валютні ризики являють собою загрозу валютних збитків, пов\'язаних зі зміною курсу однієї валюти відносно іншої, та зокрема національної валюти під час проведення зовнішньоекономічних кредитних та інших валютних операцій.

Ризик втраченого зиску - це ризик настання опосереднених фінансових збитків (недотримання прибутку) внаслідок нездійснення будь-якого заходу (наприклад, страхування) чи припинення певного виду господарської діяльності.

Ризик ліквідності - загроза затримки реалізації цінних паперів будь-якого акціонерного товариства.

Систематичний (недиверсифікований) ризик притаманний всім учасникам фінансового ринка і пов\'язаний зі змінами кон\'юнктури фінансового ринку під впливом макроекономічних чинників (зміна стадій економічного циклу розвитку країни, податкового законодавства тощо), на які інвестор вплинути не може. Він поєднує ризик змінення відсоткових ставок, ризик падіння загальнори- нкових цін та ризик інфляції.

Несистематичний (диверсифікований, або портфельний) ризик певної інвестиції не залежить від стану ринку і є специфічним щодо конкретного акціонерного підприємства.

Цей ризик включає в себе галузевий та фінансовий ризики. Його можна попереджати за рахунок ефективного управління інвестиційним процесом.Акціонерний ризик впливає на банк як на емітента своїх власних акцій (для фінансування свого балансу і певних операцій) і як на інвестора в акції інших компаній. На позицію банку може вплинути будь-яка несприятлива для нього динаміка цін на ці акції, особливо тоді, коли фондові ринки розвиваються і стають більш ліквідними. Існує досить велика загроза того, що несприятлива реакція ринку на зниження прибутків банку, що будуть нижчими за сподівані, може вплинути на позицію банку на всіх фінансових ринках.

Ризик андеррайтингу (гарантування випуску цінних паперів) - це ризик того, що банк має активи, які виставлялися на ринку, але не були продані. Тобто банк може залишатися з пакетом акцій чи інших видів активів, котрі він мав надію реалізувати кінцевим покупцям. Це може збільшити його потребу в ресурсах. Тому необхідно детально оцінювати андеррайтинг з точки зору цього ризику.

Передбачення ризику необхідно перед прийняттям стратегічних, інноваційних, інвестиційних рішень: при стабілізації портфеля після здійснення угод, профілактичній діагностиці портфеля одночасно з інвентаризацією та аудитом, при одержанні кредитів і залученні інвестиційних засобів, прогнозуванні кон\'юнктури, маркетингових дослідженнях.

Системний аналіз ризику має на меті виявлення та оцінювання усіх його аспектів, проникнення в сутність процесів, пов\'язаних з ризиком. Це методологія дослідження об\'єктів з метою визначення найбільш ефективних методів управління ними.

Об\'єктом ризику називають економічну систему, ефективність та умови функціонування якої наперед точно невідомі.

Під суб\'єктом ризику розуміють особу (індивід або колектив), яка зацікавлена в результатах управління об\'єктом ризику і має компетенцію приймати рішення щодо об\'єкта ризику.

Джерело ризику - це чинники (явища, процеси), які спричиняють невизначеність результатів.

Причини виникнення економічного ризику.

1) внутрішні: а) недоліки системи управління; б) недоліки організації процесу виробництва (технологічний ризик, ризик нововведень);

2) зовнішні: а) поведінка контрагентів; б) зсуви в економічних факторах; в) похибки у визначенні попиту; г) природно- кліматичні умови.

Хеджування (hedging) - будь-яка схема управління фінансами, яка дозволяє виключити або мінімізувати ступінь ризику. Це - доповнення звичайної комерційної, фінансової діяльності підприємств операціями на ф\'ючерсній біржі. Економічний зміст хеджування зводиться до перенесення ризику від одного учасника ринку - хеджера до другого учасника ринку, який вступає у договірні відносини з хеджером. Серед найбільш поширених методів хеджу- вання визначають страхування, форвардні і ф\'ючерсні контракти, опціони, відсоткові і валютні свопи та ін.

Hedge - (англійське слово, означає "ограждати", "захищати", "страхувати") строкова угода (угода на строк), що укладається для захисту (страхування) від можливого падіння ціни актива, що є основою (базою) угоди. Класичний хедж складається з касової операції на конкретний інструмент з відповідною протилежною позицією у ф\'ючерсному контракті, що виписаний на той же інструмент, це одночасовість угоди на ф\'ючерсній біржі і ринку реального товару та їхня протилежна спрямованість.

Основна економічна функція ринку ф\'ючерсів полягає в наданні учасникам ринку ефективного механізму управління ціновим ризиком та у визначенні форвардних цін, які суттєво впливають на формування поточних ринкових цін на відповідні активи.

Хеджування купівлею, або довге хеджування - учасник ринку придбає з метою страхування від небажаної зміни цін на ринку строковий контракт на купівлю певного активу.

Хеджування продажем, або коротке хеджування, - учасник ринку придбає контракт на продаж певного активу.

Вважають, що покупці мають підвищувальні тенденції, а продавці - понижувальні. Тих, хто грає на підвищення цін, називають "биками", а тих, хто на пониження, - "ведмедями".

Коротке хеджування використовують власники активу для страхування від можливого падіння цін на цей актив, якщо такий актив потрібно через деякий час продати на ринку. Довге хеджування використовують майбутні покупці для страхування від небажаного зростання цін на той актив, який буде згодом придбаний ними на ринку.

У теорії ф\'ючерсів велике значення має поняття базису.

Базисом б називається різниця між ціною спот Цс та ф\'ючер- сною ціною активу Ф у деякий момент часу

б = Цс-Ф.

Як правило, це момент відкриття або закриття позиції за ф\'ючерсним контрактом (момент початку та закінчення хеджування).

Базисний ризик - ризик пов\'язаний зі зміною базису, іншими словами, ризик, пов\'язаний з тим, що ціни на ф\'ючерсному ринку та ринку спот знижуються або зростають з різною швидкістю. Зміни в базисі приводять до різних варіантів розвитку подій і до широкого спектра результатів хеджування - від значного зменшення збитків при несприятливій кон\'юнктурі ринку до отримання збитків у результаті хеджування при сприятливій ситуації на ринку спот. І, звичайно, чим більші зміни в базисі, тим більшим буде базисний ризик, тим більші будуть можливі втрати або виграші в результаті хеджування.

Механізм короткого хеджування можна зобразити так:

1) прийняття рішення про продаж на ринку активу через період т;

2) прийняття рішення про хеджування і продаж ф\'ючерсу (відкриття короткої позиції);

3) через період т продаж активу на ринку спот і закриття позиції на ф\'ючерсному ринку (укладання офсетної угоди - купівля ф\'ючерсу);

4) сума, отримана від продажу активу, визначається за формулою

C =Цс2 + (Фі - Ф2)·

Послідовність етапів довгого хеджування:

1) прийняття рішення про купівлю на ринку активу через період т;

2) прийняття рішення про хеджування і купівля ф\'ючерсу (відкриття довгої позиції);

3) купівля через період т активу на ринку і закриття позиції (продаж ф\'ючерсного контракту);

4) сума, сплачена при купівлі активу в результаті хеджування

C = Цс2 + (Ф2 - Фі).

Ідеальне хеджування - ризик можливих втрат від падіння цін на реальному ринку повністю нейтралізується в результаті укладання ф\'ючерсного контракту. Втрати від падіння цін, які несе фірма на реальному ринку, повністю нейтралізуються виграшем на ф\'ючерсному ринку. У результаті ідеального хеджування підприємство отримує від реалізації активу суму, що дорівнює ціні спот на початку хеджування

С = Цс2 + {Ф1 -Ф2)=Цсі.

При ідеальному хеджуванні базис не змінюється Цс2 - Ф2 = Цсі -Фі, або б1 = б2.

Повне хеджування - кількість активу, що хеджується, дорівнює кількості базового активу в N ф\'ючерсних контрактах. Якщо до деякої кількості активу не можна знайти ціле число N контрактів, говорять про неповне хеджування.

Пряме хеджування - актив, що хеджується, збігається з базовим активом ф\'ючерсного контракту.

Перехресне хеджування (або крос-хеджування) полягає в хеджуванні активу ф\'ючерсним контрактом, базовий актив якого споріднений до активу, що хеджується. Спорідненим до деякого активу вважають актив, ціна на який тісно пов\'язана (корелює) з ціною даного активу. Застосовується у випадках, коли при хеджуванні певного активу не можна знайти ф\'ючерс на цей актив.

Крос-хеджинг ризик - ризик, який може з\'явитися лише при перехресному хеджуванні і пов\'язаний з тим, що рух ціни активу, що хеджується, не збігається з рухом ціни базисного активу ф\'ючерсного контракту.

Хеджування на ринку опціонів і його відмінності від хеджування ф\'ючерсними контрактами - учасник ринку в очікувані падіння цін на актив купує європейській опціон PUT, згідно з яким отримує право продати актив за наперед обумовленою страйковою ціною. Якщо на ринку відбулося очікуване падіння цін, хеджер продає актив згідно з опціоном за страйковою ціною, що вища від ринкової, і отримує прибуток. Якщо ціни на ринку зросли, він не використовує опціон, а продає актив безпосередньо на ринку і знову отримує прибуток.

При хеджуванні за допомогою ф\'ючерсного контракту хеджер при русі цін в один бік отримує прибуток, а в протилежний бік - зазнає збитків. При хеджуванні опціонами він має змогу отримати прибуток як при зростанні, так і при падінні цін на рин-

ку.

|

17.4. Навчальні завдання до теми 17

1. У підприємства є два фінансових проекти А і В, для яких можливі норми доходності IRR, що залежать від кон\'юнктури ринку, наведені у табл. 17.1.

| Таблиця 17.1. Дані для розрахунку очікуваної норми доходності варіантів вкладення капіталу

| ||||||||||||||||||

|

Для кожного із проектів розрахуємо очікувану норму доходності ERR (Expected rafe of return)

Для проекту A: ERRa = 0,25 · 90 + 0,5 · 20 + 0,25(-50) = = 20%.

Для проекту В: ERRb = 0,25 · 25 + 0,5 · 20 + 0,25 · 15 = = 20%.

Хоча ERRa = ERRb, але діапазон можливих значень IRR дуже відрізняється: у проекта А - від -50% до 90%, у проекта В - від 15 до 25%.

Для проекту В ризик мінімальний, IRR коливається від 16,5 до 23,5%. Проект А більш ризикований - IRR=20%±49,5%, тобто доходність може бути від -29,5 до 69,5%.

Коефіцієнти варіації: CVa = 49,5/20 = 2,475;

CVb = 3,5/20 = 0,175.

Проект А у 14 разів ризикованіше проекту В (2,475/0,175).

2. Прибуток на одну акцію наприкінці періоду складає 2,1 гри. Задана норма доходу інвестицій з таким самим ступенем ризику складає 15%, норма зростання дивідендів - 8%. Обчислити економічно обґрунтовану ціну даної акції

P0 = 2,1 / (0,15-0,08) = 2,1/0,07 = 30 гри.

3. Норма відсотка цінних паперів, не обтяжених ризиком, дорівнює 8%, середньоринкова норма доходу - 15%, коефіцієнт β=1,5.

Сподівана норма доходу, що пов\'язана з інвестиціями в акції цієї фірми, буде дорівнювати

ks = 8 + 1,5 (15-8) = 18,5%.

Якщо в структурі капіталу фірми є борг, що становить 40% від усіх фінансових джерел, і норма його відсотка складає 16%, а норма податків на доходи - 30%, то середньозважена вартість капіталу даної фірми

0, 4 · 16(1-0,3) +0,6 · 18,5 = 4,48 + 11,1 = 15,58%.

Це означає, що інвестори вкладуть гроші в фінансування інвестиційних проектів даної фірми, якщо ці інвестиції забезпечують норму доходу не менш ніж 15,58%. [32] на ринку. Розглянемо кілька варіантів перебігу подій на ринку, залишаючи незмінними початкові умови [67, с. 108-110].

A. Через місяць ціна спот цукру на ринку становить 300,4 дол./т, ф\'ючерсна ціна цукру - 301,7 дол./т. Продавши 200 т цукру на ринку спот за ціною 300,4 дол./т, а не по 302 дол./т, як це було на початку місяця, компанія втрачає

Цсі - Цс2 = 200 (302 - 300,4) = 320 дол.

На ф\'ючерсному ринку компанія саме стільки виграє, продавши на початку чотири ф\'ючерси за 60 660 дол., а через місяць купивши за 4 · 50 · 301,7 = 60 340 дол. Виграш на ф\'ючерсному ринку становить

(P1-O)2 = 4 -50 (303,3 - 301,7) = 320 дол.

У цьому випадку має місце ідеальне хеджування.

Компанія отримує суму, що дорівнює ціні спот на початку хеджування

C = 200 · 300,4 + 320 = 60 400 дол.

У цьому випадку базис не змінюється

б} = 302 - 303,3 = -1,3 дол., б2 = 300,4 - 301,7 = -1,3 дол.

Б. Через місяць ціна спот цукру на ринку становить 300,4 дол./т, ф\'ючерсна ціна - 305,8 дол./т. Продавши 200 т цукру на ринку за ціною спот, а не по 302 дол./т, як це було на початку місяця, компанія втрачає

Цс1 -Цс2 = 200 (304,5 - 302) = 500 дол.

На ф\'ючерсному ринку компанія саме стільки втрачає P1-ф2 = 4-50 (305,8 - 303,3) = 500 дол. (або 60600 - 450 · 305,8 =

500 дол.).

Хеджування ф\'ючерсними контрактами не дало змогу компанії скористатися сприятливою кон\'юнктурою на реальному ринку й отримати додатковий прибуток від реалізації цукру за ціною 304,5 дол./т. Як і у випадку А, компанія отримує суму, що дорівнює початковій ціні спот

C = Цс2 - (P2 - P1) = 60900 - 500 = 60400 дол.

При цьому б = -1,3 дол.

B. Припустимо, що через місяць ринкова ціна цукру становить 300,4 дол./т, а ф\'ючерсна - 302,3 дол./т. Втрати на ринку спот - 320 дол., але вони не нейтралізуються виграшем на ф\'ючерсному ринку, який у даному випадку становить 200 дол.

O1-Ф2 = 4 · 50 (303,3 - 302,3) = 200 дол.

Цей випадок є прикладом неідеального хеджування, коли втрати на реальному ринку лише частково нейтралізуються виграшем на ф\'ючерсному ринку, а базис на початку хеджування не дорівнює базису в момент закриття позиції, тобто б і = -1,3 дол., б2 = -1,9 дол.

Результатом хеджування в цьому разі є загальні втрати в розмірі 320-200 = 120 дол.

Г. Протягом місяця ринкова ціна цукру зросла і становить, як і у випадку Б, 304,5 дол./т. Ф\'ючерсна ціна - 305,3 дол./т. Базис на початку хеджування б і = -1,3 дол., на момент закриття позиції б2 = -0,8 дол. Виграш на ринку спот дорівнює 500 дол., втрати на ф\'ючерсному ринку

Ф2-O1 = 4-50 (305,3 - 303,3) = 400 дол.

Результат хеджування в цьому випадку - виграш у сумі 500 - 400 = 100 дол. Виграш на реальному ринку частково нейтралізується втратами на ринку ф\'ючерсів. При більшому зростанні цін на ф\'ючерсному ринку у випадку Г (наприклад, при O2 = 306 дол.) хеджування призводить до втрат, незважаючи на сприятливу ринкову кон\'юнктуру. Не проводячи хеджування, фірма виграла б від зростання цін на ринку, реалізувавши цукор за ціною 304,5 дол./т. При хеджуванні втрати на ф\'ючерсному ринку (540 дол.) перевищують виграші на ринку спот (500 дол.) і роблять результати хеджування від\'ємними. Звичайно, такі випадки трапляються нечасто, оскільки при стійкій сприятливій тенденції на ринку спот і збитках на ф\'ючерсному ринку можна завчасно закрити позицію по ф\'ючерсному контракту і припинити хеджування. [33] контрактах (продає чотири ф\'ючерсні контракти) і купує цукор безпосередньо на ринку. Втрати на ринку спот

Цс2 - Цсі = 200 (303 - 302) = 200 дол.

На ф\'ючерсному ринку компанія виграє, купивши спочатку чотири ф\'ючерси за 60 660 дол., через місяць продавши дорожче за 4 · 50 · 304,5 = 60 900 дол. Виграш на ф\'ючерсному ринку становить

ф2-ф1 = 4 -50 (304,5 - 303,3) = 240 дол.

У цьому випадку хеджування допомагає не тільки нейтралізувати втрати на реальному ринку, а й отримати вигоду, незважаючи на несприятливу ринкову кон\'юнктуру.

Б. Через місяць ціна спот цукру становить, як і у випадку А, 303 дол./т, а ф\'ючерсна ціна - 303,8 дол./т. Втрати на ринку спот становлять 200 дол., виграш на ф\'ючерсному ринку

Ф2 - Фі = 4 · 50 (303,8 - 303,3) = 100 дол.

Хеджування дає змогу частково нейтралізувати втрати від зростання цін на реальному ринку. Сума, яку сплачує фірма за цукор у результаті хеджування

С=Цс2- (Ф2 - Фі) = 60 600 - 100 = 60 500 дол.

Ця величина в даному випадку більша за ціну спот, що була на ринку на початок хеджування, але менша від ціни спот наприкінці періоду хеджування при ліквідації позиції.

17.5. Тести і практичні завдання для самоперевірки знань

1. До внутрішніх способів оптимізації (зниження) ризику відносяться:

а) лімітування;

б) диверсифікація;

в) створення резервів і запасів;

г) здобуття додаткової інформації;

д) страхування майна.

2. До зовнішніх способів зниження ризику відносяться:

а) розподіл ризику;

б) зовнішнє страхування;

в) запобігання виникненню ризику;

г) контроль ризику;

д) свідоме прийняття або збільшення ризику.

3. Комерційний банк має портфель на загальну суму 100 млн. грн. Він розраховує отримати річний прибуток у відсоткових платежах обсягом 10 млн. грн., відрахувавши їх на безнадійні борги через збільшення відсоткових ставок. Імовірність підвищення вартості (ціни) кредиту для клієнтів банку означає, що вони будуть обтяжені відсотковим ризиком. Знайдіть відсоткові ставки за даними табл. 17.2. [34]

Таблиця 17.2. Дані для розрахунку відсоткових ставок

|

5. До функцій об\'єкта управління в ризик-менеджменті відноситься організація:

а) вирішення ризику;

б) ризикових вкладень капіталу;

в) роботи по зниженню величини ризику;

г) процесу страхування ризиків;

д) економічних відносин і зв\'язків між суб\'єктами господарського процесу;

е) визначення чинників впливу на ступінь певного виду ризику.

Практичні завдання

1. Визначити очікувану доходність облігації, що емітувало AT, за умови, що на неї впливали п\'ять факторів з виявленою чутливістю до них:

Pi = 0,5 — зміни в промисловому виробництві;

β2 = 0,2 - непередбачена інфляція;

β3 = 0,7 - часова структура процентних ставок;

β4 = 0,4 - премії за ризик за облігацією;

P5 = 0,3 - довгострокові інфляційні очікування.

Премії за ризик за факторами чутливості становлять: 10% - для промислового виробництва; 5% - для інфляції; 4% - для часової структури процентних ставок; 3% - за різницю в доходно- сті корпоративних облігацій; 6% - за довгострокові інфляційні очікування. Безризикова процентна ставка становить 9%.

2. Маємо по двох компаніях доходність акцій за чотири роки:

| ||||||||||||||||||||

Визначити середню доходність за чотири роки (Е ), відхилення реальної доходності від середньої (Е - E ) і ризик за цінними паперами (дисперсію і стандартне відхилення).

3. Фірма має продати на ринку через місяць 50 000 унцій металу Xi, хоче прохеджувати свою позицію за допомогою ф\'ючерс- них контрактів. Оскільки ф\'ючерси на метал X на біржі в даний момент відсутні в обороті, приймається рішення використати ф\'ючерси на срібло, оскільки співвідношення цін

q = Ціна срібла : Ціна металу X

останнім часом практично стале і дорівнює 2.

Для страхування від можливого падіння цін на метал X фірма проводить хеджування продажем. З цією метою продаються 5 ф\'ючерсів на срібло (обсяг срібла в одному ф\'ючерсному контракті - 5 000 унцій). Ціна спот срібла становить 4,62 дол./унцію, або 115 500 дол. за 25 000 унцій, ціна спот металу X- 2,31 дол./унцію, або 115 500 дол. за 50 000 унцій. Ф\'ючерсна ціна срібла - 5 дол./унцію, або 125 000 дол. за 5 контрактів. Співвідношення цін q = 4,62 : 2,31 =2.

Через місяць ціна срібла на ринку - 4,52 дол./унцію, ціна металу - 2,26 дол./унцію, ф\'ючерсна ціна срібла - 4,90 дол./унцію. Визначити результати хеджування.