ГЛАВА 54. ХАРАКТЕРИСТИКА ИНДЕКСОВ ЦЕННЫХ БУМАГ И ИХ ЗНАЧЕНИЕ

Важным элементом индустрии рынка ценных бумаг являются индексы. В экономической литературе часто можно встретить понятие “average” (средний показатель), однако следует иметь в виду, что “average” и “index” - разные понятия.

Индексы ценных бумаг по сравнению со средними показателями предполагают более конкретные и точные методы расчета изменения курсов ценных бумаг. Кроме того, в отличие от обычных средних показателей каждый индекс имеет свой базовый период. В различных странах выработаны свои особые методики исчисления тех или иных индексов, однако все они в той или иной мере являются индикаторами состояния экономики. Сами по себе значения рассчитанных абсолютных величин индексов участникам фондового рынка ничего не дают. Только при сопоставлении отдельных значений индексов с базовыми или с предыдущими величинами можно определить тенденции изменения ситуации на рынке. Если кривая индекса в динамике поднимается к верху - это свидетельствует об оживлении либо подъеме экономики государства, если, наоборот наблюдается тенденция падения кривой индекса, - это явный признак спада производства или кризиса.Расчет индексов осуществляется по ценным бумагам, обычно акциям, значительного количества компаний. Существуют несколько различных методов расчета индексов ценных бумаг, однако самым распространенным является умножение числа выпущенных ценных бумаг (акций) каждой компании на их цену с последующим делением на общее количество ценных бумаг, отобранных для расчета. Для устранения недостатков, присущих средним показателям, при расчете индексов используются точные статистические формулы. Индексы рассчитываются фондовыми биржами, инвестиционными институтами, специальными агентствами и издательствами, в том числе и государственными.

В последние годы в западных странах и США появилось огромное количество так называемых субиндексов - средних показателей, строящихся на основе отдельных видов ценных бумаг, финансовых инструментов, обращающихся на отдельных сегментах рынка (биржевом или внебиржевом), по отраслевому, территориальному признакам и т.п.

Отдельные индексы используются в арбитражных сделка* при операциях с опционами и фьючерсами. Технология индексных сделок основывается на том, что положительное или отрицательное изменение, величины индекса умножается на денежный коэффициент (в США для большинства индексов он равен 500 долл.). Полученная сумма выплачивается одной из участвующих сторон. Индексные фьючерсы и опционы заведомо не предполагают каких-либо поставок ценных бумаг, сделка закрывается только через оплату разницы, образовавшейся от движения индекса вверх или вниз. Причем у фьючерсов это происходит с помощью рыночной отметки, т.е. результат сделки выражается маржевыми позициями сторон к моменту окончания контракта. Индексные опционы в большей степени, чем фьючерсы, помогают проводить защитные и страхующие операции по отношению к диверсифицированным портфелям, когда общая ситуация на рынке становится нестабильной. По мнению ряда специалистов, подключение этих фьючерсов и опционов к любому портфелю не изменяет в среднем его доходность, но существенно понижает степень риска.

s Индекс Доу-Джонса (Dow-Jones)

Это самый известный и авторитетный, а также исторически выдержанный в мире индекс.[39]

В его основе лежит арифметическая средняя взвешенная ежедневных котировок определенной группы компаний на момент закрытия биржи. Метод исчисления индекса Доу-Джонса неоднократно менялся. В настоящее время составляются четыре различных индекса Доу-Джонса.

1. Промышленный индекс Доу-Джонса (Dow-Jones Industrial average) - средний показатель движения курсов акций 30 крупнейших промышленных компаний. На его составляющие приходится от 15 до 20 процентов рыночной стоимости всех акций, котируемых на Нью-Йоркской фондовой бирже. Индекс рассчитывается по специальной формуле, путем сложения цен включенных в него акций на момент закрытия биржи и деления полученной суммы на деноминатор (число, которое несколько меньше числа, представляющего общее количество акций), скорректированный на величину расщепления акций и дивидендов в форме акций, составляющих свыше 10 процентов рыночной стоимости выпусков, а также на замещение компонентов слияния и поглощения.

Поэтому его величина гораздо выше, чем просто средняя цена акций. Корректировки делаются специально, чтобы исключить искажения окончательного результата.\' В 18S4 году Чарльз Доу сделал список средних цен на момент закрытия Нью-Йоркской фондовой биржи из 1І видов акций, представляющих 9 железнодорожных и 2 производственные компании. Он опубликовал его в газете - предшественнице “The Wall Street Journal”, которую позднее основал вместе со своим компаньоном Эдди Джонсом. Через 12 лет газета начала публиковать этот индекс на постоянной основе. Чарльз Доу постоянно работал над совершенствованием индекса, и к 1896 году он опубликовал первый список промышленных акций. Первыми компаниями, вошедшими в список, были: American Cotton; American Sugar; American Tobaco; Chicago Gas; Oil Distilling & Cattle Feeding; General Electric; US Leather Ltd; US Rull; Laclede Gas; National Lead; North American; Tennessee coal & Iron. В настоящее время список компаний, на основе которых формируется индекс Доу-Джонса, определяется главным редактором все той же известнейшей газеты “The Wall Street Journal”.

Индекс котируется в пунктах, и имеет смысл только по отношению к тому, что было в прошлом. Он запрещен для использования его в качестве основы для фьючерсных и опционных контрактов. Безусловно, если бы в числитель указанной формулы были бы включены акции компаний с более высокой рыночной ценой, то и значение индекса были бы выше. Однако индекс Доу-Джонса является одним из наиболее реально отражающих картину состояния экономики США, потому что 30 компаний, отобранных из различных секторов экономики, наиболее полно и реально отражают состояние жизненных сил этой страны.

ИЗМЕНЕНИЕ ЛОКАЛЬНЫХ ИНДЕКСОВ ЦЕН НА ФОНДОВЫХ РЫНКАХ РАЗВИВАЮЩИХСЯ СТРА№

в млн. долл. США на конец периода

| Страны | 1989 | 1995 | 1997 | 1998 | |

| Латинская Америка | Bolsa Indice General (1977=0.0001) IBOVESPA (1968=0,000000001) IGPA (январь 1980=100) BMV General (октябрь 1978=0,7816) IGBVL (декабрь 1991=100) | 717,2 0,006 757,6 418,9 0,336 | 16237,8 4299,0 5740,2 2778,5 1243,4 | 23072.0 10196.0 4794,4 5229,3 1792,7 | 17409,0 6784,0 3594.8 3959,7 1335.9 |

| Аргентина Бразилия Чили Мексика Перу | |||||

| Азия Китай Индия Ю. Корея Пакистан Тайбэй (Китай) | Shanghai S.E. Comp.(19 дек. 1990=100) BSE 200 Index (1989-90=100) KSE Composite (январь 1980=100) KSE 100 Index (1 ноября 1991 = 1000) TSE Average (1996=100) | 839,9 909,7 277,3 9624,2 | 555.6 313.7 882,9 1497,8 5173,7 | 1194,1 354,4 376,3 1753,8 8187,3 | 1146,7 314,0 562,5 945,2 6418,4 |

| Европа | ASE General (1980=100) Венгрия BSE BUX (2 января 1992 = 1000) WIG All Share Perf (апрель 1991 = 1000) ASP General 100 (20 июня 1994 = 100) National-100 (январь 1986 = 1) | 459,4 22,2 | 914.1 1528.9 7585.9 400.2 | 1479,6 7999.1 14668,0 1772.2 3451,0 | 2737.5 6307,7 12795,6 1032.6 2597,9 |

| Греция Венгрия Польша Россия Турция | |||||

| Афоика | EFG (2 января 1993 = 1000) Tel Aviv 100 (декабрь 1991 = 100) NCFEL (февраль 1985 = 100) JSE Overall (январь 1960 = 100) ZSE Industrial (31 декабря 1966 = 100) | 2976,0 869,1 | 3269.6 186.7 136.8 6228,0 3972.6 | 5365,7 291,0 195,8 6202.3 7196.4 | 4003,8 299,9 141,3 5430,5 6408,4 |

| Египет Израиль Саудовская Аравия ЮАР Зимбабве | |||||

Транспортный индекс Доу-Джонса (Dow-Jones Transportation Average) - средний показатель движения курсов акций 20 транспортных - автодорожных, железнодорожных и авиационных компаний.

Коммунальный индекс Доу-Джонса (Dow-Jones Utility Average) - средний показатель рыночной цены акций 15 компаний - производителей газа и электроэнергии.

Совокупный индекс Доу-Джонса (Dow-Jones 65 Composite

Average) или, как его еще называют, “Индекс-65” - рассчитывается на основе показателей вышеперечисленных трех групп индексов.

Совокупный индекс, а также отраслевые индексы акций Доу- Джонса в отдельности могут быть весьма полезны инвесторам. Во- первых, эти индексы прослеживают долговременные взлеты и падения экономики или укрупненных ее секторов, информируют о ситуации на бирже, помогают принять решения о времени покупки и продажи акций. Во-вторых, если какая-либо отдельная акция инвестора не поднималась в цене соответственно Доу-Джонсу, ее владелец вправе сомневаться в надежности такой ценной бумаги. Из-за того, что ставки при купле-продаже ценных бумаг на биржах и на внебиржевых рынках очень высоки, инвесторы и профессионалы стремятся знать все повышения и понижения индексов за последние день, неделю, месяц, год, десять лет. Целью этих расчетов является предвидение будущей активности акций, основанное на их истории.

Учитывая, что акции компаний, входящих в список для исчисления индекса Доу-Джонса, продают и покупают во всем мире, на разных биржах, индекс Доу-Джонса рассчитывается и применительно к разным странам. В связи с тем, что цены на акции указанных компаний в разных странах отличаются, будут различными и показатели величины индексов (см. Dow-Jones World Stock Index). Поэтому “американский” индекс Доу-Джонса иногда значительно отличается от мирового индекса Доу-Джонса, а также от его значений в других странах.

Определение времени покупки и времени продажи ценных бумаг (тайминг) является для профессионалов решающим фактором в вопросе о том, как сделать деньги на фондовой бирже. Оно базируется на изменениях, анализе и исследовании биржевых индикаторов. Индекс Доу-Джонса, несмотря на свою уникальность и известность, базируется только на акциях нескольких корпораций. Между тем в последнее время возникла настоятельная необходимость расчета и других индексов, формирующихся на более обширной базе.

Газета “The Wall Street Journal” предоставляет инвесторам информацию по значительному числу основных индексов, расчитываемых различными биржами и организациями за предыдущие день, месяц или другой более длительный период.■/ Индекс “Стэндард энд Пурз” (The Standard and Poor\'s)

Этот индекс рассчитывается и публикуется компанией “Стэндард энд Пурз” в двух вариантах - по акциям 500 компаний и по акциям 100 компаний.

Индекс The Standard and Poors 500 (S&P 500) широко используется как индикатор биржевых текущих тенденций. Он был первым, введенным в 1957 году индексом, объединившим в себе обширную базу из курсов 500 акций. Так же, как и совокупный индекс Доу- Джонса, “Стэндард энд Пурз” распадается на мелкие сегменты по отраслям промышленности, которые публикуются автономно. Это 400 промышленных компаний, 20 транспортных, 40 финансовых и 40 коммунальных компаний. В основном это компании, зарегистрированные на Нью-Йоркской фондовой бирже (80% рыночной стоимости всех выпусков акций, котируемых на NYSE), в небольшой части на Американской фондовой бирже и внебиржевом рынке. В сравнении с Доу-Джонсом “Стэндард энд Пурз”-500 считается более точным и одновременно сложным индексом, поскольку в нем представлены акции большего числа компаний, причем акции каждой компании взвешены на величину стоимости всех акций, находящихся на руках владельцев.

Индекс The Standard and Poor\'s 100 (S&P 100) рассчитывается так же, как и “Стэндард энд Пурз”-500, однако состоит из акций компаний, по которым существуют зарегистрированные опционы на Чикагской бирже опционов. Большинство этих компаний также котируют свои акции на Нью-Йоркской фондовой бирже. Опционы по индексу “Стэндард энд Пурз”-100 котируются на Чикагской торговой бирже, а фьючерсы - на Чикагской товарной бирже.

У Совокупный индекс Нью-Йоркской фондовой биржи (The NYSE Composite Index)

Этот индекс включает в себя все акции, которые продаются на Нью-Йоркской фондовой бирже. Индекс представляет собой средневзвешенный показатель движения курсовой стоимости этих акций. То есть, по сути, этот показатель представляет собой среднюю цену на акции по всем компаниям Нью-Йоркской фондовой биржи, взвешенную по рыночной стоимости акций каждой компании с корректировками по факторам дробления акций, слияния и поглощения. Этот индекс выражается в долларах. Он также сегментируется по видам отраслей - промышленный, транспортный, коммунальный. Кроме того, особой популярностью пользуется индекс телефонных компаний.

По индексу NYSE могут осуществляться операции с опционами. Они проводятся на самой Нью-Йоркской фондовой бирже. Операции с фьючерсами и опционами по фьючерсам осуществляются на Нью-Йоркской бирже фьючерсов, являющейся филиалом Нью-

Йоркской фондовой биржи.

s Рыночный стоимостной индекс Американской фондовой биржи (AMEX Market Value Index)

Он измеряет и характеризует деятельность свыше 100 компаний, котирующих на Американской фондовой бирже свои акции.

s Совокупный индекс национальной торговой системы NASDAQ (The NASDAQ National Market System Composite Index)

Этот индекс исчисляется по акциям компаний, которыми торгуют на внебиржевом рынке. Индекс NASDAQ установлен для системы автоматической котировки Национальной ассоциации биржевых дилеров. Он исчисляется на основании стоимости акций 3500 компаний. Этот индекс является показателем, взвешенным по рыночной стоимости его составляющих. Впервые он был рассчитан в феврале 1971 г. и равнялся в тот период 100. С 1984 года NASDAQ публикует также отраслевые индексы по акциям промышленных, транспортных, финансовых, страховых компаний, банков и т.д.

S Индекс “Уилшир-5000” (Wilshire 5000)

Индекс исчисляется компанией “Уилшир ассошиейтс” и является самым представительным из публикуемых в системе американского рынка ценных бумаг. Он является взвешенным по рыночной стоимости всех акций, входящих в его состав компонентов, и отражает стоимость акций всех компаний, котируемых на Нью-Йоркской, Американской фондовых биржах, а также находящихся во внебиржевом обороте - всего около 5000 компаний. Индекс Уилшир- 5000 исчисляется в миллиардах долларов начиная с 31 декабря 1980 года. Операции с опционами и фьючерсами по этому индексу не осуществля ются.

^ Сводный фондовый индекс Республиканской фондовой биржи “Тошкент” -Tashkent Aggregate Stock Exchange - Index (“TASIX”-“Тасикс")

В начале 2000 года РФБ “Тошкент” разработала, утвердила и согласовала с Центром по координации и контролю за функционированием рынка ценных бумаг Положение о Сводном фондовом индексе РФБ “Тошкент”, который определяется на основе цен сделок с корпоративными ценными бумагами в секциях листинговых, предлистинговых, внелистинговых, а также секции первичного размещения акций приватизируемых предприятий, являясь интегральным индексом, характеризующим состояние фондового рынка. Расчет “Тасикса” производится по итогам торговой сессии (дня), а может также производиться за неделю, месяц, квартал и год для аналитических целей. Для его определения используются средневзве-

28-К-8586

шенные цены сделок текущего торгового дня с акциями, входящими в официальный отчет по торговой сессии, зафиксированными в торговой системе биржи на момент расчета индекса. “Тасикс” рассчитывается по следующей формуле:

|

Iftse - сводный фондовый индекс РФБ “Тошкент”;

Pi - средневзвешенная цена акций всех видов по всем сделкам на момент расчета индекса;

РЬ - средневзвешенная цена акций всех видов по всем сделкам на расчетную базу индекса;

к - корректирующий коэффициент, указывающий на количество пунктов размерности индекса.

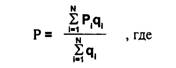

Средневзвешенная цена акции определяется по формуле:

|

Р, - цена i-ои сделки с акцией данного вида в сумах;

q, - объем і-ой сделки в штуках с акцией данного вида;

N - количество сделок с начала торгового дня до момента расчета индекса.

Средневзвешенная цена акции всех видов по всем сделкам на расчетную базу индекса - РЬ рассчитывается, исходя из объема и количества акций и цен сделок по данным акциям на торговой сессии 31 декабря 1999 года и принимается равным 708,5 сума. Корректирующий коэффициент, указывающий на количество пунктов размерности, принимается для удобства расчетов равным 100 пунктам. Тасикс определяется по итогам торгового дня по всем сделкам с акциями, входящими в базу расчета индекса. Официальным Сводным индексом РФБ “Тошкент” является значение индекса, определенное на момент окончания торгового дня.

Решение о формировании и изменении расчетной базы индекса принимается Правлением РФБ “Тошкент” при включении нового эмитента в биржевой официальный список. В базу расчета индекса могут быть внесены только простые и привилегированные акции. Изменение базы расчета индекса может производиться при изменении методологии расчета индекса или при включении в биржевой официальный список ценных бумаг крупного эмитента. Информация о всех изменениях “Тасикса” отражается на информационных терминалах биржевой информационной системы и доводится до заинтересованных лиц.

Глава SS. РЕЙТИНГИ ЦЕННЫХ БУМАГ

Еще по теме ГЛАВА 54. ХАРАКТЕРИСТИКА ИНДЕКСОВ ЦЕННЫХ БУМАГ И ИХ ЗНАЧЕНИЕ:

- 3.4.1. Характеристика рынка ценных бумаг. Характеристика основных видов ценных бумаг

- Участники рынка ценных бумаг. Характеристика видов профессиональной деятельности на рынке ценных бумаг.

- Сущность ценных бумаг, их функции. Экономические характеристики ценных бумаг.

- ГЛАВА 43. ДОПУСК ЦЕННЫХ БУМАГ К БИРЖЕВЫМ ТОРГАМ. ПРОЦЕДУРА ЛИСТИНГА. ПОНЯТИЕ КОТИРОВКИ ЦЕННЫХ БУМАГ

- Глава 19. Внебиржевой рынок ценных бумаг. Международный рынок ценных бумаг

- 5.1. Характеристика рынка ценных бумаг

- Характеристика рынка ценных бумаг

- Экономическая сущность, классификация и значение ценных бумаг

- 22. Виды ценных бумаг и их основные характеристики

- Основные факторы и характеристики размещения и обращения ценных бумаг

- 7.3. Характеристика отдельных видов ценных бумаг

- 3. Характеристика ценных бумаг

- 57. Рынок ценных бумаг как структура финансового рынка. Портфель и доходность ценных бумаг.