Длинное хеджирование

Фьючерсный контракт инвестор может использовать для хеджирования б) дущей покупки акций. Рассмотрим пример.

Пример 7.15

Сегодня 27 марта 2007 г. Инвестор получит 10 апреля 2007 г.

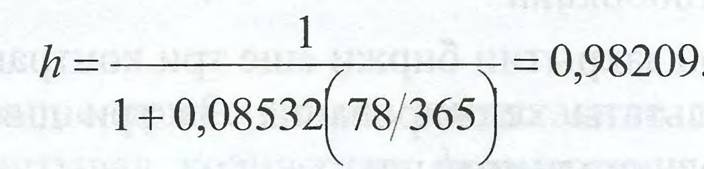

деньги и пла нирует купить на них 10 млн. акций РАО ЕЭС России. Поскольку к этому мс менту курс бумаг может вырасти, он использует длинное хеджирование. По купка акций страхуется июньским фьючерсом 2007 г. До его погашения остаеі ся 79 дней. На основе котировок фьючерсной и спотовой цен акции РАО ЕЭ( России инвестор определил, что 26.03.07 г внутренняя ставка доходности июнь ского фьючерса была равна порядка 8,532%. Утром 27.03.07 г внутренняя став ка доходности находится на данном уровне. Поэтому коэффициент хеджирова ния для одного дня равен: |

(Поскольку рассчитывается коэффициент хеджирования на один день, т. е. до

28.08.7 г., то в формуле используем 78 дней, так как на завтра до истечения контракта будет 78 дней.)

Инвестор покупает пои закрытии:

[1] В примере использованы котировки из торговой системы Quik. [1] 27 марта 2007 г. курса акций РАО ЕЭС России колебался в диапазоне от 34,000 руб. до 34,795 руб. |

17

или 9821 контракт по иене 34856 руб. Цена спот акции в этот момент равна 34,299 руб.

28.03.7 г. на основе котировок за 27 марта инвестор определил, что внутренняя ставка доходности осталась практически неизменной, соответственно не изменился и коэффициент хеджирования. Поэтому 28.08.07 г. инвестор оставил фьючерсные позиции без корректировки.

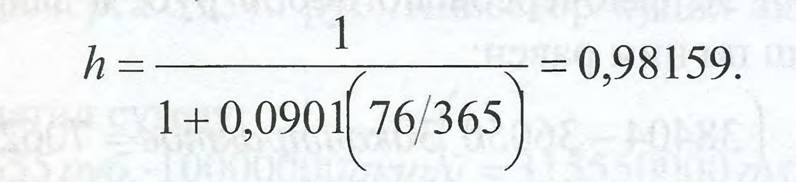

29 марта на основе котировок за 28 марта инвестор определил внутреннюю норму доходности фьючерсного контракта.

Она составила порядка 9,01%. Однодневный коэффициент хеджирования равен: |

| Количество контрактов, которые должны быть открыты, равно:

|

или 9816 контрактов. В связи с этим 29 марта инвестор при закрытии продал по цене 36498 руб.:

9821-9816 = 5 кон

Цена спот акции в этот момент была равна 35,888 руб.

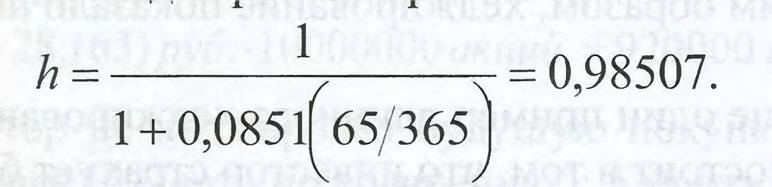

30 марта инвестор решил использовать статичное хеджирование. Внутренняя ставка доходности за 29 марта равна 0,0851%. 10 апреля, когда хедж будет завершаться, до окончания срока действия июньского фьючерса останется 65 дней. Поэтому коэффициент хеджирования равен:

|

| Количество контрактов, которое следует открыть, составляет:

|

У хеджера было открыто 9821 фьючерсных контрактов. Поэтому при закрытии по цене 36050руб. он покупает еще:

9851-9821 = 30 контр

Цена спот акции в этот момент равна 35,190 руб.

К 10 апрелю курс акций РАО ЕЭС России вырос. Инвестор завершил хедж. Он закрыл фьючерсные позиции в конце дня по цене 38404руб. и купил акции по цене 37,849. [11]

Рассмотрим результаты хеджирования.

| 27.03.07 г. хеджер купил 5 контрактов по цене 34856 руб. и закрыл их 29.03.07 г. по цене 36498 руб. По данным сделкам выигрыш составил:

|

| V У 27.03.7 г. хеджер купил 9816 контрактов по цене 34856 руб. и закрыл их10.04.7 г. по 38404 руб. Выигрыш по ним равен:

|

| 30.03.07 г. он купил 30 фьючерсов по 36050 руб. и закрыл их 10.04.07 г. по 38404 руб. Выигрыш по ним равен:

|

Общий выигрыш составил 34905998 руб.

За акции 10.04.07 г. он заплатил сумму:

31,849 руб. -10000000акций = 378490000/ггб.

С учетом выигрышей по фьючерсам его расходы составили:

378490000-34905998 = 343584Шруб.

В расчете на одну акцию цена покупки бумаги для хеджера равна:

|

27 марта 2007 г., когда было принято решение хеджировать будущую покупку акций, цена акции РАО ЕЭС России колебался в диапазоне от 34,000 руб. до 34,795 руб. Таким образом, хеджирование показало неплохой результат.

Рассмотрим еще один пример длинного хеджирования. Его отличие от предыдущего случая состоит в том, что инвестор страхует будущую покупку акций контрактом, до истечения которого остается короткий период времени, т. е. хедж завершается практически одновременно с истечением фьючерса. (В предыдущем примере до истечения контракта оставалось больше двух месяцев.) В связи с этим возникает еще один нюанс, про который не следует забывать хеджеру.

- 1 О

Пример 8.

Сегодня 5.03.07 г. середина дня. Инвестор планирует получить 12 марта деньги и хотел бы на них купить в этот день 10 млн. акций РАО ЕЭС. Курс бумаг сильно упал за несколько предыдущих дней и является привлекательным. Однако через 7 дней он может вырасти, поэтому инвестор решает хеджировать будущую покупку мартовским фьючерсом на РАО ЕЭС России.

Контракт истекает 14.03.07 г., и его котировка сейчас равна 28240 руб. Курс спот акций в этот момент составляет 28,163 руб.5 марта наблюдается значительный спрэд между фьючерсной и спотовой ценами. Внутренняя ставка доходности контракта составляет порядка 11% го-

[1] В примере использованы котировки из торговой системы Quik.

довых. Однако в момент завершения хеджа он будет практически равен нулю, поскольку до окончания контракта останется 2 дня. В связи с этим для определения количества фьючерсных контрактов можно просто воспользоваться формулой для случая полного хеджирования, т. е. когда коэффициент хеджирования равен единице. Поэтому инвестор покупает контракты в количестве:

|

12.03. 07 г. в середине дня курс акций РАО ЕЭС составил 31,555 руб., а котировка мартовского фьючерса 31540 руб. Инвестор купил акции и закрыл фьючерсные позиции.

По акциям он уплатил сумму:

31,555/?уб.-10000000шо/ш5 = 315550000руб.

По фьючерсам выиграл:

10000контрактов- (31540- 28240) = 33000000руб.

Реальные затраты на покупку акций составили:

315550000 -33000000 =282550000

Фактическая стоимость покупки одной акции равна:

|

В сравнении с возможной покупкой акции 5.03.07 г. по цене 28163 руб. инвестор затратил больше средств на сумму:

(28,255 — 28,1 63) руб.-10000000 акций = 920000 руб.

Однако, если бы инвестор не хеджировал будущую покупку акций, ему пришлось бы заплатить за них 12 марта по сравнению с 5 марта больше средств на сумму:

(31,555-28,163)руб.*10000000border=0 class="lazyload" data-src="/files/uch_group28/uch_pgroup58/uch_uch586/image/110.jpg">

Рис. 2.3. Динамика цены сентябрьского 2007 г. фьючерса на акции Газпро ма и спотовой цены акции Газпрома 13.09.2007 г. на основе поминутных коти ровок