Неурядицы с английской валютой

После Второй мировой войны Британия переживала серьезные проблемы с инфляцией и валютой. Обычным делом были проблемы, вызванные слабостью фунта стерлингов и темпом инфляции, который был выше, чем у стран-конкурентов.

Но, как мы видели, также были периоды в начале 1980-х и конце 1990-х гг., когда проблемой была избыточная сила фунта стерлингов.В начале 80-х гг. комбинация из доходов от североморской нефти, высоких нефтяных цен и высоких внутренних процентных ставок в Великобритании привела к сильному росту фунта стерлингов, причем не только относительно ослабевшего доллара. В один момент валютный курс доллара поднялся выше отметки $2,40 за ?1. Сильная валюта помогла удержать внутреннюю английскую инфляцию. Но это нанесло серьезный удар по производителям страны, которые увидели, что они не в состоянии конкурировать по ценам на внутреннем или экспортных рынках. Многие производственные мощности впоследствии были разрушены: некоторые из них были неэффективными и должны были уйти, а другие, возможно, и нет.

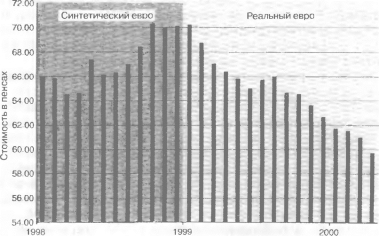

Рис. 16.3. Стоимость одного евро в английских пенсах. Этот график отслеживает постепенное снижение евро со времени его запуска в начале 1999 г. (опенки 1998 г даны для синтетического евро — сколько бы он стоил, если бы уже существовал). Евро выражается в фунтах стерлингов, но его падение относительно доллара было тоже вполне драматичным. Другими словами, проблема была скорее в слабости евро, чем в силе других валют. Но слабость евро могла помочь основным странам еврозоны в их выходе из рецессии. Источник: Office for National Statistics: Financial Statistics

Такое положение продлилось недолго, и к середине десятилетия сильный доллар и слабый фунт стерлингов привели к тому, что на фунт можно было купить лишь немного больше, чем на доллар.

Улучшение состояния государственных финансов снова привело к усилению фунта в 1987 и 1988 гг., но затем вмешались растущая инфляция и навалившиеся проблемы с платежным балансом.Поскольку Британия испытывала проблемы с контролем над инфляцией и с поддержанием своей валюты на разумном уровне, возникало желание попросить помощь со стороны. Если стоимость фунта стерлингов могла бы быть привязана к сильной валютной системе, то это привело бы к дисциплине во внутренней экономической политике и обеспечило бы некоторую согласованную поддержку, когда фунт оказался бы под ударом. Принятие такого решения означало бы определенный отказ от автономии. Но это было бы признанием реалий экономической жизни. В условиях все более глобального характера экономики процентные ставки и стоимость валюты каждой страны подвергается влиянию действий со стороны других стран и пространство для полностью независимых действий все больше ограничивается. К сожалению, когда Британия 8 октября 1990 г. вступила в европейский механизм валютных курсов (European Exchange Rate Mechanism, ERM) с установленным пределом валютных колебаний в 6%, то она, вероятно, вступила туда с неверным валютным курсом и в неправильный момент с точки зрения своего экономического цикла.

Чтобы удержать свои позиции в ERM, Британии потребовалось поставить свой темп инфляции в один ряд с другими членами ЕС, поскольку высокая инфляция обычно ведет к обесценению валюты. Британия надеялась, что членство в системе, где доминировала немецкая марка, в конечном итоге принесло бы выгоды от низкой инфляции, которыми наслаждалась Германия. Она также надеялась, что защита, предоставляемая механизмом ERM, позволила бы Британии постепенно снизить свои внутренние процентные ставки и выйти из рецессии без ущерба для фунта стерлинга. В этом случае Великобритания преуспела бы в сокращении и темпа инфляции, и процентных ставок до уровня, соответствующего другим членам ERM.

К сожалению, было недостаточно просто разрешить фунту стерлингов стать участником системы.

Собственная позиция Германии определялась тем, что она решила присоединить к себе Восточную Германию. Одним из последствий было то, что Германия чувствовала себя обязанной ввести значительно более высокие ставки процента, чем обычно, для контроля над уровнем инфляции. Из-за доминирующего влияния Германии это, в свою очередь, привело к введению высоких процентных ставок по всей структуре ERM. Последствия оказались серьезными для Великобритании, чей уровень инфляции был поставлен под контроль, но которая после этого с трудом выходила из серьезной рецессии, куда ее загнала политика высоких процентных ставок предыдущего правительства. Следовательно, внутренняя ситуация в Великобритании, казалось, требовала дальнейшего снижения процентных ставок в интересах стимулирования экономической активности, но сокращение ставок относительно других европейских стран вызвало бы ослабление фунта и могло бы сделать невозможным для фунта сохранить свои позиции в рамках ERM.События сентября 1992 г., когда фунт стерлингов был вынужден выйти из ERM, перешли в разряд финансового фольклора. Что бы ни утверждало английское правительство, спекулянты считали, что фунт стерлингов должен упасть: или через официальную девальвацию в рамках ERM, или в результате выхода из механизма валютных курсов и нахождение своего собственного уровня. И, как это часто случается, государственное вмешательство для поддержки фунта стерлингов выразилось в предложении им единственной ставки. Власти выступали в качестве покупателя, когда спекулянты хотели продать. 16 сентября фунт был на своем самом низком уровне в рамках ERM. На утреннем заседании правительство объявило, что минимальная кредитная ставка (Minimum Lending Rate) поднимается с 10 до 12%. Но поскольку все, кроме правительства, ставили на падение фунта стерлингов, это действие оказалось не в состоянии поднять его с пола. В качестве финального паса днем было объявлено, что MLR будет снова повышена до 15% на следующий день. И снова это не сработало.

Этим же вечером было объявлено о временном приостановлении членства Британии в ERM, и MLR в размере 15% никогда не вводилась.Более не поддерживаемый правительством, фунт упал относительно немецкой марки еще на 10% больше того уровня, на котором он вышел из ERM. Спекулянты сняли свои выигрыши — способность дешевле купить те фунты стерлингов, которые они раньше продали по более высокой цене. Один так называемый хедж-фонд (hedge fund) (см. Глоссарий) предположительно получил от подобной операции $1 млрд. Банк Англии согласно газетным спекуляциям того периода потратил более ?15 млрд на свою (в конечном итоге безуспешную) поддержку национальной валюты, хотя в действительности была потеряна только часть из этих денег. Когда попытки сохранить паритет фунта в рамках ERM прекратились, процентные ставки в Британии быстро снизились.

Стерлинг не был единственной валютой, пострадавшей от суматохи в ERM в тот период, хотя в конце концов этот механизм выжил, чтобы быть замененным полноценным валютным союзом в начале 1999 г.

По иронии судьбы Великобритания испытала значительно больший успех в деле контроля над инфляцией в 1990-х гг., чем это было раньше. После выхода стерлинга из ERM и снижения краткосрочных процентных ставок Англия фактически начала выходить из спада. Когда на выборах 1997 г. победило новое лейбористское правительство, оно унаследовало здоровую экономику и относительно низкие процентные ставки. Как мы видели, одним из его первых действий было перекладывание ответственности за установление краткосрочных процентных ставок с правительства на Банк Англии.

В конце 1999 г. английская ставка репо в 5,5% была все еще выше 3%, которые Европейский центральный банк ввел для всех стран еврозоны. Этот диспаритет иллюстрирует одну из проблем, с которыми столкнется Великобритания, если присоединится к евро. Ее экономический цикл не совпадает с экономическими циклами главных участников еврозоны. Она вышла из спада и перешла к умеренному буму в 1990-х гг., когда страны континентальной Европы, которые позднее вступили в полосу рецессии, все еще пытались выбраться из нее.

Политики как обычно не замедлили интерпретировать этот факт в своих собственных интересах. Сила британской экономики доказывалась тем фактом, что в ней был самый низкий в Европе уровень безработицы и т. д. Реальность была намного сложнее. Было бы удивительно, если бы ситуация с занятостью в Великобритании не выглядела относительно благополучно, когда она находилась вблизи пика своего собственного экономического цикла, а ее европейские конкуренты были близки к нижней точке своих собственных циклов.Британия явно столкнулась бы с проблемами, если бы постаралась присоединиться к евро в тот момент, когда она считала, что ей нужны краткосрочные процентные ставки на уровне 5,5% и выше, чтобы сохранить равновесие в своей экономике, а членство в зоне евро подразумевало бы ставки только в 3%. Но кроме проблемы выбора времени имеются и структурные проблемы. Например, в Британии существует необычно высокий уровень домовладения. Большинство собственников домов покупают свои дома с помощью ипотечного кредита, чья стоимость привязана к процентным ставкам. Изменения краткосрочных процентных ставок может, таким образом, иметь прямые последствия для более значительной части населения, чем во многих странах континентальной Европы.

Еще по теме Неурядицы с английской валютой:

- § 2. Денежное обращение в Англии во время войны. — Отмена акта Р. Пиля. — Слггепсу notes. — Внутреннее и внешнее обесценение фунта стерлингов. — Валютная интервенция в период воины. — Английская валюта после войны. — Восстановление золотой валюты.

- § 2. Политика английских депозитных банков. — Теория Вебера и Яффе о „разделении труда“ в английском банковом деле.—Истинные пределы этого разделения труда. — Изменения в кредитной политике английских депозитных банков, связанные с процессом концентрации.

- Ii. Административная неурядица и исходъ переворота.

- 30. Валюта. Курсы валют причины колебания на рынке валют.

- Вопрос 15. Вывоз наличной иностранной валюты и ценных бумаг в иностранной валюте. Ввоз валюты

- § 4. Бумажно-металлическая система.—Биметаллизм.—Аргументы за и против биметаллизма.—Двойная валюта.—Параллельная валюта.—Хромающая валюта.—Смешанная система.

- Глава 2. Операции с наличной иностранной валютой и валютой Российской Федерации

- 1. Рынок валюты, плавающие и фиксированные курсы национальных валют

- 60. Рынок валюты, плавающие и фиксированные курсы национальных валют.

- Поняття валюти, валютний курс та конвертованість валют

- 12. Поняття валюти та валютних цінностей. Критерії класифікації валют.