Изменения нормативов резервирования

До сих пор мы рассматривали операции, влияющие на размер банковских резервов, и влияние этих операций на способность банков наращивать свои активы и обязательства. Вместе с тем на увеличение депозитов можно влиять также и с помощью изменения минимально допустимого соотношения резервов и депозитов.

Право изменять норму резервирования для банков, входящих в ФРС (банков-членов) впервые было дано Феду в лице Совета управляющих ФРС в 1933 году. Границы, в рамках которых норма может варьироваться, несколько раз менялись; последний раз они были установлены Законом о денежнокредитном контроле 1980 года, установившего требования, единые для всех кредитных учреждений. По Закону 1980 года были установлены следующие пределы:

Резервы по текущим счетам: первые $25 миллионов - 3 %; свыше $25 млн - от 8% до 14%.

По срочным депозитам юридических лиц- от 0 % до 9 %.

В 1980 году для текущих счетов, при превышении ими в совокупности $25 млн, была установлена норма резервирования в 12 %; срочные депозиты юридических лиц резервировались из расчета 3 %. «Малый резервный транш», в начале определенный на уровне $25 миллионов, ежегодно индексировался в размере 80 % роста общего объема текущих счетов, составив, в частности, $41 млн в 1991 году, $42,2 млн в 1992 году. Кроме того, требования о резервировании могут вводиться и в отношении ряда других источников фондов, таких как обязательства в евровалюте[21] - первоначально норма резервирования по ним была установлена Советом управляющих на уровне 3 %.

Акт Гэрна-Гермайна 1982 года дополнил положения закона, освободив от резервирования первые два миллиона депозитов в каждом кредитном учреждении. Подобно малому резервному траншу, «сумма, исключаемая из резервируемых обязательств» ежегодно индексируется на 80 % годового роста

резервируемых обязательств. В 1991 от резервирования освобождалось $3,4 миллиона, в 1992 $3,6

22

миллиона .

Совет управляющих имеет право на свое усмотрение (но в вышеописанных рамках) устанавливать норму резервирования по текущим счетам (за исключением средств малого резервного транша), а также на срочные депозиты юридических лиц. Также Совет ФРС может дифференцировать резервирование срочных депозитов в зависимости от срока вклада (после принятия закона Советом было установлено трехпроцентное резервирование депозитов, срок которых на момент открытия был менее 4 лет).

Во время переходного периода, окончившегося для банков-членов ФРС в 1984 году, а для иных кредитных организаций - в 1987, нормативы резервирования менялись в соответствии с заранее установленной схемой, без какого-либо дополнительного вмешательства Совета ФРС. Помимо данных изменений, произведенных в соответствии с законом, Совет не менял резервные нормативы до конца 1990 (длительность депозитов, требующих резервирования, несколько раз снижалась в 1982-1983 годах, в связи с предпринимаемыми мерами по дерегулированию размера процентных ставок по депозитам). В декабре 1990 резервирование по евровалютам и срочным депозитам юридических лиц было снижено до нуля, с апреля 1992 процент резервирования текущих счетов уменьшился с 12 до 10.

При снижении нормы резервирования часть банковских обязательных резервов переходит в категорию избыточных, свободных для кредитования или инвестирования. Так, при нормативе в 10 % на $100 депозитов требуется $10 резервов, см. рис. 30. Уменьшение норматива до 8 % приведет к тому, что связанными останутся лишь $8, а $2 из каждых $10 высвободятся, см. рис. 31.

С другой стороны, увеличение процента резервирования потребует дополнительных средств и банки, не имеющие избыточных резервов, для избежания дефицита должны будут привлечь их либо уменьшить размер ссуд и инвестиций. Так, увеличение норматива с 10 % до 12 % вызовет рост обязательных резервов с $10 до $12 на каждые $100 депозита. В случае отсутствия избыточных резервов данная операция вынудит банки ликвидировать активы до тех пор, пока дефицит резервов не будет устранен, т.е., в данном случае, размер активов уменьшится на одну шестую, см.

рис. 32..Норма резервирования и денежно-кредитная политика.

Подобно покупкам и продажам ценных бумаг, осуществляемым Федом, возможность менять норму резервирования является инструментом денежной политики. Даже небольшое изменение норматива - скажем, половина процента - может иметь значительные и обширные последствия. Для смягчения эффекта от изменения нормы резервирования иногда приходится использовать дополнительные меры, например, Фед может продавать ценные бумаги (либо приобретать в объемах меньших, чем покупала бы при прочих равных) для стерилизации части резервов, освобожденных снижением норматива.

Необходимо отметить, что, в дополнение к первоначальному воздействию на уровень избыточных резервов, изменение норматива отразится на возможности наращения каждого доллара резервов. Таким образом, подобные изменения скажутся на влиянии всех последующих увеличений и уменьшений резервов безотносительно к их источнику. По этой причине изменения общего объема банковских резервов, осуществляемые в периоды с отличающимися нормативами резервирования, не всегда точно отражают денежную политику ФРС.

При расчете резервов одинаково учитываются и средства на корсчетах, и наличные в хранилищах банков. Некоторые кредитные учреждения поддерживают для операционных нужд остаток наличности в размерах больших, нежели того требуют нормы резервирования; подобные резервы, вероятнее всего, не будут меняться вне зависимости от перемен в нормативе.

При 10 % резервировании $10

резервов нужны для поддержки каждых $100 депозитов.

Банк А

30

Активы

Обязательства

| Кредиты и |

| Депозиты | 100 |

| инвестиции | 90 |

|

|

| Резервы | 10 |

|

|

| [Обязательные | 10] |

|

|

| [Избыточные | 0] |

|

|

При снижении нормы

резервирования с 10 % до 8 % для поддержания того же объема депозитов нужно меньшее

количество резервов.

Образовавшиеся избыточные

резервы могут быть использованы для кредитования или

инвестирования.

Банк А

31

Активы

Обязательства

| Кредиты и |

| Депозиты | 100 |

| инвестиции | 90 |

|

|

| Резервы | 10 |

|

|

| [Обязательные | 8] |

|

|

| [Избыточные | 2] |

|

|

Федеральный резервный банк

Активы

Обязательства

Общий объем резервов не изменился

I

БЕЗ ИЗМЕНЕНИИ

При увеличении нормы

резервирования с 10 % до 12 % для

ипеодбдаернжкоамниякредтиотгоованижяе засочбеътемнао депозиоов нужно больше резервов. Образовавшийся дефицит

покрывается ликвидацией

инвестиций и погашением кредитов...

Банк А

рАвкотвивные

Обязательства

| Кредиты и |

| Депозиты | 100 |

| инвестиции | 90 |

|

|

| Резервы | 10 |

|

|

| [Обязательные | 12] |

|

|

| [Дефицит | 2] |

|

|

Федеральный резервный банк

.поскольку общий объем резервов банка не изменился

Активы

Обязательства

I

БЕЗ ИЗМЕНЕНИИ

факторами

ФРС проводит операции с иностранной валютой в своих целях начиная с 1962 года. Кроме того, она выполняет роль агента по валютным операциям Казначейства США, и с 1950-х осуществляет операции для таких клиентов как иностранные центральные банки.

Вероятно, к наиболее известным действиям в этой области, предпринимаемым Федом, можно отнести интервенции на иностранных валютных рынках. Тем не менее, интервенции - лишь один из нескольких видов деятельности, связанных с иностранной валютой и могущих повлиять на увеличение или уменьшение резервов банков, и, посредством их, на деньги и рост кредитования.На следующих страницах описаны некоторые из международных операций и их влияние на резервы банков США. Ключевым моментом, который необходимо отметить, является тот факт, что Федеральный Резерв на постоянной основе компенсирует любые нежелательные воздействия, которые подобные операции могут оказать на резервы американских банков. В результате, международные факторы не влияют на деньги и рост кредита в Соединенных Штатах.

Валютные интервенции, осуществляемые ФРС за свой счет.

Когда ФРС осуществляет интервенции на иностранных валютных рынках, продавая доллары за

«23

свой счет , она получает активы, деноминированные в иностранной валюте, а резервы американских банков сначала растут. В противоположность этому, при осуществлении интервенций для скупки доллара за свой счет для расчета за них Фед использует свои иностранные активы, и резервы банков США первоначально падают.

Рассмотрим пример, когда Федеральный Резерв проводит интервенцию на иностранных валютных рынках и продает $100 долларов США за свой счет. Данным действием ФРС покупает деноминированный в иностранной валюте депозит американского банка, находящийся в иностранном коммерческом банке, и платит за этот депозит, увеличивая на $100 корсчет американского банка в ФРБ. Далее, валютный депозит ФРС списывается на счет Феда, открытый в иностранном центробанке, и, после клиринга, резервы иностранного коммерческого банка в его ЦБ снижаются, см. рис. 33. Таким образом, в данном примере интервенция Феда и продажа им долларов приводит к увеличению активов ФРС, номинированных в валюте, и росту резервов американских банков.

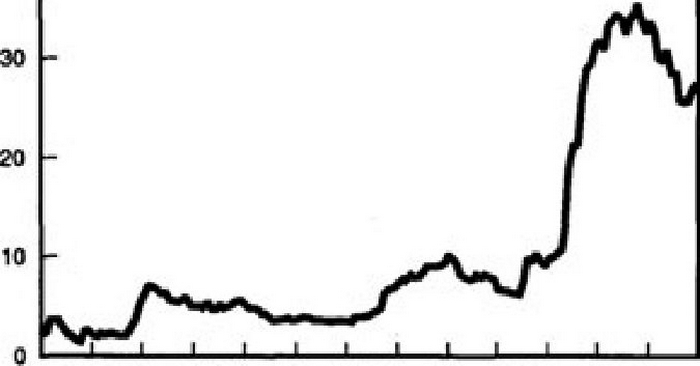

Federal Reserve Bank assets denominated in foreign currencies

end of month, billions of dollars, not seasonally adjusted 40

1070 1982 1965 1966 1901

Теперь предположим, что ФРС проводит интервенцию, покупая $100 американских долларов за свой счет.

Фед покупает номинированный в долларах депозит иностранного банка, находящийся в банке США[22], и платит за него списанием иностранной валюты со своего счета в этой валюте, открытого в ЦБ страны-эмитента (возможна ситуация, когда Фед должен будет продать часть своих вложений в иностранной валюте для получения необходимой суммы на счете в ЦБ, однако это не повлияет на резервы банков в США).После покупки долларов счет ФРС в иностранном центробанке уменьшается, резервы иностранного банка в национальной валюте растут. В свою очередь, долларовый депозит иностранного банка в американском банке уменьшается, и банк США передает соответствующую сумму долларов Федеральному Резерву списанием их со своего резервного счета в ФРБ, см. рис. 34. Таким образом, непосредственным эффектом от интервенции в пользу доллара становится уменьшение валютных активов ФРС и резервов американских банков.

Как было отмечено ранее, Федеральный Резерв компенсирует, или «стерилизует», любые нежелательные влияния валютных интервенций на резервы. Например, активы ФРБ, номинированные в иностранной валюте, стремительно росли в 1989, частично из-за интервенций, в ходе которых были проданы значительные объемы долларов США. Общий объем банковских резервов, тем не менее, слегка уменьшился в 1989 вследствие операций на открытом рынке, использованных для стерилизации вызванного интервенциями роста резервов.

Еще по теме Изменения нормативов резервирования:

- 2.2.2. Резервирование как метод бухгалтерского учета

- Статья 70.1. Резервирование земель для государственных или муниципальных нужд

- обязательная норма банковского резервирования

- Прирост нормы обязательного резервирования

- Политика обязательного резервирования

- Обязательное резервирование

- Метод резервирования затрат

- По способу резервирования средств

- Резервирование денег коммерческих банков.

- Нормативы в сфере образования

- Система норм и нормативов

- экономические нормативы

- Статья 56.1. Ограничения прав на землю в связи с резервированием земель для государственных или муниципальных нужд

- Резервирование средств на покрытие рисковых расходов.

- Финансово-экономические нормы и нормативы

- 2. Економічні нормативи в системі контролю за банківськими операціями

- 2.Нормативы обязательных резерво

- Нормы и нормативы охраны окружающей среды