§ 2.3. Факторы и особенности бюджетного процесса в Российской Федерации

Одним из ключевых факторов, который предопределяет особенности организации бюджетного процесса и бюджетного устройства на всех уровнях, выступает государственное устройство. В мировой практике, как правило, выделяют две основных разновидности государственного устройства - это унитарные и федеративные государства, сравнительная характеристика которых представлена в таблице 4[21].

Таблица 4

Сравнительная характеристика унитарного и федеративного устройства государства

| Унитарное государство | Федеративное государство |

| 1. Административно-территориальное деление | |

| Представляет собой цельное образование, которое подразделяется на административные области и районы. Все территориальные единицы имеют одинаковый юридический статус | Территория Федерации представляет собой союз относительно самостоятельных субъектов, которые добровольно объединились в одно союзное государство |

| 2. Государственный аппарат | |

| Государственный аппарат представляет собой единую систему власти и распространяет свою юрисдикцию на всю территорию государства | Более сложная структура государственного аппарата, выделяют федеральный и региональный (республиканский уровень). На федеральном уровне создается двухпалатный парламент, одна из палат которого отражает интересы субъектов. Определенные властные полномочия существуют и на уровне местного самоуправления |

| 3. Система законодательства | |

| На всей территории государства существует единая система законодательства | Существует два уровня законодательства. Федеральный уровень устанавливает основные принципы и основы законодательного регулирования и применяется на всей территории. Региональный уровень уточняет федеральное законодательство в пределах определенных полномочий. Отдельные правовые акты применяются на местном уровне |

| 4. Суверенитет | |

| Центральные органы власти обладают всей полнотой государственной власти | Верховным суверенитетом обладает Федерация, субъекты Федерации - частичным суверенитетом |

| 5. Система права | |

| Правовая база является единой, основой правовой сферы выступает Конституция, нормы которой применяются на все территории без каких-либо ограничений | С одной стороны, система построена на принципе единства и централизации власти. Тем не менее субъекты могут принять свою Конституцию и региональные (республиканские) законы, не противоречащие, по сути, федеральному законодательству |

| 6. Налоговая система | |

| Одноканальная система налогообложения | Двухканальная система налогообложения, выделяют налоги федерального и регионального уровня |

Федеративное государственное устройство более сложное по своей структуре. Особенности государственного устройства Российской Федерации установлены в Конституции Российской Федерации.

Еще один важный фактор, который накладывает отпечаток на бюджетное устройство и бюджетный процесс - это тип региона, к которому относится каждый из субъектов Российской Федерации. Типизация региона проводится в основном по экономическому признаку, по преобладанию или отсутствию в регионе промышленной сферы и других отраслей народного хозяйства, климатическим условиям и некоторым другим факторам (таблица 5)[22].

Таблица 5

Типизация субъектов Российской Федерации по уровню экономического развития

| Тип субъекта | Характеристика субъекта РФ |

| I. | Крупные регионы с развитой промышленностью, сельскимхозяйством и сферой услуг. Экономика не |

| II. | Крупные регионы с экономикой, базирующейся на дbgcolor=white>Дальняя сырьевая периферия страны с богатымиприроднымиресурсаии, но слабо освоенная и изолированнаяотосновнойчастистраны |

| V. | Самые бедствующие регионы. Низкий уровень социально-экономического развития, узкая специализация экономики |

| VI. | Небольшие регионы (по численности населения), нЭХоДЯщиесЯВСЛОЖНЫХ климатических условиях, с мощной индустриальной базой. Моноотраслевая структура экономика, неразвитое сельское хозяйство |

| VII. | Регионы средней полосы с хорошими агротехническими ххзлнтизгми высокой плотностью населения, хорошей освоенностью, в том числе инфраструктурной. Невысокий уровень доходов, малоэффективное сельскоехозяйство, нехватка крупных городов |

| VIII. | Регионы средней полосы, более развитые 11ср:л.1т1вчп1юс|||и'е'ды;^’1ии-М типом. Наличие крупных предприятий-локомотивов, более высокий уровень доходов населения |

| IX. | Национальные республики со слабой индустриальной базой, неразвитой инфраструктурой, неразвитость малого и среднего бизнеса, низкий уровень инвестиций, высокая безработица. Мощное сельское хозяйство, высокие темпы роста населения, патриархальный уклад. Закрытыерегионысполуна- туральной экономикой |

Еще одно деление регионов возможно по такому признаку, как успешность развития предпринимательской деятельности, по уровню наполняемости бюджета. Следовательно, одни регионы России будут относиться к регионам донорам, другие - к реципиентам.

Исходя из объективных условий экономической и социальной сферы, будет формироваться региональный бюджет каждого из субъектов Российской Федерации. Так, в экономически успешных регионах доля самостоятельно полученных доходов будет заметно выше, помимо этого удельный вес межбюджетных трансфертов будет не таким существенным.

Также, скорее всего, не будет необходимости в привлечении финансовых ресурсов для покрытия дефицита регионального бюджета в виду его отсутствия. Следовательно, структура бюджета, объемы поступлений и направления расходования средств отдельного региона будут различаться исходя из фактически сложившихся условий и экономического потенциала, что отразиться и на бюджетном устройстве и бюджетном процессе. Также на бюджетное устройство и бюджетный процесс будет влиять размер региона, плотность населения, законодательная сфера отдельно взятого субъекта Российской Федерации и некоторые другие факторы.

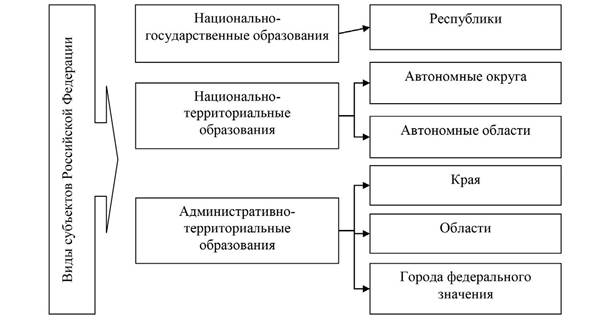

Обратимся теперь к особенностям бюджетного процесса и бюджетного устройства регионального уровня. Региональный бюджет относится ко второму уровню бюджетной системы Российской Федерации. Структура субъектов Российской Федерации определена и представлена Конституцией Российской Федерации (рис. 2).

Рис. 2. Виды субъектов Российской Федерации

В региональных бюджетах основной целью является обеспечение функционирования региональных структур власти, как проводников общей государственной социально-экономической политики, с учетом региональных особенностей развития отдельного территориального образования[23].

Основное назначение региональных бюджетов можно описать следующим образом:

- финансовое обеспечение процесса выполнения административных, политических, социальных и других функций региональных органов власти (органов власти территориальных образований);

- оказание экономического воздействия на финансово-хозяйственную деятельность коммерческих и государственных предприятий в рамках региона.

Бюджетная система региона - это гарант региональной самостоятельности и ответственности.

Консолидированный бюджет региона включает в себя непосредственно сам бюджет, бюджеты городов областного подчинения, бюджеты районов, каждый из которых объединяет входящие в состав района бюджеты местных органов власти.

Структура, набор подсистем и внутренние взаимосвязи большинства региональных бюджетных систем повторяют структуру и взаимосвязи соответствующих административно-территориальных единиц, их уровней и органов управления [24].

Бюджетный процесс на региональном уровне включает все те же стадии, что и на уровне Федерации: это составление, утверждение, исполнение, формирование отчетов об исполнении бюджета и контроль за бюджетным процессом. В бюджетном процессе участвует региональное правительство, в составе которого выделяется соответствующий финансовый и контролирующий орган. Финансовый орган регионального правительства организует процесс исполнения бюджета.

Региональный бюджет утверждается в виде регионального нормативно-правового акта, а непосредственно бюджетный процесс и бюджетное устройство регулируются областным (региональным) законом.

Основой формирования бюджета выступает социально-экономический прогноз развития территории, как и на федеральном уровне, региональный бюджет составляется сроком на три года - на финансовый период и два плановых периода. По итогам первого квартала, полугодия, 9 месяцев и года формируются отчеты на рассмотрение и утверждение региональных органов власти.

В целом региональный бюджетный процесс в определенной степени идентичен бюджетному процессу федерального уровня. В то же время на региональном уровне решается также задача распределения финансовых средств между отдельными муниципальными образованиями, которые входят в состав региона.

Каждое муниципальное образование имеет собственный бюджет, который предназначается для осуществления полномочий по вопросам местного значения и исполнения рас - ходных обязательств муниципального образования за счет субвенций из вышестоящих уровней бюджетов бюджетной системы Российской Федерации для осуществления некоторых государственных полномочий.

В соответствии с БК РФ доходы местных бюджетов формируются посредством собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

Основные доходные источники местных бюджетов можно отнести к таким категориям, как налоги, неналоговые поступления, доходы от собственный хозяйственной деятельности и муниципальный кредит.

К собственным доходам бюджетов муниципальных образований относятся:

1. Налоговые доходы, зачисляемые в местные бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах;

2. Неналоговые доходы, зачисляемые в местные бюджеты в соответствии с законодательством Российской Федерации;

3. Доходы, полученные местными бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций;

4. Налоговые доходы местных бюджетов;

5. Налоговые доходы бюджетов поселений.

Далее отдельно рассмотрим, что входит в налоговые дохо - ды бюджетных поселений, муниципальных районов и городских округов.

В бюджеты поселений поступают налоговые доходы от следующих местных налогов:

- земельного налога - по нормативу 100 %;

- налога на имущество физических лиц - по нормативу 100 %.

В бюджеты поселений поступают налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физическихлиц - поно рм ат и іу10%;

- единого сельскохозяйственного налога - по нормативу 30 %.

В бюджеты муниципальных районов поступают налоговые доходы от следующих местных налогов:

- земельного налога, взимаемого на межселенных территориях, - по нормативу 100%;

- налога на имущество физических лиц, взимаемого на межселенных территориях, - по нормативу 100 %.

В бюджеты муниципальных районов поступают налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физическихлиц - понормативу20%;

- единого налога на вмененный доход для отдельных видов деятельности - по нормативу 100 %;

- единого сельскохозяйственного налога - по нормативу 30 %;

- государственной пошлины - по нормативу100%:

- плата за негативное воздействие на окружающую среду - по нормативу 40 %.

- по делам, рассматриваемым судами общей юрисдикции (за исключением Верховного Суда Российской Федерации);

- за совершение нотариальных действий государственными нотариусами; за государственную регистрацию транспорт - ных средств, за выдачу водительского удостоверения, временного разрешения на право управления транспортными средствами и т. п.;

- за выдачу ордера наквартиру;

- за выдачу разрешения на распространение наружной рекламы.

В бюджеты городских округов поступают налоговые доходы от следующих местных налогов:

- земельного налога - по нормативу 100 %;

- налога на имущество физических лиц - по нормативу 100 %.

В бюджеты городских округов зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, пред - усмотренных специальными налоговыми режимами:

- налога на доходы физическихлиц - понормативу30%;

- единого налога на вмененный доход для отдельных видов деятельности - по нормативу 100 %;

- единого сельскохозяйственного налога - по нормативу 60 %;

- государственной пошлины;

- плата за негативное воздействие на окружающую среду - по нормативу 40 % (БКРФ).

Расходы местных бюджетов можно разделить надве группы:

1. Обязательные расходы;

2. Дискреционные расходы.

Обязательные расходы - это расходы, которые связаны с финансированием выплат перед населением, кудаотносят:

- обеспечение прав граждан на получение общедоступного, бесплатного дошкольного и дополнительного образования в общеобразовательных учреждениях в рамках реализации основных общеобразовательных программ в части финансиро - вания расходов на оплату труда работников муниципальных учреждений;

- создание комиссий по делам несовершеннолетних и защите их прав, организация их деятельности;

- осуществление выравнивания бюджетной обеспеченности поселений;

- социальная поддержка и социальное обслуживание граждан пожилого возраста и инвалидов, граждан, находящихся в трудной жизненной ситуации, а также детей-сирот, безнадзорных, ветеранов, малоимущих;

- организация оказания специализированной медицинской помощи в специализированных медицинских учреждениях;

- выплата гражданам адресных субсидий на оплату жилья и коммунальных услуг;

- субвенции на выполнение федеральных полномочий по государственной регистрации актов гражданского состояния;

- строительство и содержание автомобильных дорог общего пользования межмуниципального значения;

- предупреждение ситуаций, которые могут привести к нарушению функционирования систем жизнеобеспечения населения, и ликвидация их последствий;

- организация и осуществление межмуниципальных программ и проектов в области охраны окружающей среды и эколо - гической безопасности;

- субвенции на покрытие дополнительных расходов убытки по тепло- и электроснабжению);

- осуществление поселениями полномочий по первичному воинскому учету;

- организация библиотечного обслуживания населения библиотеками субъекта Российской Федерации и др.

Дискреционные расходы - расходы на содержание муниципального хозяйства, связанные с решением задач местного значения и обслуживанием муниципального долга. Их можно сгруппировать по следующим направлениям:

- содержание собственных органов управления;

- проведение местных выборов;

- реализация муниципального заказа;

- исполнение собственных законов;

- финансовая поддержка отраслей местного хозяйства;

- финансовая помощь бюджетным учреждениям иных уровней власти;

- обслуживание долговых обязательств муниципального образования;

- специальные целевые программы местного значения;

- инвестиции в местную инфраструктуру[25].

Бюджетный процесс в муниципальных образованиях строится в соответствии с БК РФ, а также на основании нормативных актов, принимаемыми органами местного самоуправления, и описывается следующим образом: бюджетный процесс - это деятельность по составлению, рассмотрению проекта местного бюджета, его утверждению, исполнению и контролю над ним.

Участниками бюджетного процесса в муниципальном образовании являются представительные, а также иные орга - ны местного самоуправления (местная администрация, муниципальное казначейство, финансовый отдел или управление, муниципальная налоговая инспекция, отраслевые муниципальные службы).

Бюджетный процесс в муниципальных образованиях делится на четыре этапа:

1) составление проекта бюджета;

2) рассмотрение и утверждение бюджета;

3) исполнение бюджета;

4) отчет об исполнении бюджета.

Проект местного бюджета составляется администрацией муниципального образования под руководством главы данного муниципального образования. Непосредственное составление проекта бюджета осуществляет финансовый орган, исполняющий бюджет муниципального образования.

Составляя бюджет, основываются:

- на бюджетном послании Президента Российской Федерации;

- бюджетном послании главы субъекта Российской Федерации;

- прогнозе социально-экономического развития территории муниципального образования на очередной финансовый год;

- основных направлениях бюджетной и налоговой политики на территории муниципального образования на очередной финансовый год;

- прогнозе сводного финансового баланса по территории муниципального образования на очередной финансовый год;

- плане развития муниципального сектора экономики на очередной финансовый год.

Наравне с проектом местного бюджета на очередной финансовый год также составляются и следующие документы и материалы:

- методика формирования бюджета;

- о предоставлении средств бюджета на возвратной основе;

- о муниципальных гарантиях на очередной финансовый год;

- оценка потерь бюджета от предоставленных налоговых льгот;

- оценка ожидаемого исполнения бюджета за текущий финансовый год; об адресных инвестициях на очередной финансовый год;

- иные документы и материалы.

Отмеченные выше документы должны быть предоставлены главой муниципального образования в представительный орган не позднее 15 ноября текущего года.

Порядок составления, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно с соблюдением требований, установленных БК РФ.

Таким образом, цель бюджетного процесса - обеспечение стабильности социально-экономической сферы и поступательное развитие всех территориальных образований, включая и региональный уровень.

Субъектами бюджетного процесса выступают: государственные органы власти; региональные органы власти и местные органы самоуправления; Центральный банк Российской Федерации; Министерства и ведомства; контролирующие органы (Счетная палата) и др. Предметом бюджетного процесса выступает бюджет как документ (федеральный бюджет, региональный бюджет, бюджеты муниципальных образований).

На организацию бюджетного процесса на уровне отдельного региона влияет, прежде всего, государственное устройство страны. Российская Федерация - это федеративное государство со сложной структурой и непростой организацией бюджетной системы, которая предполагает наличие трех уровней. В данном случае региональные органы власти обладают полномочиями формировать собственное законодательство с учетом соблюдения принципа непротиворечивости федеральному уровню.

Помимо этого, бюджетное устройство и бюджетный процесс зависят от типа региона. По уровню экономических, территориальных и климатических особенностей выделяют девять основных типов региона, также предполагается их деление на две большие группы - регионы-доноры и реципиенты. Структура бюджета, объемы поступлений и направления расходования средств отдельного региона будут различаться исходя из фактически сложившихся условий и экономического потенциала, что найдет отражение и на бюджетном устройстве и бюджетном процессе.

Бюджетный процесс на региональном уровне включает все те же стадии, что и на уровне федерации: составление, утверждение, исполнение бюджета, формирование отчетов и контроль за бюджетным процессом. В бюджетном процессе участвует региональное правительство, в составе которого выделяется соответствующий финансовый и контролирующий орган. Финансовый орган регионального правительства участвует в формировании проекта бюджета и организует процесс исполнения бюджета.

Региональный бюджет утверждается в виде регионального нормативно-правового акта, а непосредственно бюджетный процесс и бюджетное устройство регулируются областным (региональным) законом. Одной из ключевых задач регионального бюджета выступает задача распределения финансовых средств между отдельными муниципальными образованиями, которые входят в состав региона.

Местные бюджеты составляют третью часть бюджетной системы Российской Федерации, которая определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения поставленных задач и функций, отнесенных к предметам ведения местного самоуправления. Можно сделать вывод о том, что местные бюджеты играют большую роль в осуществлении общегосударственных экономических и социальных задач. Это проявляется в распределении общественных фондов потребления. Через местные бюджеты расходуется подавляющая часть средств государственного бюджета на социальную инфраструктуру.

Еще по теме § 2.3. Факторы и особенности бюджетного процесса в Российской Федерации:

- 8.10. Бюджетный процесс в Российской Федерации

- 2. Основы организации бюджетного процесса в Российской Федерации

- Бюджетный процесс в Российской Федерации и его стадии.

- 3.2.4. Особенности законодательного процесса в субъектах Российской Федерации.

- Тема 5. Бюджет. Бюджетное право Российской Федерации. Бюджетная система Российской Федерации

- § 3.1. Факторы, оказывающие непосредственное влияние на процессы функционирования института несостоятельности (банкротства) граждан в Российской Федерации

- Вопрос 3. Бюджетное устройство и принципы бюджетной системы Российской Федерации

- Тема 6. Бюджетное право и бюджетное устройство Российской Федерации

- Бюджетное устройство Российской Федерации. Содержание бюджетной системы Республики Башкортостан.

- Раздел V Теория и общие вопросы института выборов и избирательного права, конституционное право Российской Федерации. Политический процесс в Российской Федерации (1993-2009 гг.). Учебники, учебные, учебно-методические пособия, словари, справочники

- 55. Принципы бюджетной системы Российской Федерации

- § 2. Бюджетная система Российской Федерации