3. МОДЕЛЬ ТЕОРИИ КОНТРАКТОВ

Учет неопределенности в моделях теории контрактов производится следующим образом: результат деятельности агента

29

z e A0 является случайной величиной, значение которой зависит как от действий агента y e A, так и от внешнего неопределенного параметра - состояния природы в e W, отражающее внешние условия деятельности агента.

Информированность участников ОС следующая: на момент принятия решений и центр, и агент знают распределение вероятностей состояния природы р(в), или условное распределение результата деятельности p(z, y).

Действия агента не наблюдаются центром, которому становится известным лишь результат деятельности. Агент может либо знать состояние природы на момент выбора своего действия (случай асимметричной информированности), либо знать только его распределение (случай симметричной информированности, более соответствующий моделям стимулирования и поэтому в основном рассматриваемый ниже).Стратегией центра является выбор функции О( ) от результата деятельности агента, которая в зависимости от содержательных трактовок модели может интерпретироваться как функция стимулирования (трудовые контракты), величина страхового возмещения (страховые контракты), величина задолженности или выплат (долговые контракты) и т.д. Стратегией агента является выбор действия при известной стратегии центра. Под контрактом, как и в предыдущем разделе, понимается совокупность стратегий центра и агента. При этом различают как явные контракты, то есть зафиксированные с юридической точки зрения (большинство страховых и долговых контрактов являются явными), так и неявные, то есть не заключаемые формально или подразумеваемые (в ряде случаев трудовые контракты являются неявными).

Так как результат деятельности агента, значение которого определяет полезности участников ОС, зависит от неопределенных параметров, то будем считать, что при принятии решений они усредняют свои полезности по известному распределению вероятностей и выбирают стратегии, максимизирующие ожидаемую полезность.

Оптимальным является контракт, который наиболее выгоден для центра (максимизирует его целевую функцию), при условии, что агенту взаимодействие с центром также выгодно.

Последнее означает, что с точки зрения агента, как и в рассмотренной в раз- деле 2 модели, одновременно должны выполняться два условия - условие участия и условие индивидуальной рациональности.Исторически первые работы по теории контрактов (см. ссылки в [8]) появились в начале 70-х годов как попытка объяснения в результате анализа теоретико-игровых моделей наблюдаемого противоречия между результатами макроэкономических теорий и фактическими данными по безработице и инфляции в развитых странах.

Одно из «противоречий» заключалось в следующем. Существуют три «типа» заработной платы: рыночная заработная плата («средняя» резервная полезность, на которую может рассчитывать данный агент), эффективная заработная плата (та заработная плата, которая максимизирует эффективность деятельности агента с точки зрения предприятия ) и фактическая заработная плата (та зарплата, которую получает агент). Статистические данные свидетельствовали, что фактическая зарплата не равна эффективной заработной плате (этот и подобные выводы делались исходя из анализа данных по уровню безработицы и уровню инфляции).

В первых моделях по теории контрактов рассматривались задачи определения оптимального числа нанимаемых агентов при учете только ограничения участия и фиксированных стратегиях центра, затем появились работы, посвященные методам решения задач управления (задач синтеза оптимальных контрактов), сформулированных с учетом и условия участия, и условия согласованности, затем акцент сместился на изучение более сложных моделей, описывающих многоэлементные и динамические модели, возможность перезаключения контрактов и т.д.

С точки зрения эффектов страхования (перераспределения риска) интересен следующий сделанный в теории контрактов вывод: различие между эффективной и фактической зарплатой качественно может быть объяснено тем, что нейтральный к риску центр страхует несклонных к риску агентов от изменений величины заработной платы в зависимости от состояния природы: стабильность заработной платы обеспечивается за счет того, что в

заработная плата определяется из производимого агентом, и предельных

благоприятных ситуациях величина вознаграждения меньше эффективной заработной платы, зато в неблагоприятных ситуациях она выше той, которая могла бы быть без учета перераспределения риска .

Приведем пример, иллюстрирующий это утверждение.Пример 3. Пусть у агента имеются два допустимых действия:

A = {yi; y2}, Ao = {zi; z2}, P

< p ? 1. Содержа-

Р 1 - Р 1 - Р Р

тельно, результат деятельности агента в большинстве случаев (так какp > Л) «совпадает» с соответствующим действием.

Обозначим затраты агента по выбору первого и второго действия c1 и c2 соответственно, c2 > c1; ожидаемый доход центра (стимулирование) от выбора первого и второго действия - H1 и H2 (s1 и s2) соответственно; целевую функцию центра, представляющую собой разность между доходом и стимулированием - Ф, целевую функцию агента, представляющую собой разность между стимулированием и затратами - f

Задача центра заключается в назначении системы стимулирования, которая максимизировала бы ожидаемое значение его целевой функции ЕФ при условии, что выбираемое агентом действие максимизирует ожидаемое значение Ef его собственной целевой функции.

Допустим, что агент нейтрален к риску (то есть его функция полезности, отражающая отношение к риску, линейна), и рассмотрим какую систему стимулирования центр должен использовать, чтобы побудить агента выбрать действие y1. В предположении равенства нулю резервной полезности задача поиска минимальной системы стимулирования, реализующей действие y1, имеет вид

(первое ограничение является ограничением согласованности стимулирования, второе - ограничением индивидуальной рациональности агента):

р Oi + (1 - р) O2 ® min

OJ >0, O2 >0

p Oi + (1 - p) O2 - Ci >p O2 + (1 - p) Oi - C2

p Oi + (1 - p) 02 - ci > 0.

Задача (15)-(17) является задачей линейного программирования.

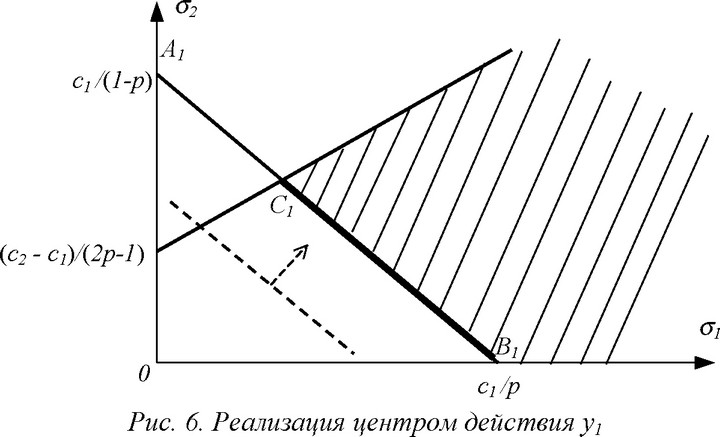

Множество значений стимулирования, удовлетворяющих условиям (16) и (17), заштриховано на рисунке 6, его подмножество, на котором достигается минимум выражения (15), выделено жирной линией (линия уровня функции (15), отмеченная на рисунке 6 пунктирной линией, имеет тот же наклон, что и отрезок А1В1). Для определенности в качестве решения выберем из отрезка B1C1 точку Сь характеризуемую следующими значениями:

Oi = [p ci - (1 - p) C2] / (2p - 1),

O2 = [p C2 - (1 -p) ci] / (2p - 1).

при нейтральном к риску агенте

Легко проверить, что ожидаемые затраты центра на стимулирование Eaiy!) по реализации действия y1 равны c1, то есть

ESy1) = с1.

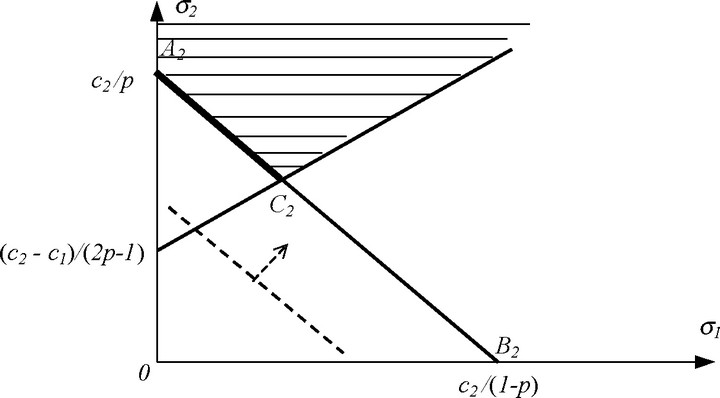

Предположим теперь, что центр хочет реализовать действие y2.

Решая задачу, аналогичную (15)-(17), получаем (см. точку С2 на рисунке 7):s = [p c1 - (1 - p) c2] / (2p - 1),

S2 = [p c2 - (1 - p) c1] / (2p - 1),

ESy2) = с2.

На втором шаге центр выбирает, какое из допустимых действий ему выгоднее реализовать, то есть какое действие максимизирует разность между доходом и ожидаемыми затратами центра на стимулирование по его реализации. Таким образом, ожидаемое значение целевой функции центра при заключении оптимального контракта равно Ф = max {H1 - c1, H2 - c2}.

Рис. 7. Реализация центром действия y2 при нейтральном к риску агенте

Исследуем теперь эффекты страхования в рассматриваемой модели. Пусть агент не склонен к риску, то есть оценивает неопределенные величины в соответствии со строго возрастающей строго вогнутой функцией полезности u(). Так как от случайной величи-

ны - результата деятельности агента - зависит его вознаграждение (значение функции стимулирования), то предположим, что целевая функция агента имеет вид:

flO(-), z, y) = u(O(z)) - c(y). i

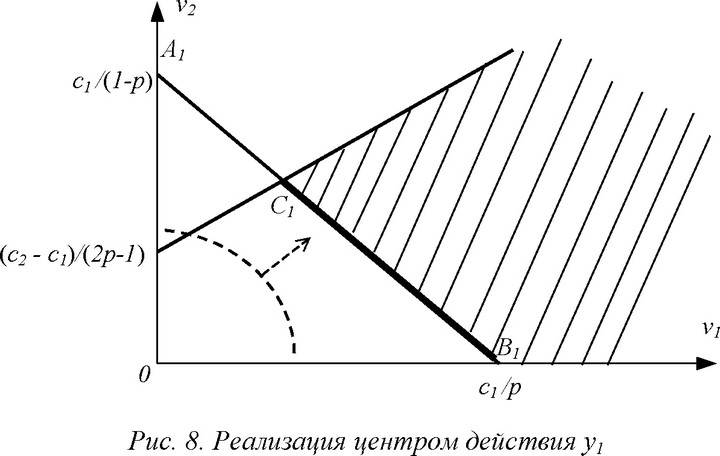

Обозначим vi = u(Oi), v2 = u(O2), u (•) - функция, обратная к функции полезности агента, и предположим, что функция полезности неотрицательна и в нуле равна нулю. Пусть центр заинтересо-ван в побуждении агента к выбору действия yi. Задача стимулирования в рассматриваемой модели примет вид (первое ограничение является ограничением согласованности стимулирования, второе - ограничением индивидуальной рациональности агента):

p u-i(vi) + (1 - p) u-i(v2) ® min

v1 >0, v2 >0

p vi + (1 - p) v2 - ci >p v2 + (1 - p) vi - c2

p vi + (1 - p) v2 - ci > 0.

Заметим, что линейные неравенства (26)-(27) совпадают с неравенствами (16)-(17) с точностью до переобозначения переменных.

На рисунке 8 заштрихована область допустимых значений переменных vi и v2. Линия уровня функции (25) (которая является выпуклой в силу вогнутости функции полезности агента) обозначена пунктиром.В случае строго вогнутой функции полезности агента (при этом, очевидно, целевая функция (25) строго выпукла) внутреннее решение задачи условной оптимизации (25)-(27) единственно и имеет следующий вид (в качестве примера возьмем функцию полезности u(t) = ff ln(1 + g t), где fb и g - положительные константы):

vi = ci + (ci - c2) (1 - p) / (2p - 1),

v2 = ci + (02 - ci) p / (2p - 1).

Легко проверить, что в рассматриваемом случае при использовании системы стимулирования (28)-(29) ожидаемая полезность агента от выплат со стороны центра равна затратам агента по выбору первого действия, то есть

Ev = ci.

Аналогично можно показать, что, если центр побуждает агента выбирать второе действие, то ожидаемая полезность агента от выплат со стороны центра в точности равна затратам агента по выбору второго действия.

Из (28)-(29) видно, что в случае несклонного к риску агента, побуждая его выбрать первое действие, центр «недоплачивает» в случае реализации первого результата деятельности (v1 ? c1) и «переплачивает» в случае реализации второго результата деятельности (v2 ^ c2), причем при предельном переходе к детерминиро-ванному случаю (чему соответствует p ® 1) имеет место: v1 ® c1, V2 ® С2.

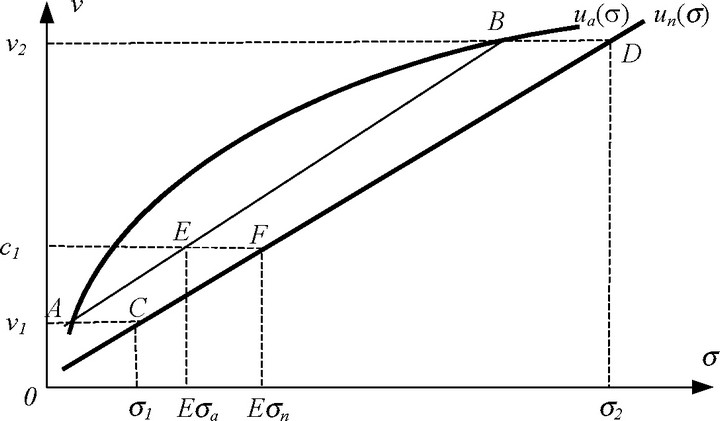

Рис. 9. Эффект страхования при реализация центром действия y1

Графически эффект страхования в рассматриваемой модели для случая реализации первого действия отражен на рисунке 9, на котором изображены линейная (определенная с точностью до аддитивной константы) функция полезности агента м„(-) и его строго вогнутая функция полезности ua(-). Так как отрезок AB лежит выше и/или левее отрезка CD, а ожидаемая полезность агента в обоих случаях равна ci, то при несклонности агента к риску ожидаемые выплаты Esa меньше, чем ожидаемые выплаты Esn, соответствующие нейтральному к риску агенту (см. точки E и F на рисунке 9). •

Завершив рассмотрение примера, иллюстрирующего эффекты страхования в моделях теории контрактов, перейдем к описанию задачи синтеза оптимального трудового контракта в терминах теории контрактов.

Пусть целевая функция несклонного к риску агента f(s( ), y, z) представляет собой разность между полезностью u(o(z)) от стимулирования s(z), получаемого от центра и зависящего от результата деятельности агента, и детерминированными затратами c(y), то есть

(31)flo(-), y, z) = u(Sz)) - c(y).

Целевая функция нейтрального к риску центра Ф(ст(), y, z) представляет собой разность между детерминированным доходом H(y) и стимулированием:

Ф(о( ), y, z) = H(y) - o(z).

Задача синтеза оптимального контракта, описываемого кортежем (ст ( ), y*), заключается в поиске такой зависимости ст ( ) вознаграждения агента от результатов его деятельности, которая максимизировала бы ожидаемое значение целевой функции центра при условии, что агент в рамках заключенного страхового контракта выбирает действие y , максимизирующее ожидаемое значение его собственной целевой функции, то есть:

ЕФ(ст(), z, y*) ® max,

ст (¦)

y* = arg max EJ(a( ), z, y).

yeA

Для решения задачи (33)-(34) в случае конечных множеств допустимых действий агента и допустимых результатов его деятельности возможно использовать двушаговый метод , заключающееся в следующем. На первом шаге для фиксированного действия агента ищется минимальная (в смысле ожидаемых затрат центра на стимулирование) система стимулирования, реализующая это дей-ствие. На втором шаге ищется оптимальное реализуемое действие агента.

Недостатком данного метода является, во-первых, возможность его использования только для дискретных задач, во-вторых, высокая вычислительная сложность (если возможны k действий агента, то необходимо решать k задач выпуклого программирования), в-третьих, отсутствие возможности анализа зависимости оптимального контракта от параметров модели.

Завершив рассмотрение основных подходов к задаче стимулирования, используемых в теории управления, перейдем к обсуждению этой задачи с точки зрения экономики труда.

Еще по теме 3. МОДЕЛЬ ТЕОРИИ КОНТРАКТОВ:

- Биномиальная модель оценки премии опциона на фьючерсный контракт

- Модели теории очередей

- Вопрос 55. Трактовка развития экономической теории в современных моделях

- 25 Понятие контрактов как институтов.Конртракт найма и контракты продажи

- Разновидности срочных контрактов. Форвардные контракты

- Определение количества фьючерсных контрактов, когда время завершения хеджа не совпадает с моментом окончания действия контракта

- 2.1. Применение моделей теории активных систем при реализации методов внутрифирменного управления

- 2.1. Применение моделей теории активных систем при реализации методов внутрифирменного управления

- Гипотезы и модели прямых иностранных инвестиций в теории внешней торговли

- 1. 2. Типологические модели коммуникационного менеджментаКонцепции пропаганды, теории «паблик рилейшнз» по Айви Ли, Э.Бернайсу, С.Блэку, Дж.Грюнигу.

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.