6.3. АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

анализ структуры финансовой отчетности:

отчета о финансовых результатах, —активов,

—пассивов;

анализ движения денежных средств;

анализ ликвидности и финансовой устойчивости;

анализ эффективности деятельности предприятия:

оборачиваемости текущих активов и пассивов,

длительности финансового цикла,

рентабельности продаж,

рентабельности активов.

В ходе анализа структуры финансовой отчетности проводится расчет долей по элементам:

себестоимости;

операционной прибыли;

выплаты процентов и налогов;

чистой прибыли.

Основные формы отчетности российского бухгалтерского учета (баланс и отчет о прибылях и убытках) неудобны для использования в аналитических целях.

Их целесообразно перевести в более наглядный вид — агрегированные баланс (рис. 6.2) и отчет о прибылях и убытках (6.3).АКТИВЫ ПАССИВЫ\r\nРасполагаются в порядке убывания ликвидности , і Текущие активы Текущие обязательства 1 Располагаются в порядке отдаления погашения г задолженности\r\n шшшш Долгосрочные обязательства \r\n Постоянные активы Собственный капитал Акционерный капитал\r\n 1 і \r\nСобственные оборотные средства = Текущие активы - Текущие обязательства\r\n

Рис. 6.2. Агрегированный баланс

Постадийный расчет рисков

Баланс

Отчет о прибылях и убытках

Производственная себестоимость реализованной продукции

Коммерческие и управленческие расходы

Расходы,не связанные с основной деятельностью Проценты за кредиты

Налоги

Прочие расходы

Е23

і

Дивиденды

Р и с. 6.3. Агрегированный отчет о прибылях и убытках и его связь с балансом

I - АКТИВЫ, II - ПАССИВЫ, 1 - выручка от реализации, 2 - валовая прибыль, 3 — операционная прибыль, 4 — прибыль до вычета процентов и налогов, 5 — прибыль до вычета налогов, 6 — чистая прибыль, 7 — реинвестированная прибыль, 8 — увеличение активов, 9 — увеличение собственного капиталаВ ходе анализа отчета о прибылях и убытках производится рас- чет долей по элементам:

себестоимость;

операционная прибыль;

выплата процентов и налогов;

чистая прибыль;

реинвестированная прибыль.

Это позволяет оценить степень влияния отдельных показателей на итоговое значение чистой и реинвестированной прибыли.

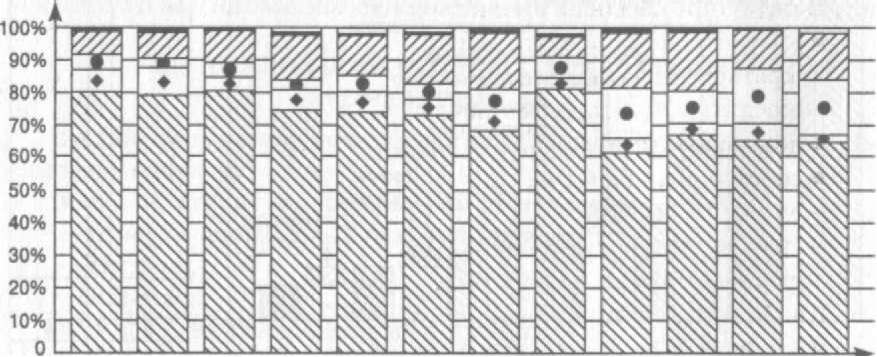

При анализе затрат в себестоимости продукции следует выделить наиболее весомые и быстрорастущие статьи, после чего проанализировать возможность и необходимость их сокращения без ущерба для производства.

Рис. 6.4. Динамика структуры себестоимости

Для углубленного анализа целесообразно разделить затраты на постоянные и переменные, что позволит рассчитать минимальный объем продаж, обеспечивающий покрытие всех расходов, т.е. точку безубыточности. Кроме того, появится возможность оценить и скорректировать производственную программу для получения максимальной прибыли при заданных ограничениях (продажи, финансовые и производственные ресурсы и т.п.).

Возможная динамика структуры себестоимости показана на рис. 6.4.

1KB. II КВ. Ill КВ. IV КВ. 1KB. II КВ. Ill КВ. IV КВ. 1KB II кв. Ill кв. IV кв.

2 0 0_ Г. 2 0 0_ Г. 2 0 0_ Г.

] Прочив расходы | Амортизация

?2 Материальные затраты \\?\\ Энергия

["•] Оплата труда Л Накладные расходы

На основании представленных данных можно сделать вывод, что в управлении издержками целесообразно концентрировать внимание прежде всего на материальных затратах, так как снижение их даже на один процент может сэкономить значительные средства.

Следу-ющим шагом должен быть анализ возможностей сокращения по мате-риалам, энергии и накладным расходам как наиболее весомым статьям в себестоимости.При анализе структуры активов необходимо определить соотношение и изменение статей:

денежных средств;

дебиторской задолженности:

за товары и услуги,

по авансам выданным,

по прочим дебиторам;

запасов:

сырья и материалов,

незавершенного производства,

готовой продукции;

внеоборотных (постоянных) активов:

основных средств,

нематериальных активов,

прочих внеоборотных активов.

В структуре пассивов рассчитывают:

краткосрочные обязательства:

краткосрочные кредиты,

кредиторскую задолженность;

долгосрочные кредиты;

собственный капитал:

уставный капитал,

добавочный капитал,

реинвестированную прибыль.

Анализ структуры и изменений статей баланса показывает:

какова величина текущих и постоянных активов, как изменяется их соотношение и за счет чего они финансируются;

какие статьи растут опережающими темпами и как это сказывается на структуре баланса;

какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

насколько велика доля собственных средств и в какой степени предприятие зависит от заемных ресурсов;

каково распределение заемных средств по срочности;

какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Элементы, из которых складываются эти потоки, показаны на рис. 6.5.\r\n Оплата труда, / расходы у Сырье и материалы \r\n Незавершенное производство Операционная прибыль\r\n Готовая продукции 1 Амортизация\r\n \\

¦* Дебиторская \r\nКредиторская задолженность Денежные средства і \r\n

\r\nПриток Отток

Проценты по кредитам

Налоги Выплаты из прибыли Основная

деятельность\r\nПродажа долгосрочных активов - Приобретение долгосрочных активов

Капитальное строительство Инвестиционная деятельность\r\nПродажа акций выплата кредитов Финансовая\r\nПолучение кредитов 1 Дивиденды деятельность\r\nРис.

6.5. Формирование денежных потоковРазличают денежные потоки:

• от основной деятельности (операционной) — движение денежных средств в процессе производства и реализации основной продукции;

от инвестиционной деятельности — доходы и расходы от инвес-тирования средств и реализации внеоборотных средств;

от финансовой деятельности — получение и выплата кредитов, выпуск акций и т.д.

Рассчитать величину денежных потоков по каждому виду деятельности и проанализировать основные притоки и оттоки денежных средств можно по данным баланса и отчета о прибылях и убытках на основании изменения отдельных статей этих отчетных форм.

Наиболее важным показателем является величина денежного потока от основной деятельности. Необходимо, чтобы суммы поступлений средств было достаточно как минимум для покрытия всех расходов, связанных с производством и реализацией продукции.

Анализ денежного потока позволяет получить ответы на вопросы:

чем объясняются различия между полученной прибылью и наличием денежных средств;

откуда получены и на что использованы денежные средства;

достаточно ли полученных средств для обслуживания текущей деятельности;

хватает ли предприятию средств для инвестиционной деятельности;

в состоянии ли предприятие расплатиться по своим текущим долгам.

Более подробно данные вопросы рассмотрены в главе 9.

Ликвидно ль баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами. Для ее оценки используются следующие коэффициенты:

Коэффициент = Текущие активы общей ликвидности Текущие обязательства\'

Денежные средства + j- , + Краткосрочные финансовые вложения +

Коэффициент + Дебиторская задолженность

быстрой (срочной) = - ;

ликвидности Текущие обязательства

„ Денежные средства +

гшэффицисн і + краткосрочные финансовые вложения

абсолютной = ! .

ликвидности Текущие обязательства

В качестве базового можно использовать коэффициент общей ликвидности.

Два других коэффициента используются при необходимости углубленного анализа для отражения влияния отдельных статей текущих активов.Снижение значения ликвидности чаще всего говорит об общем ухудшении ситуации с обеспеченностью оборотными средствами и о необходимости принять серьезные меры для оптимизации управления ими.

Еще одним показателем ликвидности является величина собственных оборотных средств — разность между текущими активами и текущими обязательствами.

Проблемы анализа, контроля и управления текущими активами и кредиторской задолженностью описаны в главе 8.

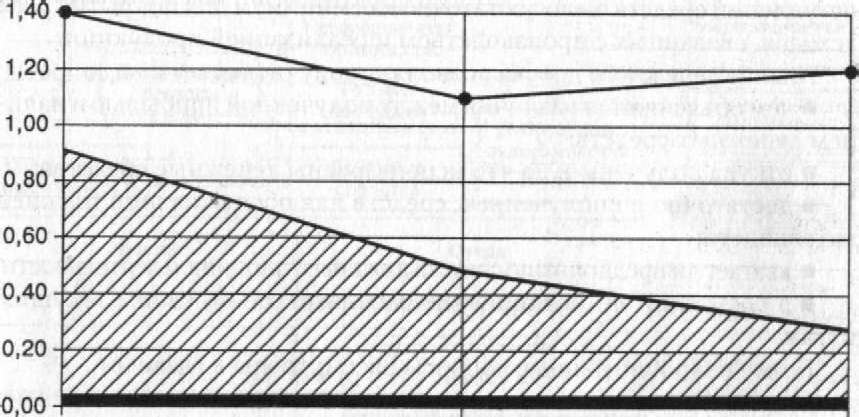

1997 г. 1998 г. 1999 г.

—• коэффициент общей ликвидности;

izzzzz - коэффициент быстрой ликвидности; ШШШТ — коэффициент абсолютной ликвидности

Р и с. 6.6. Динамика показателей ликвидности

Динамика показателей ликвидности, представленная на рис. 6.6, показывает незначительное снижение общей ликвидности при резком падении коэффициента быстрой ликвидности, что свидетельствует о росте низколиквидных элементов (запасов) в структуре текущих активов предприятия.

Следовательно, деятельность предприятия становится более рисковой с точки зрения невозврата долгов и снижения реального уровня платежеспособности. Чтобы получить более реальную картину, необходимо проанализировать степень ликвидности дебиторской задолженности и запасов.

Показатели финансовой устойчивости отражают уровень риска деятельности предприятия и зависимости от заемного капитала.

В качестве оценочных показателей используются:

Коэффициент _ Собственные средства финансирования Заемные средства \'

Коэффициент автономии _ Собственные средства собственных средств всего активов

Коэффициент Собственные оборотные средства

м аневренности = .

собственных средств Собственные средства

В качестве базового можно использовать коэффициент финансирования. Коэффициенты автономии и маневренности собственных средств позволяют дать более детализированную оценку структуры капитала.

Еще по теме 6.3. АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ:

- 2. Анализ реального финансового положения предприятия; финансовые показатели

- Раскрытие учетной политики и анализ влияния на показатели финансовой отчетности, оценку финансового положения и финансовых результатов организации

- 1.2. Финансовая отчетность - информационная база анализа финансово-хозяйственной деятельности предприятия

- Виды и система показателей финансового анализа страховых организаций

- Система показателей анализа финансовых результатовдеятельности организации

- Финансовая информация, обеспечивающая аналитические показатели предприятия

- 141 Виды и система показателей финансового анализа страховых организаций

- 36. Показатели рентабельности предприятия. Факторный анализ экономической рентабельности

- 3.5. Приемы анализа бухгалтерской (финансовой) отчётности предприятия

- 11.1 финансовый анализ на предприятии

- § 2. Методические рекомендации по расчетам показателей платежеспособности и финансовой устойчивости предприятия

- Анализ финансового состояния предприятия

- 10.1 финансовые причины возникновения и показатели несостоятельности предприятий