27.5. Типичные ошибки

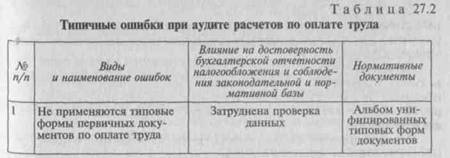

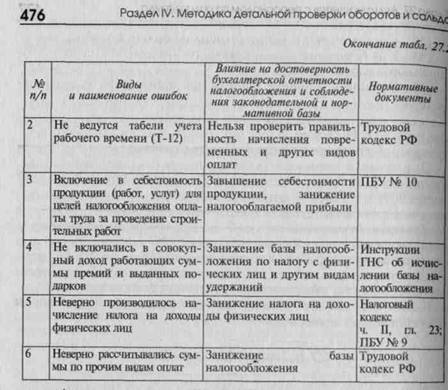

Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при расчетах по оплате труда. Наиболее характерные из них приведены в таблице 27.2.

Наряду с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета.

Для этой цели аудиторская фирма может порекомендовать: автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по работающим и др.

|

Вопросы для самопроверки

1. Назовите основные нормативные документы, необходимые для проверки соблюдения трудового законодательства и расчетов по оплате труда.

2. Раскройте цели проверки и источники информации по расчетам, связанным с начислением заработной платы.

3. Приведите основные комплексы задач, которые необходимо проверить по оплате труда.

4. В чем состоит проверка соблюдения положений законодательства о труде?

5. Как проверяют документальное оформление трудовых отношений между работодателем и работником?

6. Как проверяют учет расчетов по рабочим-сдельщикам?

7. Как осуществляется проверка расчетов по начисленной заработной плате?

8. Как осуществляется проверка расчетов по основным видам удержаний из начисленной заработной платы?

9. Как осуществляется проверка аналитического ведения учета по заработной плате работающих?

Глава 27. Аудит расчетов с персоналом по оплате труда 477

10. Как проверяют сводные расчеты по оплате труда?

11. Как осуществляется проверка по начислению единого социального налога?

12. Приведите типичные ошибки при аудите расчетов по оплате труда.

Тесты

1. Какие из приведенных регистров не относятся к комплексу задач по оплате труда?

2. Предоставляются ли льготы по удержанию налога на доходы физических лиц совместителям?

3. Какая из приведенных задач не относится к комплексу задач по оплате труда, которые необходимо проверить аудитору?

4. На какой счет списываются суммы депонентов по заработной плате, если они не получены в течение трех лет?

Еще по теме 27.5. Типичные ошибки:

- 21.5. Типичные ошибки

- 26.7. Типичные ошибки

- 25.5. Типичные ошибки

- 29.5. Типичные ошибки

- Типичные ошибки заемщика

- 17.6. Типичные ошибки

- 28.5. Типичные ошибки

- 23.5. Типичные ошибки

- 22.5. Типичные ошибки

- 24.5. Типичные ошибки

- 30.5. Типичные ошибки

- 31.5. Типичные ошибки

- Типичные ошибки при автокредите

- Типичные ошибки при открытии счета