Приложение

Федеральная антимонопольная служба № ИА/7235

Центральный банк Российской Федерации № 77-Т

«26» мая 2005 года О РЕКОМЕНДАЦИЯХ

ПО СТАНДАРТАМ РАСКРЫТИЯ Иї [ФОРМАЦИИ ПРИ ПРЕДОСТАВЛЕНИИ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ

В соответствии со статьей 23 Федерального закона от 23 июня 1999 года № 117-ФЗ «О защите конкуренции на рынке финансовых услуг» (Собрание законодательства Российской Федерации, 1999, № 26, ст.

3174) Федеральная антимонопольная служба и Центргільный банк Российской Федерации рекомендуют кредитным организациям раскрывать информацию при предоставлении потребительских кредитов согласно прилагаемым Рекомендациям.Руководитель

Федеральной

антимонопольной

службы

Первый заместитель Председателя Центрального банка Российской Федерации

А. А. Козлов

И. Ю. Артемьев

Приложение

к письму Федеральной антимонопольной службы и Центрального банка Российской Федерации

от «26» мая 2005 года № ИА/7235/77-Т

о рекомендациях по стандартам раскрытия информации при предоставлении потребительских кредитов

РЕКОМЕНДАЦИИ

ПО СТАНДАРТАМ РАСКРЫТИЯ ИНФОРМАЦИИ ПРИ ПРЕДОСТАВЛЕНИИ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ

Е Настоящие Рекомендации по стандартам раскрытия информации при предоставлении потребительских кредитов (далее — Рекомендации) разработаны в целях предотвращения получения кредитными организациями неконкурентных преимуществ при осуществлении потребительского кредитования путем распространения ложных, неточных или искаженных сведений об условиях предоставления потребительских кредитов.

Следование настоящим Рекомендациям будет способствовать защите конкуренции на рынке финансовых услуг, повышению прозрачности деятельности кредитных организации, формированию полного представления об услугах кредитных организаций, повышению доверия к ним.

2.Для целен настоящих Рекомендаций под потребительскими кредитами понимаются кредиты, предоставляемые физическим лицам (потребителям) в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

3.При предоставлении потребительских кредитов кредитная организация раскрывает потребителю достоверную и полную информацию об условиях предоставления, использования и возврата потребительского кредита.

4.Информация доводится до потребителя до заключения кредитного договора. В случае использования специальной банковской терминологии кредитная организация дает соответствующие пояснения к ней, для того чтобы информация была понятна лицам, не обладающим специальными знаниями в данной области, и была доступна без применения средств информационно-коммуникационных технологий

5. В информации указывается:

- наименование кредитної"! организации, регистрационный номер, место нахождения, контактны* телефон и web-сайт гранитной организации;

минимальный (максимальный) срок потребительского кредита: минимальная (максимальная) сумма потребительского кредита ([тимпт кредитования), а также валюта потребительского кредита;

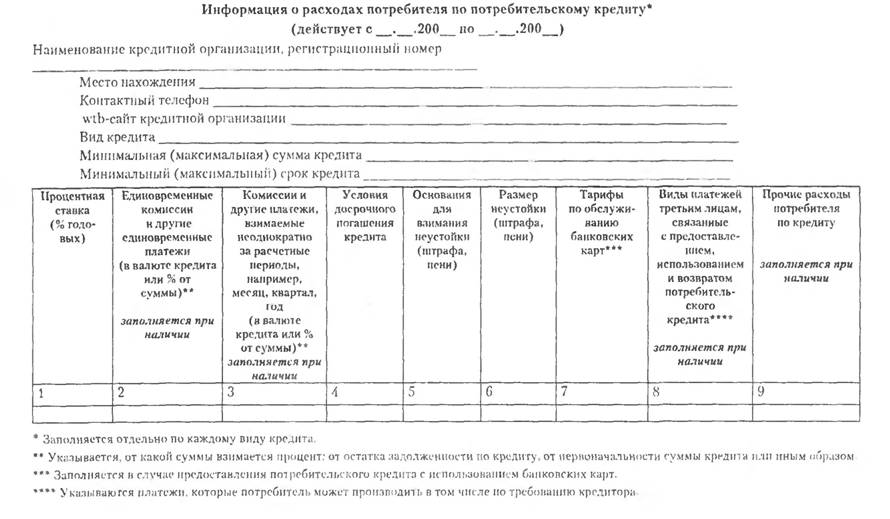

- расходы потребителя по получаемому кредиту, состоящие из годовых процентов но потребительскому кредиту и, при наличии, дополнительных расходов но потребительскому кредиту, включающих в себя все виды платежей кредитной организации и третьим лицам (напри мер, страховым организациям, оценщикам и почтовым службам), связанные с предоставлением, использованием и возвратом потребительского кредита (рекомендуемая форма № 1);

- информация по расчету суммы процентов и дополнительных расходов потребителя за пользование кредп гом и иных расходов но нему; порядок и периодичность начисления процентов (иллюстрируется примерами расчета);

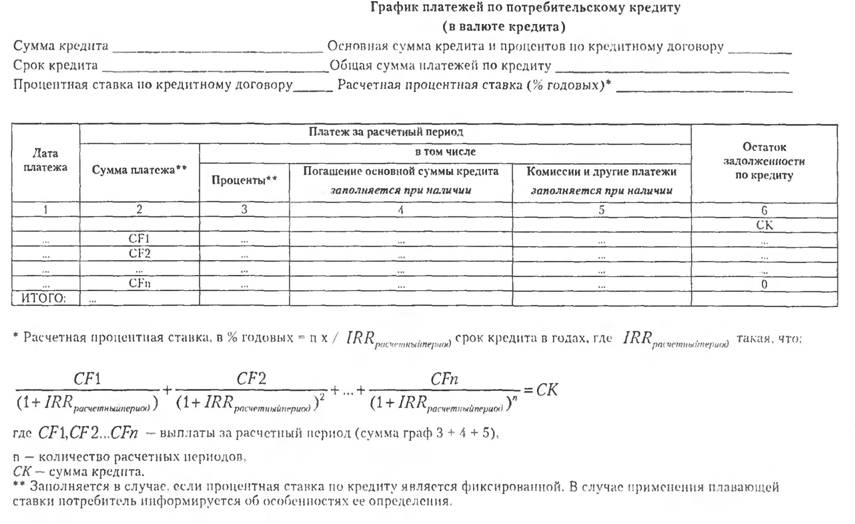

- график платежей но потребительскому кредиту, в котором указываются числовые значения платежей, направленных непосредственно на погашение потребительского кредита, процентов по потребительскому кредиту, а также, при наличии дополнительных расходов по потребительскому кредиту (рекомендуемая форма № 2);

- примерный перечень документов, необходимых для оценки кредитоспособное! и потребителя:

- примерный перечень возможных видов обеспечения по кредиту (при наличии);

- порядок и сроки рассмотрения заявления потребителя о предоставлении потребительского кредита;

- условия досрочного погашения кредита;

- размер неустойки (штрафа, пени), в том числе за просрочку платежа по потребительскому кредиту, и порядок расчета суммы неустойки (штрафа, пени);

- другие условия, выполнение которых является обязательным для предоставления потребительского кредита, в том числе о необходимости заключения договоров с третьими лицами;

имеющиеся ограничения для получения потребительского кредита;

- информация о возможном увеличении расходов по потребительскому кредиту (увеличение размеров процентной ставки, дополнительных расходов, неустойки (штрафа, пени));

Еще по теме Приложение:

- Фрагмент иска N8Оформление приложений к искуСписок приложений:

- Средства разработки приложений

- Приложения

- Формирование спектра приложений.

- Приложения

- Приложения

- Стратегия в области архитектуры приложений.

- Приложение 3

- Аналитические приложения

- Приложения

- Приложения 1-19 к ДБН Д.1.1-1-2000 (справочные)

- Приложения, Прикладные системы.

- Приложения

- Приложения

- Приложение № 2

- Приложение 26 «ОСНОВНЫЕ СПОСОБЫ РАЗГЛАШЕНИЯ ДАННЫХ ПРЕДВАРИТЕЛЬНОГО РАССЛЕДОВАНИЯ (ст. 310 УК РФ)» (к гл. 4.2.8. н др.)

- Приложения

- Приложение к главе 3

- Приложение к бухгалтерскому балансу

- Безопасность уровня приложений