ПРОЦЕДУРА УХВАЛЕННЯ БЮДЖЕТУ МІСТА: ВІДКРИТІСТЬ ПРОЦЕСУ

Незалежно від географічного розташування, величини та рівня соціально- економічного розвитку, усім районам, містам, селищам та селам необхідні кошти для фінансування органів місцевої влади, закладів освіти та охорони здоров’я, соціальних заходів.

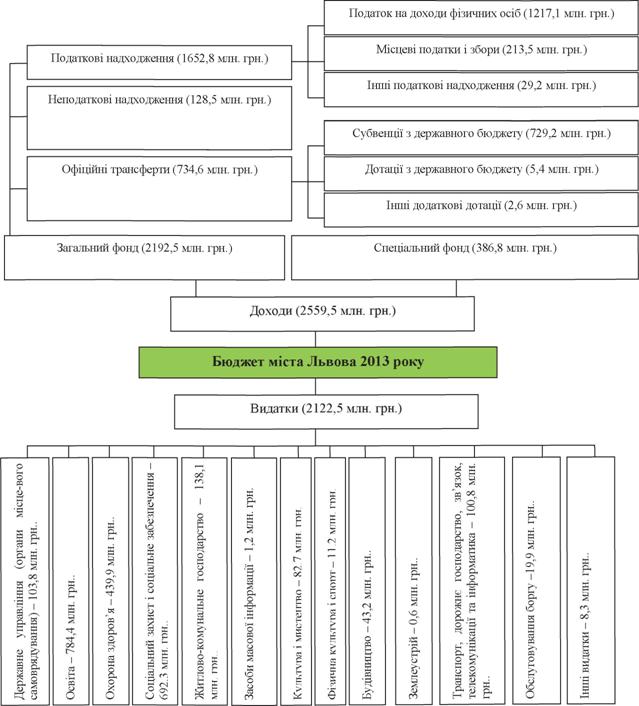

Для цього передбачено формування органами влади на місцях окремих фондів коштів - бюджетів. Бюджет відображає план отримання доходів та їх використання для досягнення поставлених цілей За принципом бюджетної рівноваги доходи та видатки бюджету повинні бути збалансованими. Основні структурні елементи бюджету міста розглянуто на прикладі м. Львова (рис. 2). Рис. 2. Структура доходів та видатків бюджету міста Львова у 2013 році |

Фінансові управління можуть формувати бюджетну інформацію в різних розрізах в залежності від потреби користувачів інформації Найчастіше інформацію про видатки відображають за функціями які покладені на міську владу Оскільки у бюджетах накопичуються значні кошти, які мають важливе соціально-економічне значення для кожної території, то відповідно їх формування і використання повинно бути на лише чітко регламентованим, а й, що особливо важливо, прозорим. Відтак це потребує активної участі та уваги громадян до цього процесу. Тому кожен громадянин повинен орієнтуватися у тому, яким чином формується і використовується бюджет територіальної громади і яким чином можна впливати на ці процеси.

Процедура складання, розгляду, затвердження, виконання бюджету, звітування про його виконання, а також контролю за дотриманням бюджетного законодавства визначена Бюджетним кодексом України, Бюджетним регламентом міської ради, підзаконними актами Міністерства фінансів України, іншими законодавчими та нормативними документами.

Участь громадськості в бюджетному процесі може втілюватися у різних формах, за якими місцеві представники можуть по різному вносити свій вклад в залежності від мети (від пасивного надання інформації до переговорів та обговорень). Така участь також може мати місце на різних стадіях бюджетного циклу.

Для чого потрібна активна участь громадян у бюджетному процесі ?

По-перше, участь громадян у бюджетному процесі значною мірою залежить від їх здатності на місцях долучатися до процесів управління, а також від бажання місцевих управлінців надавати інформацію про бюджети для громадськості та їх здатності керувати процесом участі. Успіх справи також визначається таким фактором, як наявність бюджетних коштів, які можна витратити на цілі розвитку місцевої громади з урахуванням її позиції.

По-друге, громадяни можуть отримати переваги від участі в процесах прийняття рішень на місцях, оскільки це сприяє навчанню громадськості, зменшує розрив між громадою і місцевими органами влади та підвищує відчуття безпеки шляхом забезпечення довіри до влади. Зростання значимості громади має місце тоді, коли її внесок знаходить відображення в результатах бюджетного процесу. Така активна участь у бюджетному процесі сприяє підвищенню прозорості, зниженню корупції та дозволяє формувати і використовувати бюджетні кошти на засадах відкритості та справедливості.

По-третє, активна участь громадськості в процедурах складання бюджетів на місцях надає численні переваги та створює взаємовигідні можливості для влади, громадянського суспільства та підприємницьких кіл. За умов нестачі коштів це може сприяти вдосконаленню місцевої інвестиційної політики, пошуку можливостей більш раціонального використання обмежених ресурсів, залученню зовнішніх інвестицій та мобілізації коштів, наявних у місцевих громад.

Таблиця З

Характеристика послідовності формування місцевого бюджету

| Опис процедури | Відповідальні виконавці | Терміни виконання |

| Етап 1. Складання проекту місцевого бюджету | ||

| 1.1. Отримання інформації про особливості складання розрахунків до проектів бюджетів та її опрацювання | Виконавчі органи місцевих рад та місцеві фінансові органи | Червень-липень року, що передує плановому |

| 1.2. Надання необхідної інформації щодо потреби в обсязі міжбюджетних коштів | Липень-серпень року, що передує плановому | |

| 1.3. Розроблення і доведення до головних розпорядників бюджетних коштів інструкцій 3 підготовки бюджетних запитів | Місцеві фінансові органи | Липень-серпень року, що передує плановому |

| 1.4. Подання бюджетних запитів місцевому фінансовому органу | Г оловні розпорядники бюджетних коштів | Вересень-жовтень року, що передує плановому |

| 1.5. Аналіз бюджетних запитів і прийняття рішення щодо їх включення до проекту місцевого бюджету. Розробка місцевого бюджету | Місцеві фінансові органи | У тижневий термін 3 дня прийняття проекту закону про Державний бюджет України у другому читанні, листопад-грудень року, що передує плановому |

| 1.5. Підготовка проекту рішення про місцевий бюджет | Виконавчі органи місцевих рад | листопад-грудень року, що передує плановому |

| Етап 2. Розгляд, затвердження та прийняття рішення про місцевий бюджет | ||

| 2.1. Схвалення проекту рішення про місцевий бюджет | Виконавчі органи місцевих рад | Листопад-грудень ролу, що передує плановому |

| 2.2. Розгляд проекту рішення про місцевий бюджет | Місцеві ради | Листопад-грудень року, що передує плановому |

| 2.3. Затвердження місцевих бюджетів | Місцеві ради | Не пізніше, ніжу двотижневий термін 3 дня офіційного опублікування Закону про Державний бюджет України |

| Етап 3. Виконання бюджету та внесення змін до рішення про місцевий бюджет | ||

| 3.1. Затвердження розпису місцевого бюджету | Керівник місцевого фінансового органу | Січень поточного року |

| 3.2. Виконання місцевого бюджету | Виконавчі органи місцевих рад та місцеві фінансові органи | Впродовж поточного року |

| 3.3. Загальна організація та управління процесом виконання місцевого бюджету | Впродовж поточного року | |

| 3.4. Казначейське обслуговування місцевих бюджетів | Територіальні управління Державної казначейської служби України | Впродовж поточного року |

| 3.5. Здійснення видатків | Розпорядники бюджетних коштів, місцеві фінансові органи, місцеві ради | Впродовж поточного року |

| 3.6. Внесення змін до рішення про місцевий бюджет | Місцеві фінансові органи, місцеві ради | Впродовж поточного року |

| Етап 4. Підготовка та розгляд звіту про виконання бюджету та прийняття рішень щодо нього | ||

| 4.1. Отримання інформації щодо періодичності, структури та термінів подання звітності про виконання місцевих бюджетів | Територіальні управління Державної казначейської служби України | двомісячний термін після завершення року |

| 4.2. Подання квартального та річного звітів про виконання бюджету до відповідної місцевої ради | Виконавчі органи місцевих рад | Двомісячний термін після завершення бюджетного року |

| 4.3. Перевірка звіту. Затвердження річного звіту про виконання місцевого бюджету | Комісія з питань бюджету, місцеві ради | Двомісячний термін після завершення бюджетного року |

|

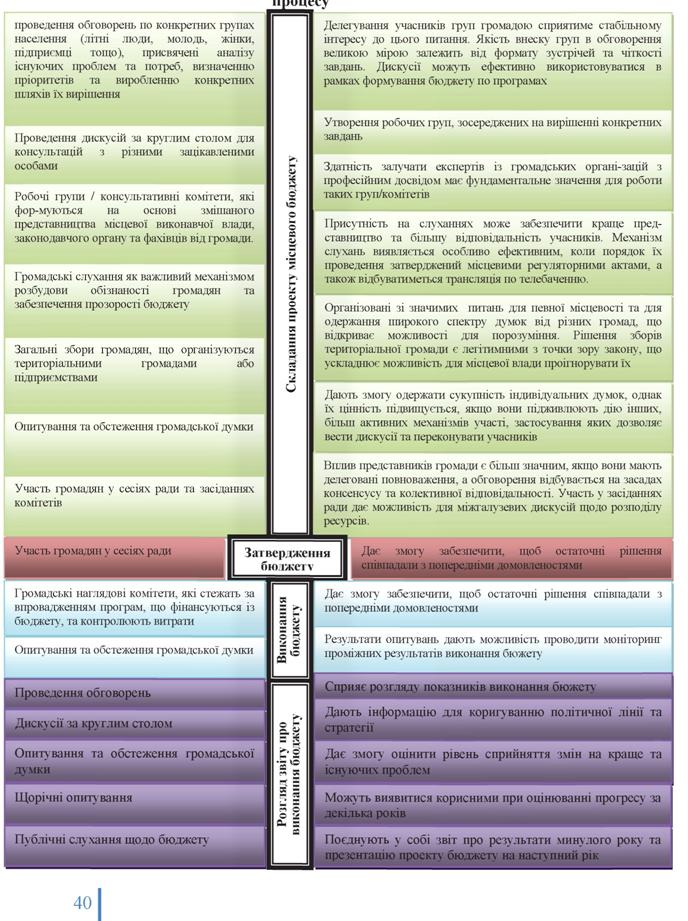

| Форми участі громадськості у моніторингу бюджетного процесу Форма участі Етапи бюджетного |

| Ефект від участі громадян |

Еще по теме ПРОЦЕДУРА УХВАЛЕННЯ БЮДЖЕТУ МІСТА: ВІДКРИТІСТЬ ПРОЦЕСУ:

- 11.1.3. Особливості бюджетного процесу в Польщі Опрацювання та ухвалення державного бюджету

- Альтернативная процедура урегулирования споров с участием посредника (процедура медиации).

- 1537р., вересня 12, Львів Сигізмунд І надає львівським міщанам довічне право шинкувати горілкою в межах міста та на Краківському і Галицькому передмістях, під замком і в деканаті св. Іоана та встановлює чинш, що йтиме на потреби міста

- 1789 р., листопада 6, Відень Йозеф ІІ надає місту Львову права, переваги та вільності щодо прав власності міста на нерухомість, здійснення юрисдикції, вибору управи міста, здійснення судівництва та інші, узгоджуючи їх з сучасною крайовою конституцією

- 1547р., квітня 6, Краків Сигізмунд І схвалює ухвалу міста Львова, за якою дозволяється купцям та ремісникам, що живуть у місті Львові та приїжджим, встановлювати на час ярмарків крамниці на площі Ринок або в інших містах, вказанихрайцями, з умовою оплати чиншу, що піде на потреби міста

- «Тимчасове положення про соціалізацію землі (Закон)», ухвалене IIВсеукраїнським з’їздом Рад (19 березня 1918року)

- 1360 р., грудня 28, Краків Казимир ІІІ підтверджує та повторює ухвалений львівськими райцями та лавниками статут

- 1555 р., червня 11, Пйотрків Сигізмунд Август підтверджує два привілеї Владислава ІІ від 29 вересня 1389р. і від 18 вересня 1415 р. та один привілей Владислава ІІІ від 21 липня 1444 р., що стосуються прав міста Львова на землі навколо міста

- З А К О Н У К Р А Ї Н И Про міжбюджетні відносини між районним бюджетом та бюджетами територіальних громад сіл, селищ, міст та їх об\'єднань

- v. РІВНА СПРАВЕДЛИВІСТЬ І ЧИННИЙ ПРАВОВИЙ ПРОЦЕС