ПЛАНУВАННЯ ТА ВИКОНАННЯ ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТІВ МІСТ ОБЛАСНОГО ЗНАЧЕННЯ ЛЬВІВСЬКОЇ ОБЛАСТІ

В сучасних умовах розвитку економіки України в фокусі стратегічних пріоритетів стають: зміщення акцентів на розкриття внутрішнього потенціалу територій; пошук та залучення ефективних інструментів та механізмів стимулювання власного розвитку, активізації підприємницької ініціативи на місцях, запровадження дієвих стимулів щодо налагодження ефективного міжрегіонального, міждержавного, транскордонного співробітництва.

Разом з тим, на фоні сказаного, чітко відслідковуються тенденції зменшення повноважень органів місцевого самоврядування з одночасним зростанням відповідальності перед мешканцями громади. Дисбаланс між повноваженнями та зобов’язаннями призводить до ситуації, за якої містам делеговано відповідальність за забезпечення прав та комфорту мешканців, проте ця відповідальність не підкріплена повнотою повноважень і достатніми ресурсами. В сфері управління фінансовими ресурсами місцеве самоврядування стає з кожним роком все більш залежним від центральної влади і менш спроможним до виконання своїх функцій.Виходячи з усвідомлення пріоритетності окреслених проектом завдань, автори дослідження сконцентрували свою увагу навколо аналізу питань планування та виконання бюджетів міст обласного значення Львівської області. Зазначене аргументується ще і тим, що в питаннях управління бюджетними ресурсами міст ключова позиція належить бюджетному плануванню, оскільки його ефективність є запорукою дисбалансів між запланованими доходами та доведеними для виконання видатками, а отже і дефіциту місцевих бюджетів.

Відповідно до вище зазначеного, в цілях інформування мешканців (основних платників податків) територіальних громад міст обласного значення Львівської області про напрями використання сплачених ними податків, а також визначення ймовірних ризиків та загроз фінансової стабільності бюджетів, проведено моніторинг виконання бюджетів за період з 2011 по 2013 роки.

Проведений аналіз планування та виконання доходів бюджетів міст Львівщини за визначений період дозволив виокремити певні його особливості, сформувати висновки та узагальнення. Так, серед чинників, які суттєво вплинули на формування міських бюджетів Львівщини в досліджуваному часовому діапазоні, варто виділити:

ухвалення Податкового кодексу, який набув чинності з 01 січня 2011 року;

S внесення змін до Бюджетного кодексу України.

Зазначені фактори призвели до посилення централізації фінансових ресурсів на державному рівні в силу зменшення кількості місцевих податків, що в свою чергу посприяло зростанню залежності органів місцевого самоврядування від трансфертів з Державного бюджету (табл. 5.)

Динаміка доходів місцевих бюджетів міст Львівської області за 2011-2013 рр.

| Міста | Чисел нас., тис. ос | Доходи всього, тис. гри | В розрахуй ку на одного мені., грн | В т.ч. трансф. тис. грн | У % ДО дох. бюдже ту | Чисел, нас., тис. ос | Доходи ВСЬОГО, тис. грн | В розрахуй ку на одного мені.,грн | В т.ч. трансф., тис. грн | у % до дох. бюдже ту | Чисел, нас., тис. ос | Доходи всього, тис. грн | В розрахуй ку на одного мені, грн | В т.ч. трансф. тис. грн | у % до дох. бюдже ту |

| 2011 рік | 2012 рік | 2013 рік | |||||||||||||

| Львів | 760,0 | 2099545,9 | 2762,6 | 644882,6 | 30,7 | 758,6 | 2611636,8 | 3442,7 | 905505,6 | 34,7 | 759,1 | 2562386,0 | 3375,6 | 737896,3 | 28,8 |

| Борислав | 37,2 | 123130,7 | 3310,0 | 81164,9 | 65,9 | 37,1 | 147261,2 | 3969,3 | 106048,6 | 72,0 | 37,2 | 164441,4 | 4420,5 | 114817,6 | 69,8 |

| 98,7 | 276671,7 | 2803,2 | 176171,6 | 63,7 | 98,1 | 333272,6 | 3397,3 | 227181,2 | 68,2 | 98,1 | 345239,7 | 3519,3 | 231306,0 | 67,0 | |

| Моршин | 6Д | 24099,7 | 3950,8 | 7517,8 | 31,2 | 6,1 | 30023,3 | 4921,9 | 10381,7 | 34,6 | 6,0 | 31145,6 | 5190,93 | 9766,0 | 31,4 |

| Новий Розділ | 28,5 | 80622,3 | 2828,9 | 65607,8 | 81,4 | 28,8 | 97642,0 | 3390,3 | 78634,9 | 80,5 | 28,8 | 104404,7 | 3625,2 | 83615,0 | 80,1 |

| Самбір | 35,0 | 88378,8 | 2525,1 | 47196,5 | 53,4 | 35,0 | 114842,3 | 3281,2 | 68386,8 | 59,5 | 34,9 | 114734,8 | 3287,5 | 66816,2 | 58,2 |

| Стрий | 60,3 | 170918,6 | 2834,5 | 87238,3 | 51,0 | 60,2 | 218982,0 | 3637,6 | 122656,2 | 56,0 | 60,1 | 218474,8 | 3635,2 | 117548,5 | 53,8 |

| Трускавець | 29,7 | 86767,9 | 2921,5 | 32191,2 | 37,1 | 29,6 | 108882,1 | 3678,4 | 44525,5 | 40,9 | 29,5 | 110080,6 | 3731,5 | 40292,1 | 36,6 |

| Червоноград | 82,8 | 231669,3 | 2797,9 | 152968,4 | 66,0 | 82,7 | 284676,5 | 3442,3 | 196669,9 | 69,1 | 82,4 | 283978,4 | 3446,3 | 180915,8 | 63,7 |

| *Складено авторами з використанням звітів про виконання бюджету вказаного міста

|

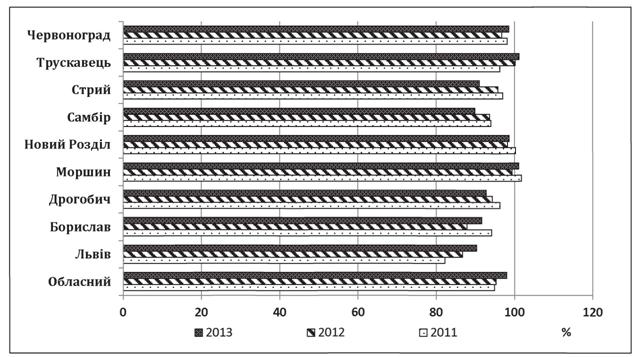

Недосконалість системи прогнозування дохідної бази місцевих бюджетів підтверджують дані рис.

3. та додатку А, з яких простежується негативна динаміка виконання міських бюджетів впродовж досліджуваного періоду (за виключенням міст Трускавця та Моршина у 2011-2013 роках). Практично всі міста, за виключенням Моршина і Трускавця, не виконують річні призначення Мінфіну, а отже бюджети недоотримують кошти, необхідні для забезпечення соціально-економічного-розвитку громади.Видається, що дане явище слід розглядати в площині невідповідності бюджетного планування реаліям (це стосується формульних розрахунків, які не враховують у повному обсязі: а) особливостей соціально-економічного розвитку окремих регіонів; б)

одноразових надходжень доходів до місцевих бюджетів; в) скорочення кількості працюючих у секторах економіки; г) наявної мережі бюджетних установ тощо).

Рис. 3. Виконання бюджетів міст обласного значення Львівщини за 2011-2013 рр., % |

Іншим, чималим недоліком якісного бюджетного планування є відсутність узгоджених розрахунків по дохідній базі місцевих бюджетів між Мінфіном і Міндоходами щодо наявної податкової бази та очікуваного її виконання. До слова, за 2013 рік із 30 бюджетів Львівської області, 24 не виконано. За словами начальника ГУ Міндоходів у Львівській області Віталія Пекарчука: «Найбільше невиконання у 2013 році має зведений бюджет Львова, обласний бюджет, зведені бюджети Дрогобича, Стрия, Борислава і Самбора»[6]. Львівська область і в 2011-2012 роках не вирізнялася 100% виконанням планових показників. Як засвідчує порівняння задекларованих обсягів доходів місцевих бюджетів та їх реального наповнення в розрізі джерел надходжень за вказані роки,

переважна більшість місцевих бюджетів області є розбалансованими. При цьому, слід зазначити, що найбільших втрат доходів зведений бюджет Львівщини зазнав від недоотримання надходжень від податку на доходи фізичних осіб (який є основним бюджетоформуючим податком) та від нездійсненого продажу землі (табл.

6). Ситуацію погіршило недоотримання запланованих обсягів міжбюджетних трансфертів.| Джерела доходів зведеного бюджету області | 2011 р. | 2012 р. | ||||

| План | Факт | о/ /о виконання плану | План | Факт | % виконання плану | |

| Доходи зведеного бюджету області, всього | 10072,2 | 9320,5 | 92,53 | 11908,9 | 11158,6 | 93,7 |

| 1. Податкові надходження: | 3243,6 | 3159,1 | 97,39 | 3742,26 | 3689,87 | 98,6 |

| Податок на доходи фізичних осіб | 2678,24 | 2522,53 | 94,19 | 3007,15 | 2829,72 | 94,1 |

| 2. Збори та плата за спеціальне використання природних ресурсів | 360,45 | 386,14 | 107,13 | 450,56 | 446,50 | 99,1 |

| Збір за спеціальне використання лісових ресурсів | 10,20 | 11,78 | 115,57 | 11,16 | 13,82 | 123,8 |

| Збр за спеціальне використання води | 12,52 | 17,91 | 143,03 | 17,70 | 22,32 | 126,1 |

| Плата за користування надрами | 46,59 | 45,98 | 98,71 | 47,81 | 61,87 | 129,4 |

| Плата за землю | 291,11 | bgcolor=white>310,45106,64 | 373,88 | 348,83 | 93,3 | |

| 3. Місцеві податки і збори | 136,79 | 138,74 | 101,43 | 174,14 | 286,99 | 164,8 |

| Єдиний податок | 100,02 | 106,37 | 106,34 | 136,91 | 245,21 | 179,1 |

| 4. Неподаткові надходження | 386,05 | 420,01 | 108,80 | 381,34 | 476,29 | 124,9 |

| 5. Доходи від операцій з капіталом | 440,08 | 116,98 | 26,58 | 468,10 | 121,24 | 25,9 |

| Копии від продажу землі | 198,93 | 52,22 | 26,25 | 208,25 | 44,98 | 21,6 |

| б. Офіційні трансферти | 5607,19 | 5562,96 | 99,21 | 6948,31 | 6851,04 | 98,6 |

| Таблиця 6 Виконання плану надходжень до зведеного бюджету Львівської області, 2011-2012 рр. |

| (мли, грн.) |

| Ф |

| складено з використанням звітів про виконання бюджетів JlOДА |

Зазначимо, що гостро стоїть питання горизонтальної розбалансованості для місцевих бюджетів базового рівня - міст, сіл, селищ. Так, за даними департаменту фінансів ЛОДА у 2012 р.

близько 150 бюджетів місцевого самоврядування Львівської області виконали бюджет менше, ніж на 90%. Невиконання цих бюджетів вимагає їх перегляду та пошуку додаткового бюджетного ресурсу для їх збалансування.Фахівцями та експертами з даної проблематики така ситуація пояснюється недостатнім рівнем економічної, фіскальної та організаційної роботи як відповідних служб місцевих органів влади, так і адміністратора надходжень щодо моніторингу стану надходжень платежів до місцевих бюджетів та аналізу тенденцій таких надходжень. Заради справедливості додамо, що часткову провину за такий стан справ варто покласти на центральні структури Міністерства фінансів України, які відповідно до Бюджетного

кодексу України зобов’язані надавати місцевим органам орієнтовні параметри міжбюджетних трансфертів та узгоджувати обсяги видатків на ключові види соціальних програм. Як наслідок проблема прогнозування місцевих бюджетів (та і державного, на жаль) і надалі залишається нерозв’язаною.

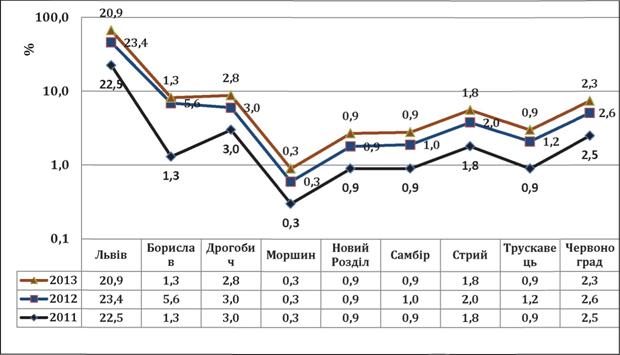

Окремо слід наголосити, що найбільша частка в доходах зведеного бюджету Львівської області належить м. Львову, причому дана тенденція мала місце впродовж всього аналізованого періоду (хоча в 2013 році значення даного показника зменшилось на 2,5 в. п.). Мінімальний внесок у формування доходів Львівської області належить містам Моршину, Новому Роздолу та Самбору.

Рис. 4. Частка бюджетів міст у зведеному бюджеті Львівської області за 2011-2013 рр.,% |

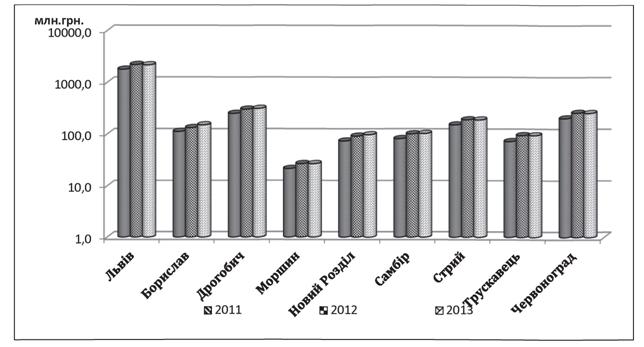

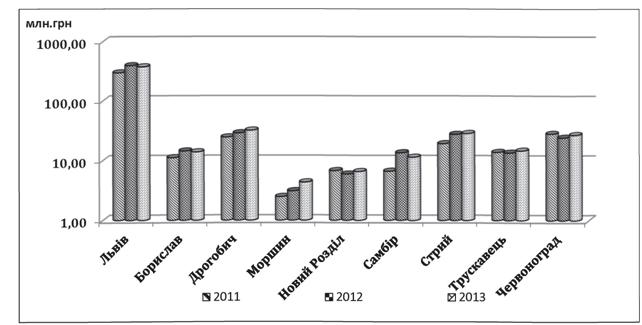

Виконання дохідної частини бюджетів міст Львівщини характеризують дані, наведені рис. 5, 6. За інформацією департаменту фінансів ЛОДА трійку лідерів складають міста Львів, Дрогобич та Червоноград, причому дана тенденція носить стійкий характер та властива як для загального, так і спеціального фонду. Варто наголосити, що в 2013 році в порівнянні з 2012 роком, на фоні суспільно-політичної та економічної нестабільності, доходи таких міст як: Самбір, Стрий та Червоноград знизились на 107,5 тис. грн., 507,2 тис. грн. та 698,1 тис. грн. відповідно. Аналіз показав, що дана ситуація обумовлена різким скороченням надходжень по спеціальному фонду (найбільше - надходжень від екологічного податку та доходів від операцій з капіталом). Зауважимо, що така тенденція була характерна як для обласного, так і для бюджетів районів Львівщини.

Доходи загального фонду бюджетів міст формуються за рахунок:

V доходів, що закріплюються за бюджетом та враховуються при визначенні обсягів міжбюджетних трансфертів (відповідно до ст. 64 Бюджетного кодексу України);

> власних доходів, що не враховуються при визначенні обсягів міжбюджетних трансфертів (згідно частини 1 статті 69 Бюджетного кодексу України);

> субвенцій з Державного бюджету України на здійснення програм соціального захисту населення;

г дотацій вирівнювання з Державного бюджету.

Рис. 5. Динаміка надходжень доходів загального фонду бюджетів міст обласного значення Львівщини за 2011-2013 роки |

Рис. 6. Динаміка надходжень доходів спеціального фонду бюджетів міст обласного значення Львівщини за 2011-2013 роки * складено з використанням звітів про виконання бюджетів JIO ДА |

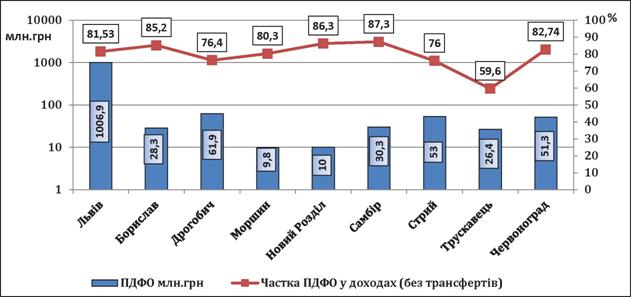

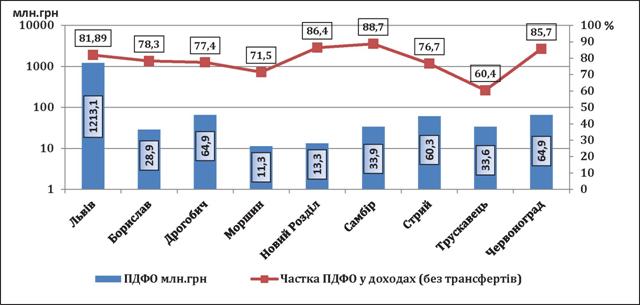

Основним джерелом наповнення дохідної частини бюджетів міст обласного значення Львівщини й надалі залишаються надходження від сплати податку на доходи фізичних осіб, попри те, що цей податок регулюється ВРУ та КМУ, а органи місцевого самоврядування не мають жодного впливу на його зростання (рис. 7, 8). Відповідно до положень Бюджетного кодексу (ст. 65 «Нормативи відрахувань податку на доходи фізичних осіб до бюджетів місцевого самоврядування»):

S до бюджетів міст районного значення сплачується 25% податку на доходи фізичних осіб, що сплачується на їхній території;

S до бюджетів міст обласного значення сплачується 75% податку на доходи фізичних осіб, що сплачується на їхній території.

Рис. 7. Частка ПДФО у доходах загального фонду міст обласного значення Львівщини (без трансфертів) за 2011 рік |

Рис. 8. Частка ПДФО у доходах загального фонду (без трансфертів) міст обласного значення Львівщини за 2013 рік |

Зазначимо, що ПДФО є найстабільні шим джерелом доходів в бюджетній системі як регіонів зокрема, так і України в цілому. Адже в Україні у 2007-2011 роках обсяги

η

надходжень від сплати ПДФО сягали 4,5-4,9% ВВП .

Аналіз надходжень по даному податку в розрізі досліджуваних міст засвідчив існування наступних тенденцій:

а) жодне місто на протязі 2011-2013 рр. (за виключенням Моршина - всі роки і Трускавця - в 2012-2013 рр.) не забезпечило виконання планових показників (див. додатки), а отже прогнозування доходів і надалі залишається незадовільним.

У Моршині, попри фінансово-економічну нестабільність 2013 року, місто зуміло виконати планові показники по даному виду податку та збільшити надходження на 699,8 тис. грн. За інформацією начальника фінансового управління Моршинської міської ради8 найбільшу питому вагу в розрізі платників податків ПДФО займали: ДП CKK „Моршинкурорт" - 30,8% (3479,3 тис. грн.); ПрАТ МЗМВ „Оскар" - 17,1% (1928,2 тис. грн.); ПрАТ „ІДС Аква-Сервіс" - 12,3% (1395,4 тис. грн.); ДП „Санаторій „Моршинський" - 6,4% (758,2 тис. грн.); Бюджетні установи - 10,6% (1198,2 тис. грн.).

б) питома вага надходжень даного податку у дохідній частині загального фонду по всіх містах становить більше 70% (за виключенням м. Трускавця), а в містах Львів, Новий Розділ, Самбір та Червоноград - понад 80% (рис. 7, 8). Зазначимо, що такі тенденції є практично незмінними впродовж 2011-2013 років. Для порівняння додамо, що в 2013 році значення даного показника по обласному бюджету Львівської області складало 85,9%, а по Україні - 60,6%.

в) невисокий рівень надходжень по даному податку (в межах 60%) в м. Трускавець компенсувався сплатою податку на землю.

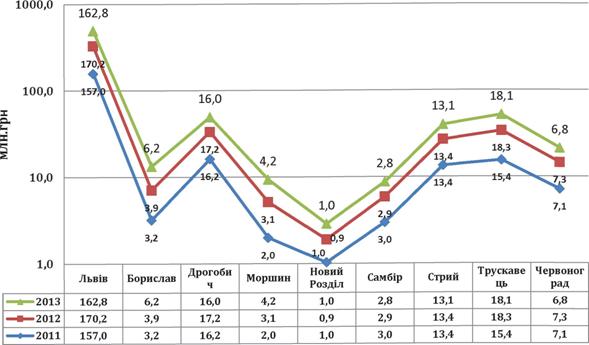

Другим важливим джерелом наповнення міських бюджетів Львівщини є плата за землю. З цього джерела до зведеного бюджету Львівської області в 2012 році надійшло 348662,5 тис. грн., що на 38216,4 тис. грн. більше за відповідний показник 2011 року. Починаючи з 2012 року простежується тенденція до зростання обсягів надходжень по даному податку (рис. 9). Дана ситуація пояснюється тим, що бюджети місцевого самоврядування починаючи з 2011 року (з внесенням змін до діючого Бюджетного кодексу України) почали отримувати всю суму надходжень від земельного податку. Зазначимо, що в структурі плати за землю за аналізований період відбувалися зміни: більш динамічне нарощування орендної плати та повільніше зростання надходжень земельного податку.

7 За даними Інституту бюджету та соціально-економічних досліджень [Електронний ресурс]. - Режим доступу :http://www.ibser.org.ua/news/435/?lang=ua

8 Звіт про виконання міського бюджету м. Моршин [Електронний ресурс]. - Режим доступу : http://morshyn- rada.gov.ua/index.php?option=com_content&task=view&id=1305&Itemid=2

Рис. 9. Динаміка надходжень податку на землю по містах Львівщини за |

2011-2013 рр., млн. грн.

Ф ·

складено з використанням звітів про виконання бюджетів JIOДА

Важливо наголосити і на тому, що такі міста як Новий Розділ та Стрий вирізняються своєю стабільністю по сплаті даного податку впродовж аналізованого часового інтервалу; а Львів, Дрогобич, Самбір та Червоноград в 2013 році не змогли забезпечити виконання надходжень по даному податку на рівні 2012 року, в той час як м. Моршин продемонструвало зростання надходжень на 6,6% (а в порівнянні з 2011 роком надходження по даному податку зросли вдвічі). Кидається у вічі і те, що у власних доходах міста Моршин плата за землю складає 92,9%. Таке стрімке зростання надходжень по даному податку пояснюється введенням в дію з 01.06.2012 року грошової оцінки земель міста Моршина. Цікавим є і той факт, що місто-курорт Трускавець має майже втричі вищий показник надходжень податку на землю в розрахунку на одного мешканця, аніж м. Львів, а для Нового Роздолу даний вид податку не є бюджетоформуючим (табл. 7).

Завдяки прогресивним змінам (змінено терміни сплати та введено нові ставки оподаткування), запровадженим Податковим кодексом в частині сплати єдиного податку серед більшості міст Львівщини спостерігалося значне зростання його обсягів. Так, в період з 2011 по 2013 рр. такі міста як Львів, Дрогобич, Стрий та Червоноград збільшили обсяги надходжень від даного податку більш як в 3,3; 3,52; 3,33 та 3,1 рази відповідно (рис. 10). На відміну податку на землю, для міст-курортників, даний податок не відіграє ключову роль в зведених доходах міст, хоча в доходах спеціального фонду і займає третю частину.

Плата за землю в доходах бюджетів міст Львівщини

| Міста | 2011 рік | 2013 рік | ||||

| обсяг надходжень, тис. гри | на одного мешканця | у % до доходу | обсяг надходжень, тис. грн | на одного мешканця | у % до доходу | |

| Львів | 156980,00 | 206,55 | 7,50 | 162811,20 | 214,48 | 6,35 |

| Борислав | 3187,90 | 85,70 | 2,59 | 6234,00 | 167,58 | 3,79 |

| Дрогобич | 16151,50 | 163,64 | 5,84 | 15986,40 | 162,96 | 4,63 |

| Моршин | 1975,80 | 323,90 | 8,20 | 4190,00 | 931,11 | 13,45 |

| Новий Розділ | 1025,30 | 35,98 | 1,27 | 978,90 | 33,99 | 0,93 |

| Самбір | 2961,10 | 84,60 | 3,35 | 2842,90 | 81,46 | 2,47 |

| Стрий | 13428,00 | 222,69 | 7,85 | 13071,40 | 217,49 | 5,98 |

| Трускавець | 15440,80 | 519,89 | 17,80 | 18056,80 | 612,09 | 16,40 |

| Червоноград | 7103,60 | 85,79 | 3,07 | 6778,30 | 82,26 | 2,39 |

| Ф |

складено з використанням звітів про виконання бюджетів за вказаний рік JlOДА

|

Варто зазначити, що єдиний податок в Україні - це потенційна можливість полегшити життя малому та середньому бізнесу, який на відміну від крупного, є найменш захищеним в нашій країні, а тому часта зміна податкового законодавства, звичайно, ніяким чином не впливає на покращення інвестиційного клімату, погіршуючи прозорість та простоту умов взаємодії підприємців та податкових органів.

2011-2013 рр., мли. гри.

* *

складено з використанням звітів про виконання бюджетів JlOДА

Власні надходження місцевих бюджетів Львівської області, що формуються внаслідок рішень, що приймають місцеві ради {кошик 2) та спрямовуються на виконання власних повноважень органів місцевого самоврядування, в 2012 р демонстрували не значне падіння - на 0,4 в.п. порівняно з 2011 роком. Аналіз даних засвідчив, що виконання владних повноважень органів місцевого самоврядування забезпечується власними фінансовими ресурсами в мізерних обсягах: від 1,6% в Турківському районі до 23,5% в м. Трускавець (рис. 11). Тобто очевидно, що практично всі місцеві бюджети Львівщини недостатньо забезпечені власними фінансовими ресурсами. Прикро, що і надалі основним джерелом доходів місцевих бюджетів в Україні (яка декларує принципи фіскальної та адміністративної децентралізації) є надходження від дотацій вирівнювання (навіть якщо їх обсяг визначений за прозорою формулою).

| border=0 class="lazyload" data-src="/files/uch_group36/uch_pgroup77/uch_uch616/image/22.jpg"> Рис. 11. Власні фінансові ресурси в загальному обсязі доходів місцевих бюджетів Львівщини в 2012 р. |

Зазначене в черговий раз підтверджує тезу: по-перше, про обмеженість фінансової самостійності органів місцевого самоврядування та їх неспроможність координувати соціально-економічний розвиток територій, а по-друге, свідчить про те, що існуюча міжбюджетна трансфертна політика в переважній більшості не пов’язана з підвищенням ефективності функціонування місцевої влади та не стимулює до нарощування власної дохідної бази.

Попри скорочення кількості місцевих податків і зборів (з 14 до 5), заборону запровадження податків і зборів, не передбачених Податковим кодексом України, та неможливість самостійного визначення їх ставок, в 2013 р. порівняно з 2011 р. спостерігалося суттєве зростання їх надходжень (табл. 8). Зазначене пояснюється змінами до Податкового кодексу (в частині введення в дію ст. 265 Податкового кодексу, згідно якої запроваджується податок на нерухоме майно, відмінне від земельної ділянки), які вступили в дію з 01.01.2013 року.

Місцеві податки та збори у доходах бюджетів міст Львівщини в 2011-2013 роках

| Міста | податок на нерухоме майно, відмінне від земельної ділянки | єдиний податок | % до суми місцевих податків і зборів | збір за запровадження деяких видів підприємницької діяльності | % до суми місцевих податків і зборів | збір за паркування трансп.засобів | % до суми місцевих податків і зборів | туристичний збір | % до суми місцевих податків і зборів | Всього місцевих податків і зборів | податок на нерухоме майно, відмінне від земельної ділянки | % до суми місцевих податків і зборів | єдиний податок | % до суми місцевих податків і зборів | збір за запровадження деяких видів підприємницької діяльності | % до суми місцевих податків і зборів | збір за паркування трансп.засобів | % до суми місцевих податків і зборів | туристичний збір | % до суми місцевих податків і зборів | Всього місцевих податків і зборів |

| 2011 | 2013 | ||||||||||||||||||||

| Львів | 0,0 | 55952,2 | 76,8 | 12863,7 | 17,7 | 3146,6 | 4,3 | 912,7 | 1,3 | 72875,2 | 304,4 | 0,1 | 185056 | 88,6 | 19127,3 | 9,2 | 3043 ,1 | 1,5 | 1377 ,3 | 0,7 | 208908,1 |

| Борислав | 0,0 | 1248,2 | 78,9 | 316,5 | 20,0 | 17,7 | 1,1 | 0,0 | 0,0 | 1582,4 | 15,8 | 0,3 | 4490,0 | 85,3 | 432,3 | 8,2 | 12,8 | 0,2 | 314. 9 | 6,0 | 5265,8 |

| Дрогобич | 0,0 | 3499,3 | 79,8 | 737,9 | 16,8 | 143,7 | 3,3 | 3,4 | 0,1 | 4384,3 | 0,0 | 0,0 | 12330 | 91,5 | 932,7 | 6,9 | 203. 6 | 1,5 | 4,4 | 0,0 | 13470,7 |

| Моршин | 0,0 | 562,0 | 69,3 | 189,1 | 23,3 | 0,0 | 0,0 | 60,4 | 7,4 | 811,5 | 2,6 | 0,2 | 1391,3 | 81,9 | 232,6 | 13,7 | 0,0 | 0,0 | 72,9 | 4,3 | 1699,4 |

| Новий Розділ | 0,0 | 766,7 | 84,8 | 136,9 | 15,1 | 0,0 | 0,0 | 0,1 | 0,0 | 903,7 | 0,0 | 0,0 | 2033,0 | 92,1 | 173,4 | 7,9 | 0,0 | 0,0 | 0,2 | 0,0 | 2206,6 |

| Самбір | 0,0 | 1592,9 | 79,7 | 380,8 | 19,1 | 22,5 | 1,1 | 1,8 | 0,1 | 1998,0 | 15,8 | 0,3 | 4707,9 | 91,6 | 401,7 | 7,8 | 13,0 | 0,3 | 0,9 | 0,0 | 5139,3 |

| Стрий | 0,0 | 2961,0 | 82,3 | 586,3 | 16,3 | 33,3 | 0,9 | 16,7 | 0,5 | 3597,3 | 21,6 | 0,2 | 9874,8 | 93,1 | 685,3 | 6,5 | 0,0 | 0,0 | 27,4 | 0,3 | 10609,1 |

| Трускавець | 0,0 | 2259,4 | 55,8 | 893,1 | 22,1 | 0,0 | 0,0 | 896,6 | 22,1 | 4049,1 | 0,0 | 0,0 | 5270,0 | 63,7 | 1201,7 | 14,5 | 103, 4 | 1,3 | 1696 ,2 | 20, 5 | 8271,3 |

| Червоноград | 0,0 | 2802,9 | 81,6 | 557,0 | 16,2 | 73,6 | 2,1 | 0,6 | 0,0 | 3434,1 | 15,8 | bgcolor=white>0,28696,0 | 89,4 | 820,2 | 8,4 | 0,8 | 0,0 | 194, 4 | 2,0 | 9727,2 | |

Найбільша частка в структурі місцевих податків належить єдиному податку (зарахування якого до місцевих є виправданою) та коливається в межах від 55,8% для Трускавця до 84,8% для Нового Роздолу в 2011 році. Зазначена тенденція мала місце і в 2013 році (табл. 4). Збір за запровадження деяких видів підприємницької діяльності посідає друге місце в структурі місцевих податків. Зазначимо, що цей вид збору складає найвищий рівень надходжень, рівно як і туристичний збір, у містах Моршин та Трускавець впродовж всього аналізованого періоду.

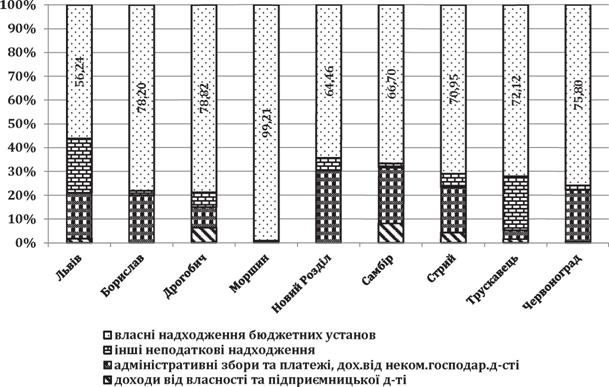

У структурі неподаткових надходжень в 2012 році практично по всіх адміністративних одиницях домінуючим джерелом були власні надходження бюджетних установ, частка яких коливалася в межах від 54% у м. Львові до 82% у м. Моршині. Адміністративні збори та платежі посідають друге місце по даному виду надходжень для всіх міст, за виключенням Моршина та Трускавця для яких вони складають менше 1%. Дана тенденція була характерною і для 2013 року, хоча мала певні особливості (рис. 12).

Рис. 12. Структура неподаткових надходжень місцевих бюджетів міст Львівської області в 2013 році, % |

Так, для міста Борислава доходи від власності та підприємницької діяльності в 2013 році складали - 79371,3 тис. грн., інші неподаткові надходження у місті Моршин були взагалі відсутні.

Важливо зазначити, що ключовою проблемою міжбюджетних відносин і надалі залишається значна централізація фінансових ресурсів (надмірний перерозподіл коштів через «центр»), що, в свою чергу, негативно позначається на потенціалі регіонального розвитку. З огляду на те, що основною функцією системи міжбюджетних відносин є розподіл і перерозподіл, ключове питання, яке виникає в процесі розподілу коштів між адміністративно-територіальними одиницями - це збереження стимулів для місцевої влади, а тому, щоб місцеві органи самоврядування їх не втрачали, вкрай важливо зберегти незмінні тенденції формування місцевих бюджетів (наприклад, за рівнем доходів на одну особу) до і після перерозподілу доходів, тобто ті адміністративно-територіальні одиниці, які займали вищі позиції за рівнем доходів місцевих бюджетів, зберігали їх і після отримання дотацій вирівнювання.

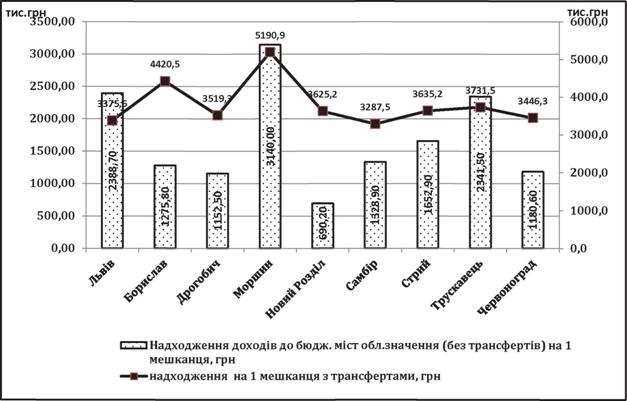

Так, проведений аналіз розподілу надходжень до бюджетів на 1 мешканця до і після перерозподілу засвідчив незмінний характер (рис. 13). Однак, варто відзначити, що в результаті існуючої неефективної трансфертної політики вирівнювання, місцеві бюджети з високим рівнем доходів втрачають стимули до нарощування власної фінансової бази, позаяк місцеві бюджети з нижчим рівнем податкових надходжень (не залежно від причини), все одно отримають державну підтримку: і місто Новий Розділ, доходи до перерозподілу якого складали 690,20 грн. і місто Стрий доходи якого майже втричі більші, в Трускавця - в 4 рази.

Рис. 13. Доходи бюджетів міст обласного значення до та після перерозподілу, 2013 рік, грн. |

Зазначене свідчить про нагальну необхідність модернізації існуючої системи міжбюджетних відносин та докорінної зміни її пріоритетів, позаяк у боротьбі за соціальну рівність питання стимулювання регіональних менеджерів посідають одне з останніх місць у переліку пріоритетів.

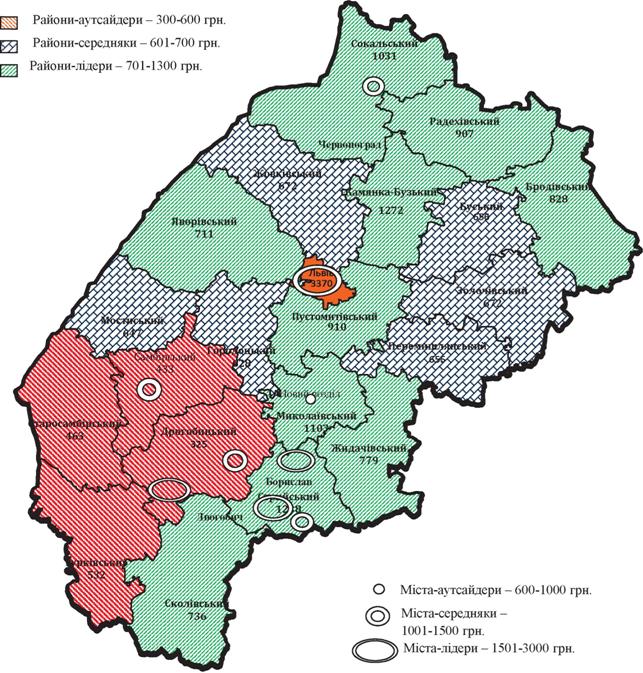

Розподіл доходів в 2012 р. на одного мешканця по районах та містах Львівської області ілюструє рис. 14. З даного рисунку чітко прослідковується, що в числі аутсайдерів в 2012 р. перебували Турківський, Старосамбірський, Самбірський та Дрогобицький райони; групу районів з середнім рівнем надходжень склали Мосгиський, Городоцький,

Жовківський, Золочівський та Перемишлянський райони, решта - це райони з високим рівнем власних надходжень. Розрив між районами по даному показнику в поточному році склав 3,91 рази (Кам’янка-Бузький - Дрогобицький).

Серед міст Львівщини яскраво виокремлюються Моршин, Львів, Трускавець та Стрий. Для них характерний високий рівень надходжень на одного мешканця - понад 1500 грн. Найнижчий рівень доходів в 2012 р. зафіксовано в м. Новий Розділ - 640,48 грн. Всі решта міста мали середній рівень власних надходжень.

Рис. 14. Розподіл доходів місцевих бюджетів в розрахунку на одного мешканця у 2012 р. за групами (без трансфертів) |

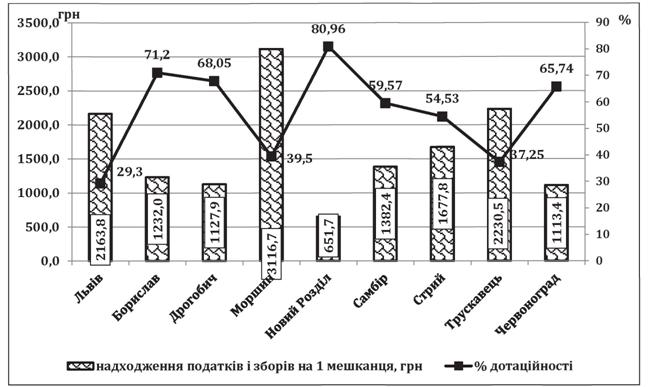

Явно не на користь існуючої системи розподілу міжбюджетних трансфертів свідчать дані рис. 15. Аналіз засвідчив, що в 2013 році адміністративно-територіальні одиниці, які мають достатньо високий рівень власних надходжень (наприклад, м. Моршин, м. Трускавець, м. Стрий) більше як на 30% дотувалися з державного бюджету. Мінімальна частка трансфертів в 2013 році становила 29,3% (м. Львів); максимально рекордний її рівень сягнув 80,96% (м. Новий Розділ).

Рис. 15. Розподіл надходжень податків і зборів до місцевих бюджетів міст обласного значення Львівської області в розрахунку на 1 мешканця в 2013 році, тис. грн |

Таким чином, результати планування та виконання бюджетів міст обласного значення Львівської області дозволяють зробити певні висновки та узагальнення:

У сучасні тенденції формування місцевих бюджетів не відповідають потребам зміцнення місцевого самоврядування.

Дана проблема пов’язана, в тому числі, з чинними змінами до Бюджетного кодексу України, які з однієї сторони, сприяли зміцненню дохідної бази місцевих бюджетів, з іншої істотно послабили їх фінансову спроможність. До слова, проведений аналіз процесів формування місцевих бюджетів Львівської області підтвердив, що місцеві бюджети відчувають гостру нестачу власних фінансових ресурсів, частка яких в загальному обсязі доходів є мізерною. Зазначене свідчить про високу фінансову залежність від державного фінансування.

У низький рівень прозорості бюджетного планування.

Проблеми цієї групи пов’язані з принципом формування бюджету «згори, а не знизу». Йдеться про те, що в Україні і надалі зберігається практика доведення напрацьованих в закритому режимі показників, на які муніципалітети, в переважній більшості, не мають інструментів впливу. Реальна потреба місцевих бюджетів в коштах, обрахована на підставі галузевих нормативів Міністерством фінансів не береться до уваги, позаяк це не є фінансово- бюджетною категорією. Окрім того, з року в рік не виконуються в повній мірі норми ст. 38 Бюджетного кодексу України щодо подання до проекту держбюджету детальних розрахунків та аналітичних даних з обґрунтуванням особливостей визначення показників місцевих бюджетів і міжбюджетних взаємовідносин. Неефективність бюджетного планування підсилюється закритістю розрахунків податкової спроможності територій і механізмів затвердження планових показників за податками і зборами в розрізі всіх муніципалітетів, а також відсутністю вільного доступу до розрахунків розмірів фінансових нормативів бюджетної забезпеченості за видами місцевих бюджетів та галузями бюджетної сфери.

S недосконалість системи прогнозування дохідної бази місцевих бюджетів.

Загальновідомо, що точні прогнози - це рідкість, однак якщо навіть прийняти цей аргумент, для вітчизняної бюджетної системи відкритим залишається питання адекватного реагування на зміни кон’юнктури, невиправдано оптимістичних очікувань тощо. Дану проблему експерти розглядають в кількох площинах:

■ відсутності механізму компенсації помилок при плануванні доходів місцевих бюджетів та міжбюджетних трансфертів. Мова йде про середньострокові запозичення на умовах повернення, які органи місцевого самоврядування змушені отримувати для забезпечення бюджетної сфери фінансовими ресурсами (особливо характерно для 2008-2010 рр., коли обсяги надходжень до місцевих бюджетів були значно нижчими за прогнозовані Мінфіном).

■ невідповідності бюджетного планування реаліям. Це стосується формульних розрахунків, які не враховують у повному обсязі: а) особливостей соціально- економічного розвитку окремих регіонів; б) одноразових надходжень доходів до місцевих бюджетів; в) скорочення кількості працюючих у секторах економіки; г) наявної мережі бюджетних установ тощо.

\'б надмірна централізація бюджетних ресурсів, відсутність системного підходу до визначення обсягу трансфертів та порядку їх використання.

З огляду на те, що основною функцією системи міжбюджетних відносин є розподіл і перерозподіл, ключове питання, яке виникає в процесі розподілу коштів між адміністративно-територіальними одиницями - це збереження стимулів для місцевої влади, а тому щоб місцеві органи самоврядування їх не втрачали вкрай важливо зберегти незмінні тенденції формування місцевих бюджетів (наприклад за рівнем доходів на одну особу) до і після перерозподілу доходів, тобто ті адміністративно-територіальні одиниці, які займали вищі позиції за рівнем доходів місцевих бюджетів, зберігали їх і після отримання дотацій вирівнювання.

\'б недосконалий механізм проведення Державною казначейською службою бюджетних платежів, що здійснюються органами місцевого самоврядування.

Проблеми із блокуванням та затримками проведення платежів за видатками місцевих бюджетів з кожним роком набувають все більш масового та систематичного характеру. В результаті місцеві органи управління, маючи гроші на рахунках, просто не можуть ними скористатися. При цьому блокуються незахищені видатки місцевих бюджетів, тобто ті, які могли б забезпечити розвиток територій, а не поточне споживання. В підтвердження сказаного додамо, що за останні 4-5 років по м. Львову платіжні доручення місцевих органів влади за наявності коштів не виконуються органами держказначейства в середньому від 5 до 10 днів, а станом на кінець грудня 2012 р. на рахунках розпорядників коштів міського бюджету з вини органів держказначейства не виконано платіжних доручень на 28,1 млн. грн. Як наслідок: розпорядники бюджетних коштів змушені проводити видатки на погашення заборгованості за товари і послуги, отримані у минулому році, за рахунок призначень, передбачених у бюджеті на2013 р.