ПЛАНУВАННЯ ТА ВИКОНАННЯ ВИДАТКОВОЇ ЧАСТИНИ БЮДЖЕТІВ МІСТ ОБЛАСНОГО ЗНАЧЕННЯ ЛЬВІВСЬКОЇ ОБЛАСТІ

У 2013 р. видатки консолідованого бюджету Львівської області становили 12169421,8 тис. гри., що на 11,68% більше, аніж у попередньому році (у 2012 р. видатки склали 10896274,46 тис.

грн.). Сумарні видатки місцевих бюджетів міст обласного значення у 2013 р. складали 3378441 тис. грн. Варто зауважити, що якщо частка видатків міст обласного значення у консолідованому бюджеті Львівської області становила у 2012 р. 28,98%, то у 2013 р. вона зменшилась до 27,76%.Якщо аналізувати темпи зростання бюджетних видатків а 2012-2013 рр. в розрізі міст, то можемо стверджувати, що найбільше зросли видатки міст Новий Розділ (121,7%), Борислав (119,12%), Самбір (117,52%). Натомість обласний центр Львів, який акумулює значну частину соціально-економічного потенціалу Львівської області продемонстрував найнижчий приріст обсягів видаткової частини бюджету у 2013 р. (табл. 9).

Таблиця 9

Темпи зростання обсягів видатків бюджетів міст обласного значення Львівської

області за 2012-2013 рр.

| Виконано видатків місцевих бюджетів тис. гри., 2012 р. | Виконано видатків місцевих бюджетів тис. гри., 2013 р. | Темпи зростання обсягів видатків місцевих бюджетів, % | |

| м. Львів | 2064331 | 2122510 | 102,81 |

| м. Борислав | 128537,7 | 153114,8 | 119,12 |

| м. Дрогобич | 275871,9 | 318565,3 | 115,48 |

| м. Моршин | 23010,12 | 26162,69 | 113,70 |

| м. Новий Розділ | 82113.6 | 99938,92 | 121,70 |

| м. Самбір | 89091,09 | 104700,5 | 117,52 |

| м. Стрий | 174409,3 | 196920,5 | 112,90 |

| м. Трускавець | 86458,86 | 93281,65 | 107,89 |

| м. Червоноград | 234054,1 | 263247,2 | 112,47 |

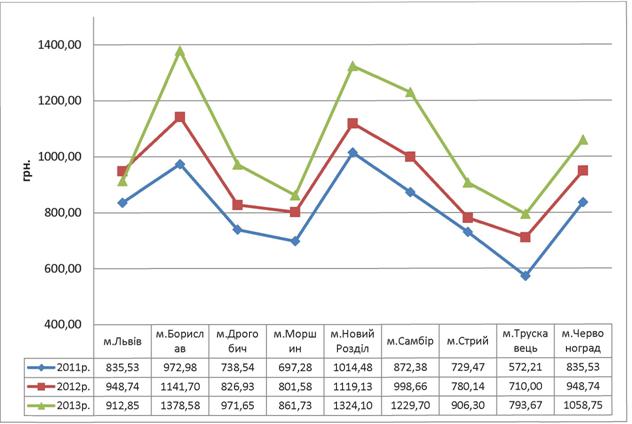

Традиційно найвищими обсягами видаткової частини місцевих бюджетів характеризуються міста Львів, Дрогобич та Червоноград, що обумовлено об’єктивними обставинами - зокрема найбільшою чисельністю мешканців у зазначених містах (рис. 16).

Однак, для аналізу та порівняння значно вагомішими є не абсолютні, а відносні показники виконаних видатків міст Львівщини. Тому більш інформативним є обсяги видатків місцевих бюджетів в розрахунку на одного мешканця. Здійснені обрахунки показують, що максимальні обсяги видатків властиві для найменших міст - Моршина, Борислава, Нового Роздолу. Натомість найнижчими видатками на одного мешканця характеризується м. Львів (2798,67 грн. у 2013 р.) (рис. 17). Характеризуючи динаміку бюджетних видатків міст обласного значення на 2012-2013 рр. слід наголосити на наступних тенденціях.

Рис. 16. Обсяги виконання видаткової частини бюджетів міст обласного значення Львівської області за 2012-2013 рр. |

Рис. 17. Порівняння міст Львівщини за обсягами видатків бюджетів в розрахунку на одного мешканця у 2012-2013 рр. |

По-перше, міста Львівщини суттєво відрізняються за обсягами видатків на одну особу.

У 2012 р. співвідношення між максимальними видатками (м. Моршин та мінімальними (м. Львів) становило 1,4 рази, що є досить суттєвим. При цьому у 2013 р. мало місце поглиблення такої диференціації: співвідношення видатків цих же міст в розрахунку на одного мешканця склало вже 1,55 рази!По-друге, незрозумілим залишається питання, чому міста Моршин, Борислав і Новий розділ, які були лідерами за обсягами видатків на одну особу у 2012 р., впродовж 2013 р. ще більше наростили розрив, натомість решту міст - практично не змінили своїх позицій (особливо зважаючи на рівень інфляції)? Наскільки такі тенденції пов’язані з ефективністю використання власного фінансового потенціалу міст?

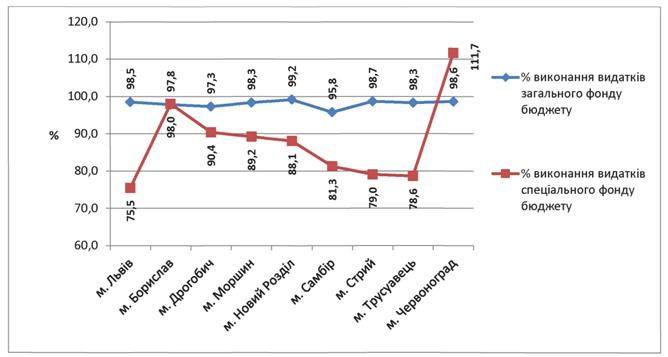

У цьому контексті вважаємо за доцільне проаналізувати рівень виконання видаткової частини місцевих бюджетів міст Львівщини. Наведені дані (рис. 18) вказують на те, що у 2013 р. практично усі бюджети (як за загальним, так і за спеціальним фондом) не виконувались у повному обсязі відповідно до планових показників. При цьому, якщо рівень виконання загального фонду бюджетів міст Львівщини коливався у межах від 95,8% (м. Самбір) до 99,2% (м. Новий Розділ), то видатки із спеціального фонду по м. Львову виконані лише на три чверті від запланованого показника. Оскільки саме видатки спеціального фонду спрямовуються як правило на фінансування проектів розвитку міста чи відновлення матеріальної бази бюджетних установ, то можемо констатувати нед©фінансування саме видатків інвестиційного характеру. Слід констатувати, що відсоток виконання спеціального фонду місцевих бюджетів у містах Львівщини є нижчим, аніж по районах та зведеному бюджету регіону загалом.

Рис. 18. Рівень виконання видатків загального та спеціального фондів місцевих бюджетів міст обласного значення Львівщини у 2013 р., % |

Зазначене в повній мірі відображає загальнодержавну тенденцію, коли зменшився рівень виконання видатків як місцевих бюджетів, так і зведеного бюджету України у 2013 р.

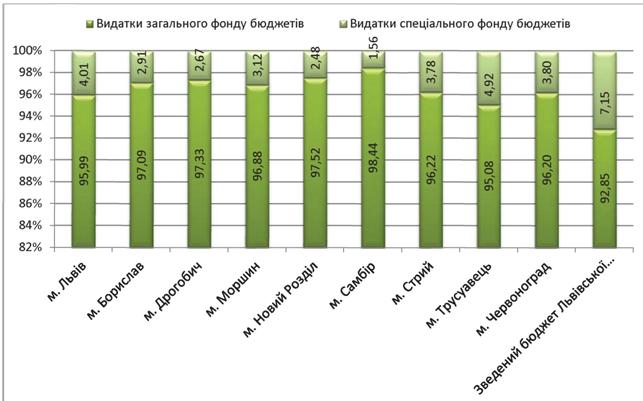

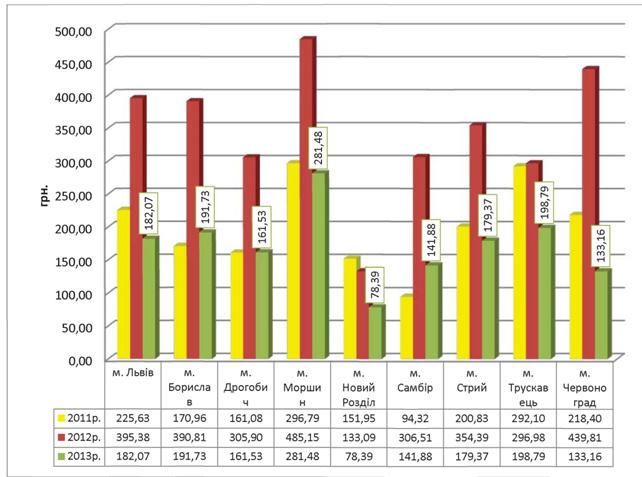

у порівнянні з аналогічними показниками попереднього року.Ситуація ускладнюється і тим, що частка спеціального фонду у структурі видатків місцевих бюджетів міст Львівської області є нижчою за відповідний показник для зведеного бюджету регіону: якщо частка спецфонду у видатковій частині зведеного бюджету Львівщини у 2013 р. становила 7,15%, то в містах цей показник коливається від максимального значення 4,92% (м. Трускавець ) до мінімального 1,56% (м. Самбір) (рис. 19). Таку тенденцію розцінюємо як негативну з огляду на необхідність активізації процесів соціально-економічного розвитку міст як локомотивів підвищення конкурентоспроможності регіону загалом.

Рис. 19. Структура видаткової частини бюджетів міст Львівщини у розрізі загального та спеціального фондів, 2013 р., % |

Аналіз означених процесів в динаміці теж вказує на негативні тенденції: при постійному зростанні обсягів видатків місцевих бюджетів Львівської області протягом 2001- 2013 рр. відбувалось поступове зменшення частки спецфонду (рис. 20). Максимальною частка загального фонду була у 2002 р. - 95,14%, мінімальною у 2001 р. - 75,48%. Протягом останніх 2010-2012 рр. намітилась тенденція до значного зниження частки спеціального фонду у структурі видатків. Так, якщо у 2010 р. вона становила 14,42%, то уже у 2012 р. зменшилась майже удвічі - до 7,46%.

Рис. 20. Динаміка структури видатків місцевих бюджетів Львівської області за фондами за 2001-2013 рр. |

Структура видатків місцевих бюджетів Львівської області за функціональною класифікацією

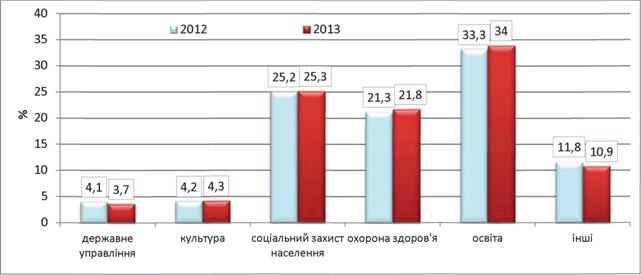

Аналіз структури видатків місцевих бюджетів міст Львівщини та регіону загалом за функціональною класифікацією показує їх однозначну соціальну спрямованість, що притаманно усім місцевим бюджетам в Україні (рис.

21). Доволі висока питома вага видатків у соціальну сферу є позитивною для суспільства, адже в майбутньому це призведе до розв’язання питань економічного розвитку та позитивних настроїв у суспільстві. Проте, нині в Україні видатки соціального напряму націлені виключно на фінансування споживацьких потреб, зокрема, на збільшення розмірів соціальних виплат (пенсій, допомоги при народженні дитини тощо) та поетапне збільшення розміру мінімальної заробітної плати. Рис. 21. Структура видатків місцевих бюджетів Львівської області у 2012-2013 рр. за функціональною класифікацією |

У 2013 р. на галузі соціальної сфери припадало 85,4% видатків. Порівняно з попереднім роком у 2013 р. відбулося зростання частки видатків місцевих бюджетів Львівської області в структурі видатків у всіх галузях соціальної сфери: у галузі культури - на 0,1%, охорони здоров’я - на 0,5%, соціального захисту населення - на 0,1% освіти - на 0,7%. Слід також констатувати, що у 2013 р. у структурі видатків на 0,4% зменшилась частка видатків державного управління.

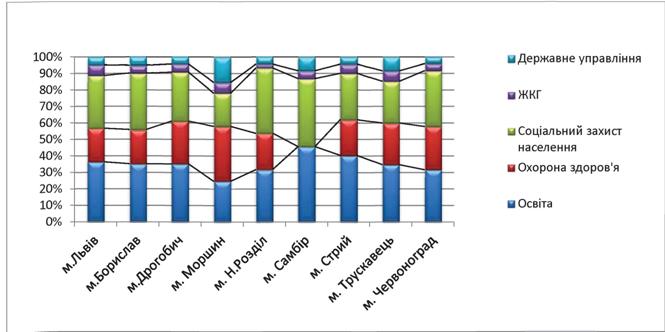

Порівняння структури видаткової частини бюджетів міст Львівщини та зведеного бюджету області загалом вказує на подібність функціональної структури видатків (рис. 22). Поряд з цим відзначимо такі особливості в структурі видатків бюджетів міст, які потребують додаткових пояснень та обґрунтувань:

частка видатків на державне управління в структурі бюджету м. Моршина у 4 рази перевищує середній по області показник;

частка видатків на освіту характеризується суттєвою диференціацією: так, у Моршині вона у 2013 р. була найменшою (близько 25 %), а у Самборі - найвищою (близько 45%) при середньому по Львівщині рівні цього показника 34%;

у містах Новий Розділ та Самбір порівняно вищою є частка видатків на соціальний захист населення (близько 40%);

відсутність видатків на охорону здоров’я в структурі бюджету м.

Самбора обумовлена тим, що ці видатки віднесені на місцевий бюджет Самбірського району. Рис. 22. Структура видаткової частини бюджетів міст Львівської області у 2013 р. (за функціональною ознакою) |

Структура видатків місцевих бюджетів Львівської області за економічною класифікацією

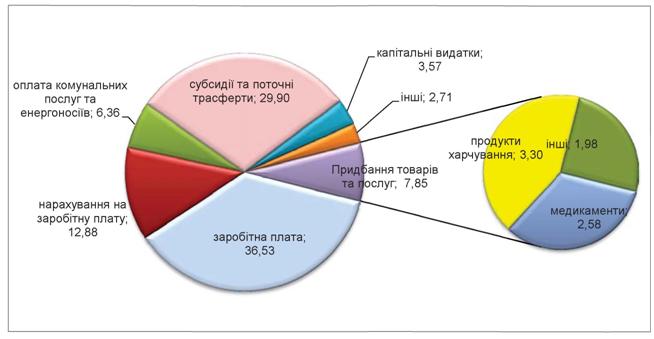

В структурі видатків за економічною класифікацією у 2013 р. основну частку складають видатки на заробітну плату - 36,53%, субсидії та поточні трансферти, відповідно, 29,9%, нарахування на заробітну плату, відповідно, 12,6% (рис. 23).

Порівняно з попереднім роком у 2013 р. в структурі видатків відбулись наступні зміни: зросла частка видатків на заробітну плату, нарахування на заробітну плату, оплату комунальних послуг, субсидії та поточні трансферти та знизилась частка видатків на придбання товарів та послуг, капітальні видатки.

Рис. 23. Структура видатків місцевих бюджетів Львівщини у 2013 р. (за економічною класифікацією) |

Аналіз захищених видатків місцевих бюджетів Львівської області

Відповідно до Бюджетного кодексу України захищеними видатками бюджету визнаються видатки загального фонду бюджету, обсяг яких не може змінюватися при здійсненні скорочення затверджених бюджетних призначень. Захищеними видатками Державного бюджету України визначаються видатки загального фонду на:

- оплату праці працівників бюджетних установ;

- нарахування на заробітну плату;

- придбання медикаментів та перев\'язувальних матеріалів;

- забезпечення продуктами харчування;

- оплату комунальних послуг та енергоносіїв;

- обслуговування державного боргу;

- поточні трансферти населенню;

- поточні трансферти місцевим бюджетам;

- підготовку кадрів вищими навчальними закладами I-IV рівнів акредитації;

- забезпечення інвалідів технічними та іншими засобами реабілітації;

- фундаментальні дослідження, прикладні наукові та науково-технічні розробки.

Фактично мова йде про бюджетні видатки, спрямовані на забезпечення поточного функціонування соціально-економічної системи регіону, держави.

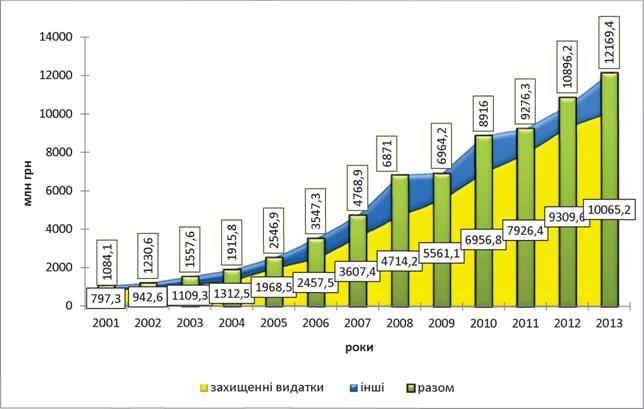

У 2012 р. захищені видатки місцевих бюджетів Львівської області становили 9309 млн. грн., а вже у 2013 р. - 10065,2 мли. гри. План захищених видатків 2013 р. було виконано на 98,05%, в тому числі - на 99,7% по оплаті праці бюджетних установ. Проведений аналіз динаміки видатків на захищені статті показав їх позитивну динаміку: у 2013 р. порівняно з попереднім роком вони збільшились на 756,2 млн. грн. (рис. 24).

Рис. 24. Динаміка захищених видатків місцевих бюджетів Львівської області у 2001-2013 рр. |

Проведений аналіз структури видатків місцевих бюджетів Львівської області у 2001- 2013 рр. показав, що протягом останніх років відбулось зростання частки захищених статей видаткової частини. Це свідчить про зменшення фінансового ресурсу бюджету, який спрямовується на інші (незахищені) видатки та зменшення частки коштів, що можуть бути спрямовані у бюджет розвитку.

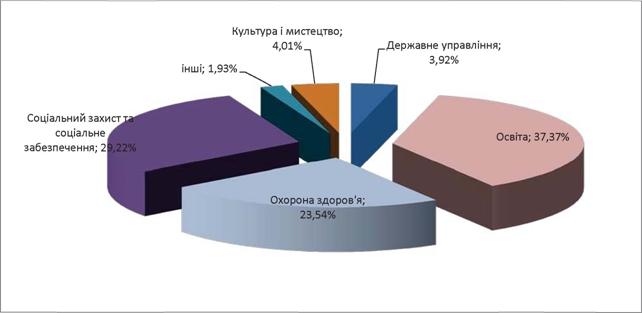

Аналіз структури видатків місцевих бюджетів Львівської області за функціональною ознакою дозволив з’ясувати, що 37,37% захищених видатків припадає на установи освіти, 29,22% на соціальний захист та соціальне забезпечення, 23,54% на установи охорони здоров’я (рис. 25).

Рис. 25. Структура захищених видатків місцевих бюджетів Львівської області у 2012 р. за функціональною класифікацією |

Аналіз динаміки та структури кредиторської заборгованості місцевих бюджетів Львівської області

Важливими показниками стану місцевих бюджетів області, які свідчать про ефективність використання бюджетних ресурсів, є показники дебіторської та кредиторської заборгованості.

За останні роки кредиторська заборгованість місцевих бюджетів зростала набагато вищими темпами, ніж дебіторська. Так, станом на 01.01.2013 р. кредиторська заборгованість місцевих бюджетів Львівської області за загальним фондом становила 150,4 млн. грн., тоді як дебіторська заборгованість - 14,65 млн. грн., за спеціальним фондом відповідно 136,1 млн. грн. та 1,46 млн. грн. (табл. 10).

Якщо оцінювати кредиторську заборгованість бюджетів міст Львівщини в розрізі загального та спеціального фондів, то можемо говорити про суттєве перевищення частки кредиторської заборгованості за видатками спеціального фонду, що обумовлено переважною більшістю захищених статей у структурі загального фонду місцевих бюджетів (рис.26). Зауважимо, що якщо за видатками загального фонду міста характеризуються вищим рівнем кредиторської заборгованості у порівнянні з середньообласним показником, то за спеціальним фондом - нижчим. Незрозуміло, чим обумовлена така тенденція.

У 2012 р. у порівнянні з попереднім, відбулось зростання частки кредиторської заборгованості у загальних видатках області. Так, якщо у 2011 р. вона становила 2,28% (зокрема 1,59% - частка кредиторської заборгованості у видатках загального фонду та 7,75% частка кредиторської заборгованості у видатках спеціального фонду), то у 2012 р. вона збільшилась на 0,35% та становила 2,63%. Зростання відбувалось, головним чином, за рахунок спеціального фонду (частка кредиторської заборгованості у видатках спеціального фонду у 2012 р. становила 6,74%).

Динаміка кредиторської заборгованості місцевих бюджетів Львівської області за загальним та спеціальними фондами

| на 01.01.2012 р. | на 01.01.2013 р. | |||||||||||

| кредиторська заборгованість, всього | частка у заг. видатках, % | кредиторська заборгованість, загал, фонд | частка у видатках загального фонду, % | кредиторська заборгованість , спец, фонд | частка у видатках спеціального фонду, % | кредиторська заборгованість, всього | частка у заг. видатках, % | кредиторська за боргова- ність, загал, фонд | частка у видатках загального фонду, % | кредиторська заборгованість ,спец, фонд | частка у видатках спеціального фонду, % | |

| м.Львів | 105625,61 | 5,12 | 80365,91 | 4,58 | 25259,70 | 8,13 | 11696,1% | 3,04 | 48983,24 | 2,16 | 28712,9 | 10,11 |

| м.Борислав | 3880,18 | 3,02 | 2276,61 | 1,99 | 1603,57 | 11,28 | 5323,37 | 3,36 | 2850,24 | 2,01 | 2473,13 | 14,43 |

| м.Дрогобич | 4299,99 | 1,56 | 3238,35 | 1,29 | 1061,64 | 4,40 | 10463,32 | 3,08 | 6159,80 | 1,97 | 4303,52 | 15,88 |

| м.Моршин | 363,56 | 1,58 | 198,06 | 0,94 | 165,50 | 8,29 | 608,93 | 2,04 | 272,46 | 1,00 | 336,47 | 12,95 |

| м.Новий Розділ | 743,07 | 0,90 | 251,80 | 0,33 | 491,27 | 7,07 | 1487,57 | 1,54 | 1049,24 | 1,14 | 438,33 | 9,81 |

| м.Самбір | 2057,00 | 2,31 | 1398,25 | 1,68 | 658,75 | 10,91 | 2170,99 | 1,95 | 1002,33 | 0,99 | 1168,66 | 11,77 |

| м. Стрий | 1937,17 | ЇДІ | 1416,64 | 0,92 | 520,53 | 2,59 | 6536,55 | 3,05 | 5767,20 | 2,99 | 769,35 | 3,59 |

| м.Трускавець | 2576,74 | 2,98 | 1909,25 | 2,57 | 667,50 | 5,47 | 3796,17 | 3,59 | 1693,56 | 1,82 | 2102,61 | 16,38 |

| м.Червоноград | 3417,24 | 1,46 | 1550,29 | 0,76 | 1866,95 | 6,46 | 9239,82 | 3,26 | 7714,62 | 2,95 | 1525,20 | 6,90 |

| Видатки, всього | 211302,97 | 2,28 | 131009,36 | 1,59 | 80293,60 | 7,75 | 286528,3 | 2.63 | bgcolor=white>150435,91,49 | 136092 | 16,74 | |

Рис. 26.Частка кредиторської заборгованості у загальному та спеціальному фондах бюджетів міст Львівщини на 1.01.2013 р. |

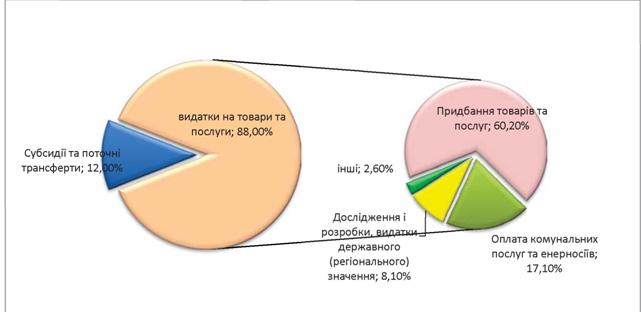

Аналіз структури кредиторської заборгованості бюджетних установ за загальним фондом показав, що за 2011-2012 рр. основна частка кредиторської заборгованості - це видатки на товари та послуги, відповідно, 91,5% у 2011 р. та 88,0% у 2012 р. (рис. 27). Однак, за останній рік відбулось зростання частки кредиторської заборгованості, що припадає на субсидії та поточні трансферти з 8,50% у 2011 р. до 12% у 2012 р. Так у 2011 р. вона становила 11028 тис. грн. та зросла за поточний рік до 18089 тис. грн. (на 7061 тис. грн. (164%)). Більше 70% у субсидіях та поточних транспортах припадає на поточні трансферти населенню.

У 2012 р. порівняно з 2011 р. відбулось зростання частки кредиторської заборгованості місцевих бюджетів на комунальні послуги на 8,8% у структурі кредиторської заборгованості (з 8,3 % у 2011 р. до 17,1% у 2012 р.). Якщо у 2011 р. біля двадцяти відсотків кредиторської заборгованості місцевих бюджетів припадало на заробітну плату з нарахуваннями, то у 2012 р. частка кредиторської заборгованості, що припадала на заробітну плату з нарахуваннями, була меншою 1%. Натомість, відбулось зростання кредиторської заборгованості по видатках державного та регіонального рівнів на дослідження та розробки. У 2012 р. вона становила 8,10% або 12211 тис. грн.

Рис. 27. Структура кредиторської заборгованості бюджетних установ за загальним фондом на 01.01.2013 р. |

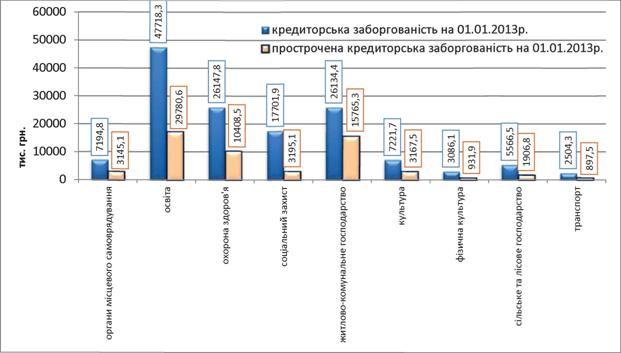

Згідно функціональної класифікації основна частка кредиторської заборгованості місцевих бюджетів за загальним фондом на 01.01.2013 р. припадає на установи освіти - 47718,3 тис. грн. з якої 17376,6 тис. грн., або 36,4% є простроченою кредиторською заборгованістю (рис. 28).

Кредиторська заборгованість за загальним фондом по установах охорони здоров’я на 01.01.2013 р. становила 26147 тис. грн., з яких 10408,5 тис. грн. є простроченою кредиторською заборгованістю (39,8%). Також значною є кредиторська заборгованість місцевих бюджетів перед підприємствами житлово-комунального господарства - 26134,4 тис. грн., з яких 15765,3 тис. грн. є простроченою заборгованість (60,3%). Кредиторська заборгованість місцевих бюджетів перед установами соціального захисту та соціального забезпечення становила 17701,9 тис. грн., з якої 3195,1 тис. грн., або 18,1% є простроченою кредиторською заборгованістю.

Рис. 28. Кредиторська заборгованість за загальним фондом станом на 01.01.2013 р. згідно функціональної класифікації |

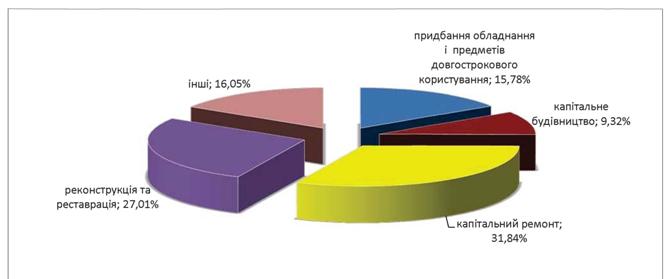

В структурі кредиторської заборгованості місцевих бюджетів Львівської області за спеціальним фондом у 2012 р. основна частка припадала на капітальні видатки - 102,14 млн. грн., (або 75%). З них 28,66 млн. грн. припадає на придбання обладнання та предметів довготривалого користування, 10,49 млн. грн. - на капітальне будівництво, 37,94 млн. грн. - на капітальний ремонт, 23,22 млн. грн. - на реконструкцію та реставрацію.

Зростання кредиторської заборгованості місцевих бюджетів Львівської області свідчить про низьку ефективність використання бюджетних ресурсів та потребує розробки заходів, спрямованих на попередження заборгованості та її негативного впливу на результати виконання місцевих бюджетів.

Капітальні видатки місцевих бюджетів Львівської області

Капітальні видатки місцевих бюджетів Львівської області у 2013 р. становили 513 млн. грн. В розрахунку на 1 мешканця Львівської області капітальні видатки склали близько 233 грн., що дещо вище аніж у 2012 р. Крім цього, у 2013 р. мале місце незначне зростання частки капітальних видатків у загальних обсягах видатків місцевих бюджетів області. У 2012 р. порівняно з попереднім роком загальний обсяг капітальних видатків спеціального фонду знизився на 72,5% (535,9 млн. грн. - капітальні видатки спеціального фонду у 2011 р.), що негативно позначилось на можливостях інвестиційного розвитку (рис. 29). Найвищими абсолютні обсяги капітальних видатків місцевих бюджетів Львівщини були у 2008 р. - 1070,9 млн. грн., а у 2004 р. спостерігалось найвище значення частки капітальних видатків у загальних видатках області - 18,8%.

Рис. 29. Динаміка капітальних видатків місцевих бюджетів області за 2001-2013 рр. |

Протягом останніх років намітилась тенденція не лише до зниження абсолютних обсягів капітальних видатків місцевих бюджетів Львівської області, але і до стійкого зниження частки капітальних видатків у загальних видатках місцевих бюджетів. Так, якщо у 2010 р. вона становила 11,12%, то у 2012 р. вона знизилась більше як у 3 рази до 3,59%. Це

значення було найнижчим за весь проаналізований період 2001-2013 рр.

Частка капітальних видатків у загальних видатках місцевих бюджетів у 2013 р. була вищою у деяких містах області (рис. 30). Так, у м. Львові вона становила 10,06%, при цьому майже у двічі зросла в порівнянні з попереднім роком. Високе значення частки капітальних видатків у загальних видатках місцевих бюджетів у 2013 р. зафіксовано також у м. Стрий (6,95%) та м. Трускавець (7,18%).

|

Рис. ЗО. Обсяги та частка капітальних видатків у видатковій частині місцевих бюджетів міст Львівщини, 2013 р.

У структурі капітальних видатків за 2012 р. основна частка припадала на капітальний ремонт (31,84%), реконструкцію та реставрацію (27,01%), капітальне будівництво (16,05%), придбання обладнання і предметів довгострокового користування (15,78%) (рис. 31).

Рис. 31. Структура капітальних видатків спеціального фонду місцевих бюджетів Львівської області у 2012 р. |

Важливим показником капітального будівництва є вартість та кількість об’єктів незавершеного будівництва. В цілому у Львівській області на 1.01.2013 р. було зареєстровано 792 об’єкти незавершеного будівництва. У містах області було 94 незавершені об’єкти житлового та 140 незавершених об’єктів нежитлового будівництва. По районах області більшість об’єктів незавершеного будівництва належало до нежитлового фонду - 499 одиниць та 59 об’єктів житлового фонду.

Вартість незавершених об’єктів капітального будівництва в цілому по області на 01.01.2013 р. становила 2743,6 млн. грн., основна її частка - 743,9 млн. грн. припадала на м. Львів.

Видатки на органи місцевого самоврядування Підвищення ефективності управління видатками місцевих бюджетів потребує розробки заходів з оптимізації обсягу видатків на утримання органів місцевого самоврядування.

Дослідження чисельності посадовців та видатків місцевих бюджетів на утримання органів місцевого самоврядування в містах Львівщини в динаміці за 2011-2013 рр. засвідчує практично відсутність змін у кількості штатних одиниць та певне збільшення видатків в усіх містах за винятком обласного центру (табл. 11, табл. 12). В супереч загальній тенденції по м. Львову спостерігаємо певне скорочення видатків на утримання органів місцевого самоврядування. Найвищими темпами зростання видатків відбувалось у містах - Самборі, Новому Роздолі та Бориславі. При чому у м. Самборі мало місце найбільше скорочення штатних одиниць.

| Мережа та видатки місцевих бюджетів міст обласного значення Львівщини на державне управління, 2011-2013 рр.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Мережа та видатки місцевих бюджетів міст обласного значення Львівщини на державне управління, 2011-2013 рр.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Оцінювання якісних показників - бюджетних видатків в розрахунку на 1 мешканця та на 1 держслужбовця - дозволяє говорити про наступні тенденції:

- «найдорожчими» послуги органів місцевого самоврядування є для мешканців м. Моршина - близько 660 грн. у 2013 р., а «найдешевшими» для жителів м. Червоноград (126,40 грн. на 1 мешканця);

- якщо ж оцінювати «вартість» утримання 1 посадовця органів місцевого самоврядування, то вона є найвищою у м. Львові (близько 75 тис. грн. в рік на 1 держслужбовця), а найнижчою - у м. Самборі (47,5 тис.грн. в рік на 1 держслужбовця);

- у м. Моршині кількість працівників органів місцевого самоврядування в розрахунку на 1000 жителів (10,5 держслужбовців) багатократно перевищує показники по інших містах Львівщини, у яких він коливається від 1,82 у м. Львові до 4 у м. Трускавці (рис. 32).

Рис. 32. Видатки місцевих бюджетів міст Львівщини на органи місцевого самоврядування, 2013 р. |

Така ситуація по м. Моршину у знаній мірі обумовлена чисельністю жителів цього міста - у 2011-2012 рр. вона становила 6,1 тисячі жителів, а вже на 1.01.2014 р. склала 6,0 тис. жителів. Натомість штатна чисельність органів місцевого самоврядування залишилась незмінною.

Видатки галузі освіти

В умовах сьогодення в країні склалась ситуація, коли державний та місцеві бюджети не в змозі забезпечувати достатній рівень фінансуванням галузей соціальної сфери. Тому виникають проблеми реформування галузей, залучення додаткових джерел фінансування, підвищення ефективності використання бюджетних ресурсів. Одним з шляхів вирішення цих проблем є вдосконалення освітньої мережі та приведення її у відповідність із змінами у економічній та демографічній ситуації в регіонах.

Необхідність реформування мережі закладів дошкільної та середньої освіти у Львівській області та в Україні загалом обумовлена низкою об’єктивних чинників. По- перше, за період 1989-2013 рр. кількість дітей дошкільного та шкільного віку в області зменшилась на 36% (із 614 до 393 тис. осіб), при цьому слід констатувати дещо вищі темпи зменшення кількості дітей в області у порівнянні з середньоукраїнськими.

Відповідно до прогнозу демографічних тенденцій у Львівській області на період до 2050 р. в регіоні і надалі матимуть місце негативні тенденції зменшення кількості населення (за середнім варіантом прогнозу зменшення становитиме 69,5 тис. осіб). За цим же варіантом прогнозу передбачається суттєве зменшення дітей у віці 0-14 років до 2050 р.: їх частка у загальній кількості населення зменшиться на третину. Кількість народжених дітей теж буде зменшуватись (за середнім сценарієм в середньому на 8% кожні п’ять років). Позитивна динаміка зростання кількості народжених дітей очікується лише протягом 2030-2040 рр., що стане наслідком активізації народжуваності, яка спостерігалась у 2006-2011 рр.

Отже, відповідно до демографічних прогнозів проблема необхідності оптимізації освітньої мережі в майбутньому лише загостриться. При чому ситуація вимагає негайного втручання, оскільки що довше триватиме невизначеність, то більш кризовим буде фінансове становище дошкільних та загальноосвітніх навчальних закладів.

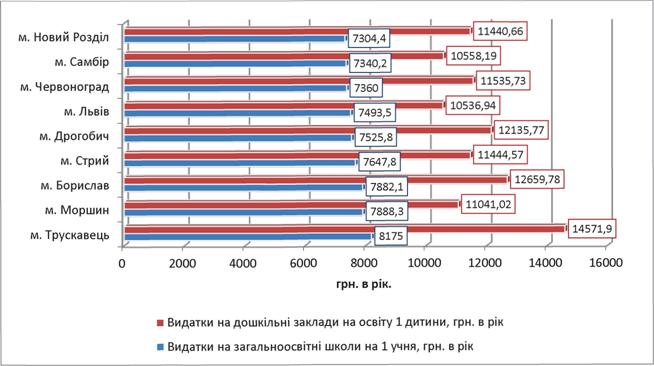

По-друге, протягом останнього десятиліття має місце стійка тенденція до зростання частки видатків на освіту у загальному обсязі видатків місцевих бюджетів Львівської області: із 27% у 2001 р. до 33,9% у 2013 р. Протягом 2013 р. видатки місцевих бюджетів міст Львівщини на освіту склали: у середньому 7624,09 грн. в рік на одного учня загальноосвітньої школи та 11769,40 грн. в рік на одного вихованця дошкільного закладу. Зазначимо, що дані показники є дещо нижчими за середній рівень по області загалом (рис.33).

Рис. 33. Бюджетні видатки на освіту в розрізі міст Львівщини, 2013 р. |

У структурі видатків на освіту у 2013 р. основну частку складали видатки на заробітну плату (54,5%), нарахування на заробітну плату (19,25%), видатки на комунальні послуги та енергоносії (9,49%).

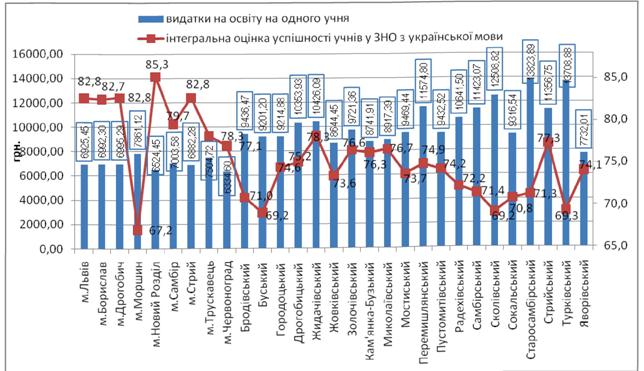

В світлі оцінювання ефективності бюджетних видатків вагомого значення набуває питання якості середньої освіти, яку отримують учні області. Якість одержаних освітніх послуг пропонуємо оцінити за результатами, які продемонстрували учні у зовнішньому незалежному оцінюванні (ЗНО) з української мови (обрано як предмет, що є обов’язковим для усіх учасників ЗНО). Результати компаративного аналізу засвідчили наявність оберненої залежності між зазначеними показниками: що вищі обсяги видатків на забезпечення одного учня освітніми послугами - то нижча їх результативність (рис. 34)!

За підрахунками фахівців Департаменту фінансів Львівської обласної державної адміністрації, збільшення наповнюваності хоча б до 27 учнів на клас та відмова від утримання вільних приміщень загальноосвітніх навчальних закладів міста (понад 40%) дало б понад 2,5 млн. грн. економії бюджетних коштів у рік. Загальноосвітній навчальний заклад І - III ступенів № 18 м. Стебника завантажений лише на 14%, заклади освіти м. Дрогобича завантажені на 56,6%. За умови дотримання наповнюваності, наближеної до граничної, та суттєвого покращення показника завантаження у міському бюджеті можна зекономити понад 5,1 млн. грн.

Школи м. Нового Роздолу завантажені лише на 47,1%. Збільшенням наповнюваності хоча б до 27 учнів на клас та відмовою від утримання вільних приміщень загальноосвітніх навчальних закладів міста (понад 50%) можна зекономити більше 2,3 млн. грн. Аналогічно, приведення наповнюваності загальноосвітньої школи № 9 (завантажена на 31,8%) та гімназії (завантажена на 46%) у м. Самборі до граничної дало б можливість зекономити близько 1 млн. грн.

Рис. 34. Територіальна диференціація видатків місцевих бюджетів Львівської області на 1 учня та успішності учнів у ЗНО (з української мови), 2012-2013 н.р. |

Видатки галузі охорони здоров’я

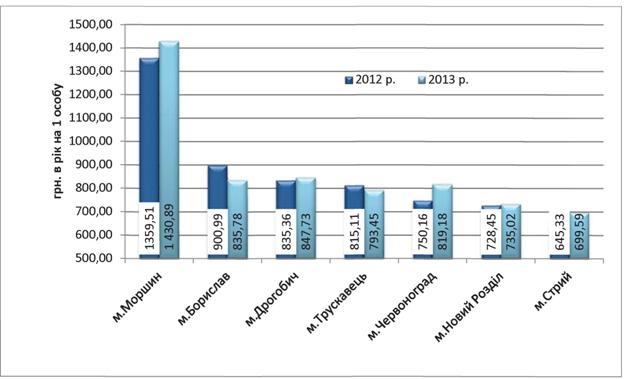

Основну частку у видатках на охорону здоров’я місцевих бюджетів Львівської області займають - лікарні, спеціалізовані лікарні, поліклініки Середні видатки на охорону здоров’я на одного мешканця області у 2012 р. склали 935,11 грн. (892,82 грн. загального та 42,29 грн. спеціального фондів), що на 157,93 грн. більше попереднього року (темп зростання 120,32%).

Найвищий середній показник видатків на одного мешканця у 2013 р. у м. Моршині склав 1430,89 грн. Для решти міст та районів області цей показник був нижчим, ніж середній по області. Можна зауважити, що порівняння видатків місцевих бюджетів на охорону здоров’я у 2012 та 2013 р. не вказує на існування єдиної тенденції до зростання таких видатків. Так, міста Моршин, Дрогобич, Червоноград та Стрий збільшили бюджетні видатки на охорону здоров’я в розрахунку на одного мешканця, натомість міста Борислав, Трускавець та Львів зменшили видатки в розрахунку на 1 мешканця (рис. 35).

Рис. 35. Видатки бюджетів міст обласного значення Львівської області на охорону здоров’я на одного мешканця у 2013 р. |

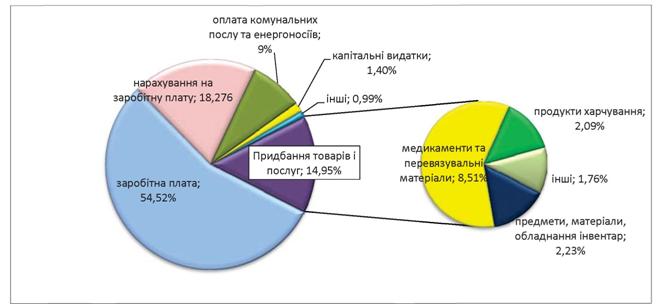

В структурі видатків місцевих бюджетів Львівщини на охорону здоров’я найбільшу частку займає оплата праці працівників галузі, нарахування на заробітну плату, оплата комунальних послуг та енергоносіїв, тобто захищені статті видатків (рис. 36).

Важливим напрямком підвищення ефективності видатків місцевих бюджетів є оптимізація мережі закладів галузі. Окремі показники діяльності установ охорони здоров’я у Львівській області за 2011-2013 рр. представлені в табл. 13.

Рис. 36. Структура видатків установ охорони здоров’я Львівської області у 2013 р., % |

| Таблиця 13 Окремі показники діяльності установ охорони здоров’я у містах Львівської області за 2011-2013 рр.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В цілому по області кількість лікарняних ліжок на 10 тис. населення у 2013 р. становила - 88, що значно більше нормативного значення (76 ліжок на 10 тис. населення). Найвищою вона є у м. Моршині (280 ліжок), що пов’язано з курортним статусом міста та малою кількістю постійного населення. Для усіх міст області та більшості районів цей показник є вищим нормативного значення. Проте, у 2012-2013 рр. відбулось скорочення загальної кількості лікарняних ліжок у закладах охорони здоров’я міст Львівщини з 6169 у 2011 р. до 6014 ліжок у 2013 р. Приведення ліжкової мережі до нормативу дасть можливість вивільнений фінансовий ресурс спрямувати на медикаменти та харчування.

З метою підвищення ефективності видатків місцевих бюджетів на розвиток закладів охорони здоров’я необхідним є проведення заходів, пов’язаних з оптимізацією мережі. Для цього необхідно змінити принципи визначення нормативів забезпеченості закладів охорони здоров’я насамперед штатними одиницями, лікарняними ліжками.

Видатки галузі соціального захисту та соціального забезпечення

Видатки місцевих бюджетів на соціальний захист та соціальне забезпечення населення відносяться до видатків, пов’язаних з виконанням делегованих законом повноважень органів виконавчої влади. Керівники органів самоврядування практично не цікавляться обсягами даної статті видатків та розмірами субвенцій на соціальний захист. Фактично ці кошти проходять через місцеві бюджети транзитом, впливу на їх використання органи самоврядування не мають. Більше того, визначені в додатку до закону про Державний бюджет субвенції на програми соціального захисту в процесі виконання бюджету можуть перерозподілятись між регіонами залежно від кількості споживачів таких програм. Уже давно пропонується передати соціальний захист на фінансування з Державного бюджету, однак Мінфін не погоджується на цю пропозицію. Адже обсяг таких субвенцій сягає чверті місцевих бюджетів, що дозволяє бадьоро лапортувати про їх потужність.

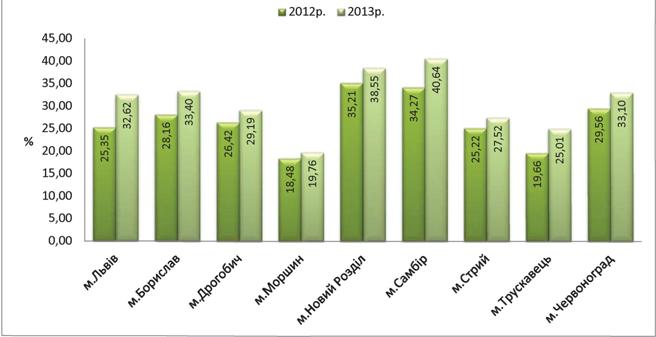

Рис. 37. Частка видатків на соціальний захист та соціальне забезпечення в структурі видаткової частини місцевих бюджетів міст Львівщини за 2012-2013 рр. |

Порівняння частки видатків на соціальний захист та соціальне забезпечення в структурі видаткової частини місцевих бюджетів міст Львівщини за 2012 та 2013 рр. підтверджує висловлену тезу (рис. 37). При цьому має місце поглиблення проблеми, адже у 2013 р. частка таких видатків зросла в усіх без винятку містах обласного значення. Найвищого значення частка таких видатків сягає у 2013 р. у м. Самборі (40,64%) та м. Новий Розділ (38,55%).

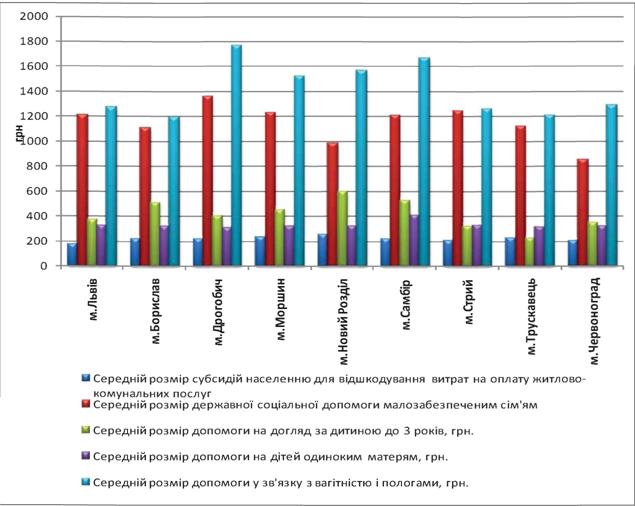

Оцінка абсолютних значень видатків на соціальний захист та соціальне забезпечення в структурі видаткової частини місцевих бюджетів міст Львівщини за 2012 та 2013 рр. (табл. 14) теж засвідчує їх зростання, що обумовлено збільшенням розмірів основних соціальних виплат, зокрема таких як субсидія населенню для відшкодування витрат на оплату житлово-комунальних послуг, державної соціальної допомоги малозабезпеченим сім’ям, допомоги на догляд за дитиною до 3 років, допомоги на дітей одиноким матерям, допомоги у зв’язку з вагітністю та пологами (рис. 38).

| Таблиця 14 Видатки на соціальний захист та соціальне забезпечення в структурі видаткової частини місцевих бюджетів міст Львівщини за 2012 та 2013 рр.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Діюча система соціальної допомоги населенню в Україні не відповідає вимогам сьогодення як щодо дієвої підтримки соціально вразливих верств, так і стосовно адресної соціальної допомоги найбільш нужденному населенню. Однією з ознак неефективності системи соціального забезпечення є відсутність якісної системи соціальних стандартів. Про те, що вони є низькими в Україні свідчить той факт, що, незважаючи на кількісне зростання матеріального добробуту населення, істотного поліпшення якості життя не відбулось. Чисельність бідного населення в Україні нині дорівнює 12 млн. осіб. До позитивних тенденцій у сфері соціального захисту в Україні, можна віднести поступове зменшення питомої ваги соціальних пільг у структурі сукупних доходів населення та відповідне зростання частки соціальної допомоги.

Рис. 38. Середні розміри основних соціальних виплат в містах обласного значення Львівщини, 2013 р. |

Незважаючи на те, що кількість домогосподарств Львівщини, що у 2013 р. отримували субсидії, зменшилась, середній розмір субсидій зріс. Найбільша частка домогосподарств, що отримують субсидії, була зосереджена у містах області - м. Н. Розділ, м. Борислав, м. Львів.

Порівняння міст обласного значення Львівщини за обсягом соціальних виплат в розрахунку на 1 мешканця вказує на значну диференціацію цих міст (рис. 39). Звичайно, це обумовлено таким об’єктивним чинником як кількість отримувачів соціальних виплат, на який в короткотерміновому періоді місцева влада практично впливати не спроможна. Однак, якщо говорити про довготерміновий період, то покращення підприємницького клімату в місті, створення нових робочих місць для мешканців може позитивно впливати на обсяги соціальних виплат мешканця міст.

Рис. 39. Динаміка обсягів соціальних виплат з місцевих бюджетів в розрахунку на 1 мешканця міст Львівської області за 2011-2013 рр., гри. на 1 особу |

Видатки галузі житлово-комунального господарства

Вже досить довгий час стан житлово-комунального господарства області характеризується як нестабільний, незадовільний і, навіть, кризовий. Невідповідність відносин у цій сфері змінам в економіці держави, неінтегрованість галузі в систему ринкової економіки, недосконалість системи державного регулювання ринку житлово- комунальних послуг, відсутність виваженої політики розвитку призвели до ситуації, коли це загрожує національній безпеці - адже житлово-комунального господарства формує умови життєдіяльності людини. Незадовільний стан основних засобів галузі створює постійну небезпеку аварій, які можуть стати причинами екологічних, технологічних та соціальних катастроф. Все вищезазначене ще раз підкреслює необхідність перебудови й реформування відносин у житлово-комунального господарства.

Матеріальна база галузі, що завжди розвивалася на основі залишкового принципу ресурсозабезпечення, знаходилася в незадовільному стані в усі часи, але найбільш помітно деградує в останні роки, незважаючи на те, що на житлово-комунальне господарство витрачається значна частка видатків місцевих бюджетів (табл. 15).

Однак, якщо оцінювати видатки на сферу житлово-комунального господарства з місцевих бюджетів міст Львівщини в динаміці, то можемо говорити про те, що лише у трьох містах (м. Борислав, м. Дрогобич, м. Самбір) мало місце зростання видатків, натомість в усіх інших містах - абсолютні видатки лише зменшувались впродовж 2011- 2013 рр.

| Таблиця 15 Використання коштів на утримання й розвиток житлово-комунального господарства у містах обласного значення Львівської області, 2011-2013 рр.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Середні по області видатки на одного мешканця на утримання та розвиток житлово- комунального господарства у 2012 р. склали 210,60 грн., що на 89,90 грн. більше попереднього року (темп зростання 174,48%). Натомість вже у 2013 р. середні по області видатки на одного мешканця на утримання та розвиток житлово-комунального господарства не перевищували 120 грн. Відзначимо, що традиційно у містах обласного значення Львівщини цей показник перевищує середньообласне значення (за винятком м. Новий Розділ, з місцевого бюджету якого профінансовано лише 78 грн. В розрахунку на одного мешканця на розвиток житлово-комунального господарства). Найвищими видатками характеризувались міста Моршин, Трускавець, Борислав, Львів (рис. 40).

Рис. 40. Динаміка видатків на утримання та розвиток житлово-комунального господарства міст обласного значення Львівщини в розрахунку на одного мешканця за 2011-2013 рр. |

Слід зазначити, що у структурі видатків місцевих бюджетів на утримання та розвиток житлово-комунального господарства у 2012-2013 рр. основна частка видатків припадала на субсидії та поточні трансферти (близько 70%), а також зменшилась частка видатків на оплату комунальних послуг, придбання товарів та капітальні видатки.

Проведене дослідження дозволило виокремити основні проблеми управління видатковою частиною місцевих бюджетів міст Львівської області, серед яких наступні:

•S надмірна соціальна спрямованість видатків місцевих бюджетів практично унеможливлює здійснення інвестицій в економічний розвиток територій. Це негативно

позначається на тенденціях соціально-економічного розвитку Львівської області загалом та знижує економічну ефективність здійснених бюджетних видатків;

поступове зниження рівня фінансової забезпеченості делегованих державою місцевому самоврядуванню повноважень;

низька ефективність капітальних видатків місцевих бюджетів обумовлена наднизькими обсягами таких видатків. Вони не спроможні реально вплинути на соціально-економічну ситуацію в регіоні чи навіть в межах окремих територіях;

недосконалість довгострокового бюджетного планування;

\'S недосконалий механізм проведення Державною казначейською службою бюджетних платежів, що здійснюються органами місцевого самоврядування.

Аналіз результатів громадського моніторингу реалізації та виконання обласних цільових програми, які реалізовуються на території Львівської області у 2013 році і фінансуються з обласного бюджету

У 2013 році у Львівській області виконувалось 32 програми соціально- економічного розвитку, що фінансувались з обласного бюджету. Звіти про їх виконання оприлюднені на сторінці Львівської обласної ради

(\'http://www.oblrada.lviv.ua/index.php7option=com content&view=article&id=4985&Itemid=48 ), де також зазначено планове та фактичне фінансування. Суми фінансування програм суттєво різнились (від 200 тисяч гривень - Регіональна програма співпраці із закордонними українцями, трудовими мігрантами та реемігрантами на 2013 - 2015 роки, рішення обласної ради від 26.04.2013 № 737, до 61 508 тисяч гривень - Програма фінансування робіт, пов\'язаних із будівництвом, реконструкцією, ремонтом та утриманням автомобільних доріг, на 2014 рік, рішення обласної ради від 18.03.2014 № 1007). Фінансування програм здійснювалось відповідно до чинного бюджетного законодавства.

Оцінити ефективність витрачання коштів, виходячи із представлених на сайті звітів фактично неможливо, оскільки:

вони представлені у різному форматі;

суть абсолютної більшості звітів зводиться до констатації витрачених коштів та кількісних показників (проведено стільки-то конференцій, профінансовано стільки-то проектів), які не дають конкретного уявлення про реальні результати та ефективність витрачання бюджетних коштів.

Як висновок, позитивним є сам факт представлення звітів на офіційному сайті Львівської обласної ради в Інтернеті. Та ці звіти потребують розроблення та запровадження єдиної форми, яка буде, окрім фінансових та кількісних показників (на- зразок кількості проведених заходів, які можна провести з різним ефектом та різними результатами) також і ефект від їх реалізації для області, який в ідеалі мав би містити соціально-економічну та фінансову складову та прогноз подальшого ефекту фінансованих заходів для області.

Формування в державі фінансово спроможних, дієздатних та відповідальних територіальних громад можливе лише за умови системної трансформації сфери державних фінансів в Україні та реалізації адміністративно-територіальної реформи.

З огляду на це, вважаємо за необхідне реалізацію низки заходів:

В частині підвищення фінансової спроможності місцевих бюджетів:

- Зміцнення фінансової незалежності регіонів та територіальних громад. Фінансова незалежність має базуватись на законодавчих принципах організації місцевої влади, закріплених в Конституції України, Законі України «Про місцеве самоврядування в Україні» та Європейській хартії місцевого самоврядування - гарантування і забезпечення державою виконання повноважень місцевого характеру, фінансовою базою якого є регіональний фінансовий ресурс, децентралізація якого неможлива без одночасної передачі органам місцевого самоврядування переважної більшості повноважень місцевого характеру і коштів державного бюджету у вигляді окремих податків або їх частини. При цьому, доцільним буде диференціацію бюджетного ресурсу здійснити за рівнями бюджетної системи (міські, селищні і сільські бюджети). В той же час, районні та обласні бюджети мали б забезпечувати коштами виконання тільки делегованих державних повноважень джерелом фінансування яких в основному мали б бути міжбюджетні трансферти.

- Стимулювання ефективної реалізації фіскального потенціалу місцевої влади. Вирішення цього завдання можливе шляхом формування зв’язаної моделі податкової системи в Україні, збільшення частки обсягу національних податків, які б закріплювались за місцевими бюджетами та не враховувалась при розрахунку міжбюджетних трансфертів. Перш за все, йдеться про закріплення за місцевими бюджетами частини надходжень від податку на прибуток підприємств некомунальної форми власності, що дозволить підвищити зацікавленість місцевих органів влади у стимулюванні економічної активності в межах підвідомчої території.

Удосконалення також вимагає нинішній механізм перерозподілу податку з доходів фізичних осіб, згідно з яким він спрямовується за місцем реєстрації платника податків, який є податковим агентом з нарахування та сплати податку. Це призводить до того, що більшу частину цього податку акумулюють ділові центри України. Навіть якщо окремі філіали компаній функціонують у регіоні, і влада фінансує надання публічних товарів та послуг під відповідну кількість працівників, податок сплачується за місцем реєстрації компанії, а не за місцем розташування відповідного філіалу. Таким чином, регіони, передусім слаборозвинені, отримують менше коштів від податку з доходів фізичних осіб навіть за більшої кількості робочих місць, попри те, що вони, навпаки, потребують більше коштів для стимулювання ділової активності.

- Узгодження розподілу повноважень та фінансових ресурсів між рівнями влади. Розподіл відповідно до законодавства повноважень місцевого самоврядування на делеговані державні і власні, а відповідно фінансових ресурсів на ті, що враховуються і не враховуються центром при визначенні міжбюджетних трансфертів не сприяв розширенню прав і відповідальності їх органів і територіальних громад за стан вирішення питань місцевого значення. Натомість проведені зміни в законодавстві не знімають постійно існуючої невідповідності випереджуючого росту видатків місцевих бюджетів з делегованих державних повноважень і поступової передачі цього навантаження з міжбюджетних трансфертів на закріплені доходи і законодавчої зміни на користь місцевого самоврядування владних повноважень.

- Активізація використання інструментів горизонтального вирівнювання. На сьогоднішній день в Україні залишається незадіяним такий інструмент міжбюджетних відносин як горизонтальне вирівнювання - надання трансфертів із одного бюджету до іншого, що не сприяє оптимізації використання фінансового потенціалу шляхом його перерозподілу в межах регіону. Високий рівень дотаційності місцевих бюджетів і залежність територіальних громад від розподілу по вертикалі окремих видів дотацій субвенцій та централізованих видатків не дає можливості самостійно здійснювати бюджетний процес на місцевому рівні. Разом з тим, забезпечити всім територіальним громадам бюджетну самостійність без проведення адміністративно-територіальної реформи є неможливим через те, що в значній кількості місцевих (сільських, селищних і малих міст), де кількість населення (300-1500 мешканців) відсутні практично будь-які можливості проведення бюджетного регулювання. В той же час, в Україні самодостатніми є не тільки бюджети окремих областей та великих міст, але й селищ та невеликих міст. Тому, задіяння механізму горизонтального вирівнювання (поряд з одночасним зниження рівня централізації державних фінансів) дозволить без втручання держави перерозподіляти кошти між місцевими бюджетами відповідно до спільних потреб територіальних громад.

В частині модернізації та реформування механізмів трансфертного забезпечення розвитку регіонів України:

- з метою впорядкування принципів та умов надання субвенцій на соціально- економічний розвиток регіонів, доцільно внести зміни в чинний Бюджетний кодекс, якими передбачити окрему норму, яка буде регламентувати порядок та умови надання субвенції місцевим бюджетам;

- з метою розмежування повноважень між державними та місцевими бюджетами необхідно внести зміни до чинного Бюджетного кодексу, якими встановити, що делеговані повноваження місцевими органами влади здійснюватимуться в межах ресурсів, виділених Міністерством фінансів України на виконання делегованих повноважень;

- з метою удосконалення механізмів фінансування видатків необхідно спростити процедури здійснення запозичень до місцевих бюджетів, знявши обмеження щодо здійснення органами місцевого самоврядування запозичень до бюджетів розвитку.

В частині вдосконалення процесів формування місцевих бюджетів на програмно- цільовій основі:

- з метою підвищення ефективності використання бюджетних коштів та покращення якості управління місцевими бюджетами, удосконалити інструментарій оцінювання бюджетних програм на рівні головних розпорядників з урахуванням наступних вимог:

1. чітка відповідність мети програми пріоритетам розвитку певної галузі;

2. об’єктивність показників в будь якому часовому інтервалі;

3. достовірність та легітимність показників, що дозволить використовувати їх при складанні звітності;

4. можливість оцінювання ступеня досягнення кінцевої мети;

5. здатність відображати причинно-наслідкові зв’язки між потраченими бюджетними коштами і отриманими вигодами;

6. аналіз виконання бюджетних програм здійснювати у форматі план/факт на предмет досягнення результативних показників, відповідність отриманих результатів інтересам замовників;

- в цілях посилення ефективності видатків, провести інвентаризацію існуючих державних цільових програм, що виконуються за рахунок місцевих бюджетів та привести їх у відповідність до наявних обсягів фінансових ресурсів;

- передбачити в бюджетних програмах розрахунок результативних показників (економічних, соціальних, екологічних і т.д.), яких необхідно досягнути в результаті їх виконання (причому як у кількісному, так і в якісному вираженні) за напрямами і роками;

- запровадити постійний моніторинг як ефективності використання бюджетних коштів, так і діяльності головних розпорядників та розпорядників нижчого рівня. Йдеться про те, що централізована модель управління фінансовими ресурсами давно продемонструвала свою неефективність, а тому настав час розширити компетенції та посилити відповідальність головних розпорядників. Зазначене зумовлює необхідність впровадження поступових змін, які б, наприклад, дозволяли Міністерству Фінансів України встановлювати ліміти, а вже напрями витрачання ресурсів визначали б головні розпорядники бюджетних коштів. Видається, що такий підхід стимулював би їх ефективно використовувати отримані кошти, позаяк нестимуть за це відповідальність.

В частині підвищення ефективності фінансування освітньої галузі:

- Безальтернативним шляхом підвищення ефективності функціонування освітньої мережі в області є подальша активна імплементація найкращих практик функціонування освітніх округів. Повноцінне переведення системи освіти в області у формат освітніх округів дозволить суттєво підвищити ефективність бюджетних видатків на освіту, оскільки дає змогу інтегрувати фінансові ресурси місцевих бюджетів, кадрові та матеріальні ресурси територіальних громад для належного функціонування однієї школи- комплексу.

- Що ж до належного фінансування малокомплектних шкіл, то вважаємо за доцільне внесення змін до формули розподілу обсягу міжбюджетних трансфертів між державним та місцевими бюджетами стосовно визначення для розрахунку обсягів видатків на освіту коефіцієнта щодо кількості учнів малокомплектних денних загальноосвітніх навчальних закладів у сільській місцевості, а також стосовно збільшення відповідних коефіцієнтів, що застосовуються для розрахунку обсягів фінансування малокомплектних шкіл.

- Результативність функціонування освітніх округів може бути забезпечена виключно за умови повного вирішення проблеми довезення дітей в межах освітніх округів. Незважаючи на існування одного, або кількох автобусів досить великими є витрати на їх утримання та незадовільний стан доріг. При технічних несправностях транспорту стається збій у системі довезення учнів. Тому сьогодні державна програма «Шкільний автобус» потребує внесення зміни щодо виділення коштів на утримання, зберігання та капітальний ремонт транспортних засобів, що забезпечують перевезення дітей. Окрім цього, слід посилити відповідальність керівників навчальних закладів за нецільове використання шкільних автобусів.

- На сьогоднішній день існує необхідність перегляду діючих штатних нормативів. Це пов’язано з тим, що чинні штатні нормативи щодо закладів освіти орієнтовані на кількісні параметри. Так, посада заступника директора школи вводиться при наявності 11- 24 класів, однак не враховуються якісні параметри, зокрема, в даному випадку наповненість класів. Існуючі застарілі нормативи використовуються і при відкритті нових навчальних закладів типу гімназій, ліцеїв, навчально-виховних комплексів тощо.

- Проблему недостатньої кількості дошкільних закладів в обласному центрі потрібно вирішувати через розширення мережі дошкільних навчальних закладів різних типів і форм власності. Це необхідно здійснювати шляхом будівництва нових закладів за новими типовими проектами, вивільнення орендованих приміщень, відкриття таких закладів у пристосованих приміщеннях. Збільшення кількості середньорічної чисельності перебування дітей в дошкільних установах області слід вирішувати через залучення до таких установ, в першу чергу, дітей батьки яких є працевлаштованими.

- Проблему фінансування позашкільної освіти, необхідно вирішувати зміною підходів до фінансування закладів. Тобто до видатків, що здійснюються за рахунок доходів місцевих бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів, включати не лише видатки на фінансування заходів з позашкільної роботи, але і на фінансування самих позашкільних закладів. Для цього необхідно доповнити статті 89 та 90 Бюджетного кодексу України пункт 2 відповідними підпунктами, а зі статті 91 пункт 2 «позашкільну освіту» вилучити.

- Застосування програмно-цільового управління освітою, як важливого методу, що дозволяє виважено планувати майбутнє кожного навчального закладу, передбачати спільно з іншими відділами управління та органами місцевого самоврядування, науковими установами вузли, зони економічного розвитку, у яких освітні послуги користуватимуться попитом не лише сьогодні, але в майбутньому, а, отже, диференційовано вирішувати долю кожного освітнього закладу на перспективу.

В частині удосконалення управління кадровим потенціалом галузі охорони здоров’я Львівської області:

- ефективна кадрова політика повинна бути спрямована на покращення результативності діяльності як окремого медичного працівника, так і галузі охорони здоров’я в цілому. Аналіз проблем кадрового забезпечення даної сфери підтвердив складність структури, яка ускладнює механізм планування потреб в кадрах.

- з метою підвищення ефективності використання бюджетних коштів на управління персоналом доцільним є формування штатних нормативів на засадах відсутності обмежень на чисельність працівників на основі ресурсних показників, а визначати їх потребу в залежності від попиту на дану медичну послугу та необхідності забезпечення належного рівня її якості. Зважаючи на те, що впродовж 2011-2012 рр. в області було зафіксовано незначне перевищення видатків на персонал по таких адміністративно- територіальних одиницях (містах Львів, Моршин, Трускавець, Стрий та Борислав), реальний розподіл коштів в межах одного бюджету між установами відбувається з урахуванням існуючої мережі штатів, які потребують змін та вдосконалення і є такими, що не відповідають вимогам часу.

В частині удосконалення процесів фінансування сфери охорони здоров’я:

- в цілях посилення ефективності видатків, провести інвентаризацію існуючих державних цільових програм, що виконуються за рахунок місцевих бюджетів та привести їх у відповідність до наявних обсягів фінансових ресурсів; передбачити в бюджетних програмах розрахунок результативних показників, яких необхідно досягнути в результаті їх виконання (причому як у кількісному, так і в якісному вираженні) за напрямами і роками;

- низькі показники фінансування сфери охорони здоров’я свідчать про залишковий принцип при формуванні бюджету на охорону здоров’я, наслідком чого є незадовільний стан дотримання прав людини. Покращення якості надання медичної допомоги потребує суттєвого збільшення видатків на елементарне забезпечення медикаментами, одноразовими розхідними матеріалами, придбання вкрай важливого обладнання для онкохворих та інфарктних відділень тощо. Попри проголошені на загальнонаціональному рівні соціальні ініціативи, вартість лікування за більшістю терапевтичних напрямків і надалі залишається непомірним тягарем для громадян.

В частині поширення практики громадського моніторингу місцевих бюджетів:

- На законодавчому рівні встановити чіткий перелік відомостей про бюджет, які обов’язково мають бути оприлюднені. Важливе значення при цьому має закріплення сучасних ефективних способів і засобів оприлюднення інформації.

- Рекомендувати місцевим державним адміністраціям, міським радам міст обласного значення розмістити на офіційному сайті окремий розділ — Бюджет. До нього, окрім рішень про затвердження бюджету та звітів про виконання бюджету, включати інформацію щодо бюджетних запитів головних розпорядників бюджетних коштів; рішень про використання коштів резервного фонду бюджету; реєстр укладених договорів розпорядників коштів обласного бюджету.

- Важливим важелем впливу громадськості мають стати громадські бюджетні ради при місцевих радах, створення яких має ініціюватись громадськістю. Новий орган повинен слідкувати за прозорістю бюджетів, забезпечувати громадський контроль за ефективністю використання бюджетних коштів, враховувати думки громадськості стосовно напрямків використання бюджетних коштів, інформувати та залучати громадськість до формування місцевого бюджету та співпраці з органами місцевого самоврядування.

- До складу Громадської ради зможуть залучатися представники об’єднань громадян, благодійних фондів, об’єднань співвласників багатоповерхових будинків, зареєстрованих відповідно до чинного законодавства України, активні мешканці місцевості, студенти, працівники підприємств, установ та організацій та засобів масової інформації тощо. Ці люди матимуть можливість брати участь в формуванні бюджетних запитів, здійснювати моніторинг бюджетних процесів, контролювати прозорість бюджетів.

- Запровадити в практику громадського моніторингу місцевих бюджетів формування громадського бюджету, який в доступній формі та доступною мовою може дати громадянам розуміння ключових аспектів формування, результатів виконання та контролю за виконанням міського бюджету.

Результати соціологічного дослідження в рамках «Вуличного форуму»

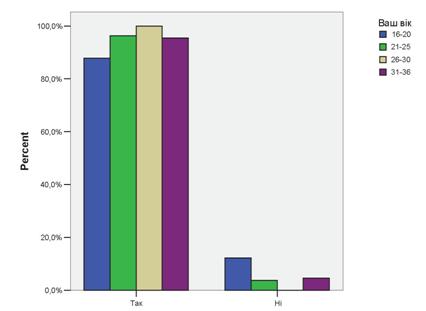

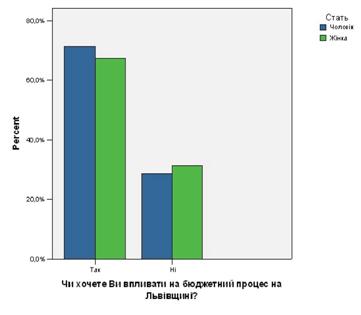

В рамках проекту ««Громадський моніторинг місцевих бюджетів Львівської області», який реалізовується за фінансової підтримки міжнародного фонду «Відродження», в рамках акції «Вуличний форум», працівниками та студентами Львівського інституту банківської справи УБС НБУ, було проведено соціологічне дослідження, у якому взяли участь 600 респондентів (молодь м. Львова віком від 16-36 років). Мета соціологічного дослідження - вивчити думки молоді щодо ролі участі громади в бюджетному процесі.

Основні результати соціологічного опитування представлені графічно:

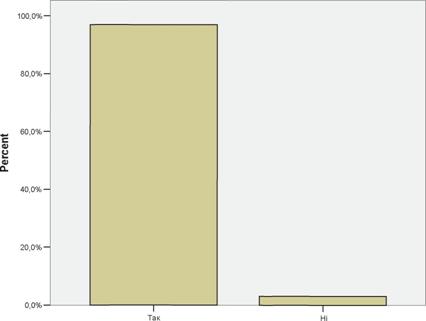

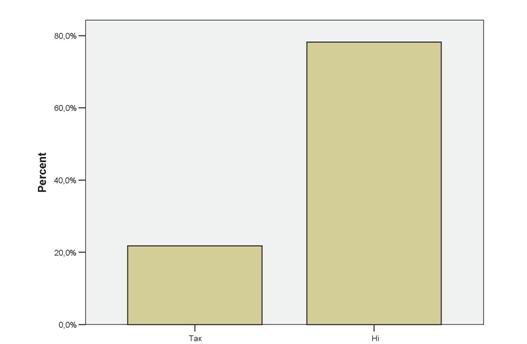

Чи знаєте Ви, що таке бюджет? |

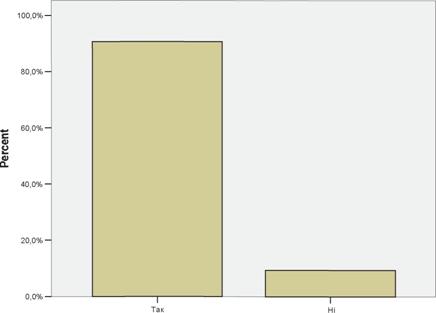

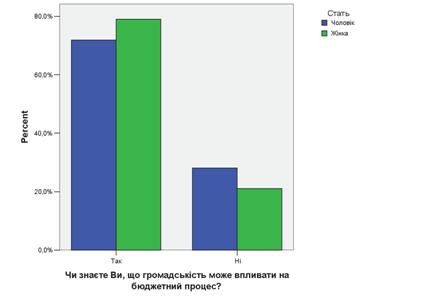

Як Ви вважаєте чи громаді потрібно здійснювати моніторинг бюджетного процесу в своєму регіоні (місто, область)? |

|

Оцініть важливість та потрібність громадського обговорення формування та виконання бюджетів Львівщини

|

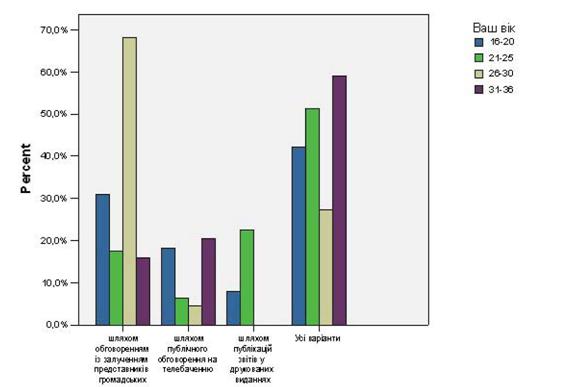

Яким на Вашу думку шляхом, найкраще громадськість може впливати на бюджетний процес

|

|

Як Ви вважаєте чи громаді потрібно здійснювати моніторинг бюджетного процесу в своєму регіоні (місто, область)? |

|

Еще по теме ПЛАНУВАННЯ ТА ВИКОНАННЯ ВИДАТКОВОЇ ЧАСТИНИ БЮДЖЕТІВ МІСТ ОБЛАСНОГО ЗНАЧЕННЯ ЛЬВІВСЬКОЇ ОБЛАСТІ:

- Сторонянська Ірина Зеновіївна. Громадський моніторинг бюджетів міст обласного значення Львівської області: інформаційно-аналітичне видання /за заг. ред. д.елі., проф. Сторонянської І. 3. - Львів,2014. -123 с., 2014

- ПЛАНУВАННЯ ТА ВИКОНАННЯ ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТІВ МІСТ ОБЛАСНОГО ЗНАЧЕННЯ ЛЬВІВСЬКОЇ ОБЛАСТІ

- Тема 3. Касове виконання видаткової частини державного бюджету

- Сучасний розподіл адміністративно-територіальних одиниць (міст обласного значення та районів) відповідно до кількості їх населення

- Рівень - місто обласного значення

- Стаття 8. Повноваження обласних рад у галузі земельних відносин До повноважень обласних рад у галузі земельних відносин на території області належить:

- Пропозиції щодо наповнення доходної частини місцевих бюджетів

- 4. Система бухгалтерського обліку виконання бюджетів в Україні

- § 1.1. Виконання судових рішень як частина судочинства

- Тема 2. Касове виконання дохідної частини державного бюджету