3.1. Понятие себестоимости продукции.

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (выполнения работ, оказания услуг) сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов.

Себестоимость – важнейший показатель эффективности финансово-хозяйственной деятельности. От ее уровня зависят финансовые результаты деятельности организаций (предприятия), величина прибыли и налоговые платежи в бюджет. Как экономическая категория себестоимость продукции выполняет ряд функций:

служит основой для учета и контроля за уровнем затрат на выпуск и реализацию продукции;

является базой для формирования оптовой цены на продукцию и определения на этой основе прибыли и рентабельности;

является элементом обоснования управленческих и инвестиционных решений;

отражает эффективность использования ресурсов.

Для формирования показателей и проведения анализа себестоимости различают:

цеховую себестоимость, которая представляет собой затраты цеха связанные с производством продукции;

производственную себестоимость, которая помимо затрат цехов включает общепроизводственные расходы, т.е. показывает затраты на производство продукции;

полную себестоимость, отражающую затраты не только на производство, но и на реализацию продукции. Система счетов учета затрат на производство

20 « Основное производство»

23 «Вспомогательные производства»

25 «Общепроизводственные расходы»

26. «Общехозяйственные расходы»

28 « Брак в производстве»

97 « Расходы будущих периодов»

96 « Резервы предстоящих расходов»

44 «Издержки обращения в организациях осуществляющих торговую деятельность»

В Отчете о прибылях и убытках (форма №2) в составе расходов по обычным видам деятельности наряду с себестоимостью выделяют коммерческие и управленческие расходы.

3.2. Классификация затрат по статьям калькуляции.

Статьи калькуляции — это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

В соответствии с ПБУ 10/99 (п.8) перечень статей затрат устанавливается предприятием самостоятельно, поскольку для каждой отрасли промышленности он специфичен.

«Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» рекомендуется следующая типовая группировка расходов по статьям калькуляции:

«Сырье и материалы»;

«Возвратные отходы» (вычитаются);

«Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

«Топливо и энергия на технологические цели»;

«Затраты на оплату труда»;

«Отчисления на социальные нужды»;

«Расходы на подготовку и освоение производства»;

«Общепроизводственные расходы»;

Итого цеховая себестоимость

«Общехозяйственные расходы»;

«Потери от брака»;

11.«Прочие производственные расходы»; Итого производственная себестоимость

«Расходы на продажу» «Коммерческие расходы».

Итого полная себестоимость

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей — себестоимость проданной продукции.

25 «Общепроизводственные расходы»

Примерная номенклатура общепроизводственных расходов:

содержание аппарата управления цеха;

содержание прочего цехового персонала;

амортизация зданий сооружений инвентаря;

текущий ремонт зданий, сооружений и инвентаря;

испытания, опыты и исследования;

охрана труда;

коммунальные услуги (водоснабжение , отопление, освещение)

потери от простоев;

потери от порчи материальных ценностей;

недостача материальных ценностей и незавершенное производства;

прочие непроизводственные расходы.

26. «Общехозяйственные расходы»

Группа «Расходы на управление предприятием»

зарплата аппарата управления организации;

командировки;

содержание охраны;

проч.

РасходыГруппа «Общехозяйственные расходы»

содержание прочего общезаводского персонала;

амортизация основных средств;

прочие расходы.

Группа «Налоги, сборы и отчисления»

налоги, сборы и прочие обязательные отчисления и расходы.

Группа «Непроизводственные расходы»

потери от простоев;

потери от порчи материалов;

прочие непроизводственные расходы.

Министерства (ведомства), а также сами организации могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

Сущность классификации затрат по статьям калькуляции заключается в том, что прямые затраты выделяются в отдельные самостоятельные статьи, а косвенные затраты отражаются в форме комплексных статей расходов.

По способу включения в себестоимость продукции затраты делятсяна прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость( сырье и основные материалы, зарплата производственных рабочих, потери от брака и некоторые другие.)

Косвенные затраты – затраты, связанные с производством различных видов продукции (на содержание и эксплуатацию оборудования, зданий, заработную плату вспомогательных рабочих, административного аппарата, инженерно-технических работников).

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно):

общепроизводственные;

общехозяйственные расходы;

сбытовые расходы.

Способы распределения косвенных расходов зависят от вида распределяемых расходов, технологической особенности производства продукции и ряда других факторов.

Косвенные расходы распределяются пропорционально какому-либо базису:

количеству часов работы основных производственных рабочих;

объему производимой продукции;

занятой производственной площади;

численности персонала.

(Четкого деления затрат на прямые и косвенные для всех предприятий быть не может. Все зависит о специфики деятельности каждого из них. И каждый вид затрат носит двойственный характер).

По экономической роли в процессе производства затраты делятся на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с управлением, обслуживанием производства и реализацией продукции и состоят из: общепроизводственных и общехозяйственных расходов и коммерческих расходов (расходов на транспортировку, на тару и упаковку; на рекламу, комиссионные сборы сбытовым и др. посредническим организациям).

По отношению к объему производства затраты подразделяют на переменные, и постоянные.

К переменным (условно-переменные) относят затраты, размер которых изменяется пропорционально изменению объема производства продукции, — сырье и основные материалы, (сдельная) заработная плата производственных рабочих, покупные изделия и полуфабрикаты, топливо и энергия на технологические нужды и др. Помимо прямых материальных и трудовых затрат переменными расходами являются некоторые виды косвенных материальных и трудовых затрат — вспомогательные материалы, затраты на инструменты, почасовая оплата труда оператора, работающего на компьютере, и т.п.

Размер постоянных затрат почти не зависит от изменения объема производства продукции. К постоянным расходам относят амортизационные отчисления по зданиям и сооружениям, заработную плату управленческого персонала, арендные платежи и др. Из калькуляционных статей в качестве постоянных расходов принимаются общехозяйственные расходы.

В расчете на единицу продукции постоянные расходы уменьшаются вместе с изменением объема производства.

При этом возникает обратно пропорциональная зависимость.Следует отметить, при делении затрат на переменные и постоянные существует некоторая условность. Она заключается в том, что в составе общехозяйственных расходов какая-то их часть может оказаться зависящей от объема производства. Например, при значительном увеличении объема производства может быть увеличена заработная плата менеджерам, как правило, улучшается их техническое оснащение (мобильными телефонами, транспортом и др.), может возрасти сумма расходов на оплату телефонных переговоров и т.п., поэтому эти расходы иногда называют условно-постоянными.

В составе смешанных затрат выделяют постоянную и переменную части. Деление затрат на постоянные и переменные используется при проведении анализа безубыточности и связанных с ним показателей, при оптимизации структуры выпускаемой продукции, маржинальном методе планирования финансовых показателей, в системе бюджетирования.

Затраты также могут быть регулируемые и не регулируемые, текущие и единовременные, производственные и непроизводственные, контролируемые и неконтролируемые, явные, альтернативные.

4. Значение анализа безубыточности (операционного анализа) в деятельности предприятия.

Существует определенная взаимозависимость между затратами, объемом производства и реализации и финансовыми результатом, которую изучает анализ безубыточности (операционный анализ) .

При соблюдении прочих равных условий темпы роста прибыли опережают темпы роста реализации продукции, что связано со снижением доли постоянных затрат в структуре себестоимости продукции. Эта закономерность называется эффектом операционного рычага. А изучение это закономерности носит «операционный анализ». Он изучает зависимость финансового результата от объемов производства, реализации и издержек производства. Эти взаимосвязи формируют основную модель финансовой деятельности организации (предприятия), которая позволяет использовать результаты анализа в следующих целях:

определение критического объема производства (нулевого порога рентабельности) для безубыточной работы предприятия;

определение оптимальных пропорций между постоянными и переменными издержками;

выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

расчет запаса финансовой прочности предприятия;

оценка производственного риска;

оценка экономической целесообразности собственного производства или закупок;

определение минимальной договорной цены на определенный период;

планирование выручки, прибыли;

оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и переменные;

зависимость между объемом реализованной продукции и переменными издержками линейная;

ассортимент продукции и ее цена не изменяются;

эффективность производства, потребляемые производственные ресурсы не подвержены существенным колебаниям на протяжении анализируемого периода;

объемы производства и реализации в прогнозируемом периоде совпадают.

Операционный анализ (анализ безубыточности) включает в себя следующие основные элементы : 1) расчет точки безубыточности;

2) определение запаса финансовой прочности; 3) анализ чувствительности критических соотношений; 4) определение эффекта финансового рычага.

5.Понятие точки безубыточности,способы ее расчета.

Безубыточность в широком смысле - это такой объем продукции предприятия, при котором выручка от продаж полностью покрывает все затраты на производство и реализацию продукции, бизнес не приносит не убытков, не прибыли.

Точка безубыточности (порога рентабельности, точка окупаемости затрат) - это такой объем продаж при котором затраты будет равны выручке от реализации продукции. Расчет данных показателей основывается на взаимодействии: «затраты - объем продаж – прибыль». Для определения их уровня можно использовать графический и аналитический способы.

При определении точки безубыточности делается допущение о неизменности переменных затрат и цены реализации ед. продукции, в результате чего зависимость объема продаж и общих затрат от изменения объема реализации в натуральном выражении имеет линейный характер.

Она может быть рассчитана для каждого продукта в отдельности или для совокупности продуктов. Значение точки безубыточности используется как ориентир при принятии различных управленческих решений.

Графический способ определения точки безубыточности.

График «затраты – объем продаж - прибыль» показывает именно эту линейную взаимосвязь между суммой затрат и выручкой при различных объемах производства.

Пример. Производственная мощность предприятия рассчитана на выпуск 1000 изделий, которые продаются по цене 20 тыс. руб. Объем производства продукции равен объему продаж (выручке) т.е. 20 млн. руб. Постоянные затраты (амортизация, накладные расходы) составляют 4 млн. руб. Переменные расходы на ед. продукции – 12 тыс. руб., а на весь запланированный выпуск продукции – 12 млн. руб. При таких условиях прибыль от реализации составит 4 млн. руб.

На основании этих данных построим график зависимости общей суммы затрат от объема производства.

Затраты,

выручка, тыс. руб. В – выручка

20 000 Прибыль

20 000 Прибыль

Зона прибыли

Зона прибыли

16 000 Z – совокупные

16 000 Z – совокупные

затраты

W- перемен. затраты

W- перемен. затраты

12 000Зона убытков

С-постоян. затраты

С-постоян. затраты

4000

4000

QбОбъем производства, ед.

По горизонтали показывается объем реализации продукции в натуральных единицах (если выпускается один вид продукции) или в денежной оценке (если график строится для нескольких видов продукции), по вертикали себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить точку безубыточного объема Qб, в которой затраты будут равны выручке от реализации продукции. Выше от нее находится область прибыли. Ниже от критической точки находится область чистых убытков.

Аналитический способ расчета безубыточного объема.

Определение точки безубыточности связано с понятием «валовая маржа», «маржинальный доход», «маржинальная прибыль».

Маржинальная прибыль- это величина постоянная для любого объема в соответствующих пределах .

Маржинальная прибыль (валовая маржа) может быть рассчитана как на весь выпуск Дм, а также на единицу продукции dм. В расчете на весь выпуск маржинальная прибыль представляет собой разность между выручкой от продаж (В) и совокупными переменными затратами.

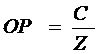

Дм = В – W = (C + W + П) – W = C + П ,

где П – прибыль от продаж;

В – выручка от продаж продукции;

С - постоянные затраты;

W – переменные затраты общие.

Согласно преобразованиям формулы маржинальная прибыль представляет сумму постоянных затрат и прибыли от продаж продукции. Маржинальная прибыль – это результат продаж после возмещения переменных затрат. Она идет на покрытие постоянных затрат и получение прибыли в определенном периоде времени. Если величина маржинальной прибыли недостаточна для покрытия постоянных затрат, предприятие получит убыток.

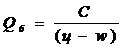

Безубыточность – это выручка, необходимая для того, чтобы организация

(предприятие) начала получать прибыль. Определяется такая выручка как в натуральном (Qб ), так и в стоимостном выражении (Bб).

В первом случае расчет производится по следующей формуле:

,

,

где ц – цена ед. продукции;

w– удельные переменные затраты;

(ц – w) – маржинальный доход (прибыль) на ед. продукции (dм)

Во втором случае расчет точки безубыточности производится следующим образом:

После того как предприятие достигло порога рентабельности, обеспечивающего покрытие постоянных расходов, любое увеличение объема производства (продаж) будет обеспечивать рост прибыли.

Степень роста прибыли в зависимости от объема продаж можно определить, используя метод операционного рычага.

6. Операционный рычаг, запас финансовой прочности.

Операционный рычаг позволяет определить, как изменяется прибыль при тех или иных изменениях объема реализации. Действие операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более интенсивному изменению прибыли.

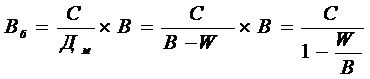

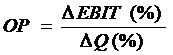

Сила воздействия операционного рычага (эффект операционного рычага –ЭОР) определяется в самом общем виде отношением прироста прибыли до уплаты процентов в процентах и налогов к приросту объема реализации в натуральных единицах в процентах:

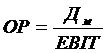

Эффект операционного рычага можно определить и отношением маржинальной прибыли (валовой маржи) Дм к прибыли до уплаты процентов и налогов (ЕВIT), что выражается следующей формулой:

Еще одной мерой операционного левериджа является доля постоянных производственных расходов в общей сумме расходов, что равносильно соотношению постоянных и переменных расходов.

Чем выше доля постоянных расходов, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Если доля постоянных расходов велика, компания имеет высокий уровень производственного риска. Иными словами, повышение в динамики уровня операционного левериджа свидетельствует об увеличении производственного риска компании.

Важным показателем является разность между плановым (фактическим) и безубыточным (критическим) объемами продаж. Эта разница носит название

запаса финансовой прочности (финансовой безопасности) и показывает, на сколько можно сокращать объем продаж, не неся при этом убытков, или на сколько больше товаров предприятие продает сверх объема, обеспечивающего ему достижение точки безубыточности. Чем этот запас меньше, тем рискованнее браться за производство и продажу данной продукции.

Запас финансовой прочности (ЗФП) представляет разницу между запланированным (или фактическим) объемом продаж Впл и точкой безубыточности Вб :

ЗФПQ= Qпл - Qб ,

Запас финансовой прочности определяется также в стоимостном выражении как разница между выручкой от продаж (плановой и фактической ) и безубыточным объемом продаж.

ЗФПB = Впл - Вб

Еще по теме 3.1. Понятие себестоимости продукции.:

- 2. Виды налогов, включаемых в себестоимость продукции

- Кондраков Н. П.. Бухгалтерский (финансовый, управленческий) учет: учебник. — 2-е изд., перераб. и доп. — Москва : Проспект,2011. — 504 с., 2011

- Контрольные вопросы

- 3.1.Финансово-эксплуатационные потребности

- 3.1.2. Принцип соответствия доходов и расходов - двустороннее действие

- Затраты

- Анализ качества и обновления продукции

- 4.1. Система формирования экономических показателей как база комплексного планирования и анализа

- 13.2 Виды планирования

- ЛЕКЦИЯ 1. Сущность и функции финансов.