Фирма в контексте рынков

Фирма является сложным организмом, в формировании, организации и осуществлении функционирования которого принимают прямое или опосредованное участие множество субъектов. Все они имеют весьма индивидуализированные интересы, причем очевидно, что эти интересы в принципе не только не могут быть полностью идентичными, но и нередко находятся в некритическом противоречии.

Обеспечение определенной гармонии и устойчивости различных параметров фирмы, включая систему целеполагания, как раз и отражающую интересы различных субъектов, заинтересованных в деятельности фирмы, в рыночной среде достигается путем нормального торга между ними, в результате которого находятся приемлемые компромиссные решения. Эти решения касаются в том числе построения дерева целей, которые, с одной стороны, идентифицируют (нередко опосредованно) интересы различных субъектов, а с другой стороны, служат базовыми ориентирами, которыми руководствуется фирма как самостоятельный субъект хозяйствования. Генерирование прибыли в общей совокупности целей и задач чаще всего рассматривается как наиболее приоритетное.В организационно-технологическом плане фирму можно представлять как некоторую совокупность ресурсов, надлежащие организация, структурирование и взаимная трансформация которых нацелены на получение прибыли. Логика функционирования фирмы очевидна (см. рис. 1.1). Изначально фирма создается за счет вкладов собственников, которые и являются основой формирования ее материально-технической базы. Капиталом собственников не ограничиваются - на рынках капитала привлекаются более дешевые средства лендеров (т. е. долгосрочных инвесторов, предоставляющих фирме свои финансовые ресурсы на условиях платности и возвратности), что позволяет существенно нарастить ресурсный потенциал фирмы. Между капиталом собственников и средствами лендеров поддерживается определенное соотношение, соответствующее приемлемому уровню финансового риска.

Вся сумма привлеченных средств используется по двум направ- лениям: (а) развитие фирмы, т. е. наращивание традиционных и новых производств и технологий (стратегический и тактический аспекты); (б) осуществление текущей деятельности, обеспечивающей генерирование прибыли и возможность регулярных выплат поставщикам средств (оперативный аспект). Фирма работает успешно, если притоки денежных средств от текущей деятельности (CFin) в среднем превосходят оттоки денежных средств (CFout). Разница между входящими и исходящими денежными потоками аккумулируется и в надлежащее время используется для: (а) возврата заемного капитала, (б) наращивания капитала собственников (реинвестирование прибыли), (в) выплаты собственникам текущего вознаграждения (дивидендная политика). Рис. 1.1. Потоки, связывающие фирму и рынки |

Заемный капитал подвижен: с одной стороны, он гасится согласно предусмотренному графику; с другой стороны, он периодически пополняется за счет привлечения новых кредитов и эмиссии облигационных займов. Величина капитала собственников регулируется с помощью дивидендной политики - если отдача на вложенный в фирму капитал устраивает ее собственников, а альтернативных вариантов инвестирования средств на рынке нет, они предпочитают реинвестировать прибыль.

Таким образом, функционирование фирмы всегда сопровождается денежными потоками в прямой или опосредованной форме. Совокупность действий по привлечению денежных средств условно называется проектом финансирования. Подобные проекты предназначены для управления источниками финансирования, а их суть может быть выражена вопросами: 1);

б) Отчет о прибылях и убытках (форма № 2);

в) приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках:

Отчет об изменениях капитала (форма № 3);

Отчет о движении денежных средств (форма № 4);

Приложение к Бухгалтерскому балансу (форма № 5);

Отчет о целевом использовании полученных средств (форма № 6);

г) пояснительная записка;

д) итоговая часть аудиторского заключения.

В соответствии с концепцией развития бухгалтерского учета в России его регулятивная база разрабатывается с учетом требований и рекомендаций международных стандартов финансовой отчетности (МСФО) (см. библиографию).

Актив бухгалтерского баланса (Assets). Это часть баланса, в которой представлены активы (средства) хозяйствующего субъекта, т. е. его ресурсная база. Имеет две основные интерпретации: (1) предмет- но-вещностную и (2) расходно-результатную. В первом случае актив баланса трактуется как опись имущества предприятия, во втором - как совокупность (а) денежных средств предприятия и (б) расходов, понесенных им в ожидании будущих доходов (в этом случае также говорят, что актив баланса представляет собой опись метаморфоз капитала). Поскольку в балансе денежные средства обычно незначительны по удельному весу, весь актив во втором случае обобщенно трактуется как совокупность расходов.

Первая трактовка (актив как опись имущества) весьма наглядна и в целом очевидна; вторая требует определенного комментария. Изначально фирма организуется путем предоставления собственниками оговоренной суммы денежных средств. Далее эти средства начинают вкладываться в некоторые активы (основные средства производственные запасы и др.). Начинается производственно-коммерческий процесс, в результате которого происходят последовательные трансформации активов, производится и продается (в том числе с отсрочкой платежа) продукция. Собственно денежных средств в активах фирмы на любой момент времени остается не так уж и много, а основная их сумма оказывается инвестированной в другие активы. Все активы, отличные от денежных средств, обладают одной общей чертой: трансформация их в собственно денежные средства не является фактом безусловным и очевидным. Иными словами, существует ненулевая вероятность, что подобной трансформации не произойдет (например, купили проволоку для технологических целей, она оказалась невостребованной, долгое время валялась на складе, потеряла товарный вид и в конце концов была списана на убытки).

Таким образом, любой неденежный актив несет в себе элемент потенциальной убыточности, а потому его и можно считать расходом, осуществленным ряди будущих доходов (подробнее см.: [Ковалев, 2004, с. 384-386]).Активы (Assets) — это ресурсы фирмы, (а) выражаемые в денежном измерителе; (б) сложившиеся в результате событий прошлых периодов; (в) принадлежащие ей на праве собственности или контролируемые ею; (г) обещающие получение дохода в будущем. Отражаются в активной части баланса. Подразделяются на реальные (синонимы: идентифицируемые, отторгаемые) и ирреальные (синонимы: неоттор- гаемые, отвлеченные) средства. К первым относятся материально-вещественные активы, средства в расчетах, денежные средства и их эквиваленты; ко вторым - налог на добавленную стоимость по приобретенным ценностям1, организационные расходы, приобретенный гудвилл[5] [6], расходы будущих периодов и убытки[7]. В отличие от реальных средств, поддающихся отторжению (можно в целом или по частям продать, подарить, уничтожить), отвлеченные средства (за исключением убытков) представляют собой неотторгаемые расходы, которые либо переходят в затраты в ходе естественного процесса производства и продажи продукции, либо становятся убытками в случае прекращения деятельности.

Первый признак означает, что в активе баланса могут отражаться те и только те ресурсы, которые имеют денежную оценку. Второй признак говорит о том, что активы не могут появиться «ниоткуда», образно говоря, свалиться с неба - они являются результатом предшествующих событий, подтверждением которых служат надлежащим образом оформленные документы. Согласно третьему признаку отражаемый в балансе ресурс либо принадлежит фирме на праве собственности, либо контролируется ею, т. е. фирма обладает правами владения и пользования. Наконец, последний признак относимости некоторого ресурса к активам фирмы заключается в том, что он должен потенциально «обещать» генерирование дохода в будущем (в данном случае доход понимается в широком смысле как вклад данного ресурса в генерирование регулярных доходов, эффект от полезного применения ресурса по его прямому назначению или по крайней мере возможность продажи ресурса).

Если ресурс такого дохода не обещает, он называется неликвидом[8] и должен быть списан с баланса на убытки.Из определения активов хозяйствующего субъекта видно, что теоретически актив баланса может комплектоваться одним из двух способов. Согласно первому способу в активе отражаются средства, принадлежащие предприятию на праве собственности; согласно второму - средства, контролируемые предприятием. Первый способ традиционно применяется в нашей стране, второй рекомендован международными стандартами (заметим, что текущее российское бухгалтерское законодательство не возражает против второго способа). На практике имеет место сочетание этих способов, что наглядно проявляется в различном отражении в учете и отчетности объектов финансовой аренды (лизинга) и операционной аренды - право собственности на арендуемые активы в обоих случаях принадлежит арендодателю (лизингодателю), однако в международной практике принято отражать объекты договора о финансовой аренде на балансе лизингополучателя, а объекты договора об операционной аренде на балансе арендодателя.

Активы принято подразделять в балансе на две группы: (а) оборотные и (б) внеоборотные (правильнее использовать другое название - не оборотные). Последовательность расположения оборотных и внеоборотных активов в балансе имеет страновые особенности. Так, в нашей стране традиционно активы в балансе упорядочиваются по возрастанию ликвидности: сначала приводятся наименее ликвидные активы (нематериальные активы, основные средства и др.), а затем более ликвидные - производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. В странах, придерживающихся англо-американской модели бухгалтерского учета, активы в балансе располагаются ровно в обратной последовательности.

Оборотные активы (Working Capital) — это активы, потребляемые в ходе производственного процесса в течение года или обычного операционного цикла, превышающего двенадцать месяцев в силу специфики технологического процесса, и потому полностью переносящие свою стоимость на стоимость произведенной продукции.

Непрерывность технологического процесса предполагает многократное обновление оборотных активов. Обособляются в отдельном разделе бухгалтерского баланса. Как правило, эти активы подразделяются на три большие группы: (а) производственные запасы, (б) дебиторская задолженность и (в) денежные средства и их эквиваленты.Внеоборотные активы (Long-term Assets) определяются как активы хозяйствующего субъекта, не являющиеся оборотными (синоним: долгосрочные активы). Внеоборотные активы, принимающие участие в производственно-коммерческой деятельности, являются амортизируемыми, т. е. перенос расходов, связанных с их приобретением, на себестоимость готовой продукции осуществляется в течение длительного времени путем применения той или иной системы производства амортизационных отчислений. Смысл подобного временного распределения предопределяется необходимостью следования одному из ключевых принципов бухгалтерского учета, согласно которому доходы должны сопоставляться с расходами, эти доходы обусловившими (данный принцип обеспечивает логику расчета конечного финансового результата по итогам очередного периода). Внеоборотные активы обособляются в отдельном одноименном разделе бухгалтерского баланса. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» в этом разделе рекомендуется выделять четыре основных подраздела: (1) нематериальные активы, (2) основные средства, (3) доходные вложения в материальные ценности и (4) финансовые вложения. Объединяет эти активы то обстоятельство, что, однажды появившись в предприятии в некоторой материально-вещественной форме как результат предшествующих сделок, они пребывают в этой форме, как правило, в течение более одного года. Именно в отношении этих активов наиболее значимо применение или неприменение нетто-принципа[9].

Пассив бухгалтерского баланса (Capital and Liabilities). Это

часть баланса, в которой представлены так называемые источники средств. Источник средств (Source of Financing) это условное название какой-либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность капитала собственников и обязательств, т. е. задолженности, предприятия перед третьими лицами. Каждая статья пассива означает, по сути, вклад соответствующего лица (собственники, кредиторы, государственные органы, банки и др.) в финансирование активов данного предприятия. В последующем при нормальном функционировании предприятия те, кто профинансировал его деятельность, смогут получить вложенные ими средства в объеме, означенном в балансе или даже превышающем его. Обособление источников средств в балансе предопределяется сутью и природой двойной записи. Как правило, источники средств появляются как результат целенаправленных действий - например, получение банковского кредита означает приток денежных средств на расчетный счет и одновременно появление в пассиве баланса источника этих средств в виде задолженности перед банком. Вместе с тем источники могут возникать в известном смысле спонтанно как результат финансово-хозяйственной деятельности - например, выявление финансового результата за отчетный период сопровождается необходимостью начисления и уплаты налога на прибыль, что выражается в обособлении в пассиве баланса статьи «Задолженность по налогам и сборам», т. е. в составе источников появляется новый источник. Нередко тот или иной источник образуется с целью идентификации плана использования средств фирмы.

Пассив подразделяется на три раздела: (а) капитал и резервы (Capital and Reserves), (б) долгосрочные обязательства (Long-Term Liabilities), (в) краткосрочные обязательства (Short-Term Liabilities). Первый раздел характеризует капитал, предоставленный фирме ее собственниками, т. е. это доля собственников фирмы в стоимостной оценке ее активов. Второй и третий разделы характеризуют величину средств, предоставленных фирме сторонними лицами.

Соотношения между средствами фирмы и источниками их покрытия. Можно говорить о формальном и сущностном соотношениях.

Смысл первого очевиден: поскольку актив и пассив баланса представляют собой характеристику одного и того же объекта, но с разных сторон, очевидно, что итоги баланса по активу и пассиву совпадают. Интерпретация сущностного соотношения менее очевидна и может быть выражена следующим вопросом: существуют ли предопределенные связи между отдельными статьями разделами актива баланса с одной стороны и отдельными статьями разделами пассива баланса с другой стороны? В принципе несложно смоделировать ситуацию с целевым финансированием: например, получен целевой кредит от банка на покупку дорогостоящего станка. В этом случае суммы по активной статье «стоимость станка» и по пассивной статье «банковский кредит» (в случае их обособления) будут в точности совпадать. В советское время, когда многие финансовые операции регулировались в централизованном порядке, связи между активными и пассивными балансовыми статьями, аналогичные описанной, имели место. В рыночной экономике подобных жестко заданных соотношений нет, однако некоторые логически обоснованные взаимосвязи могут быть определены. Так, вряд ли может быть теоретически обоснована ситуация, когда капитал собственников (раздел пассива «Капитал и резервы») неоправданно мал, а формальными источниками покрытия внеоборотных активов фирмы выступают краткосрочные обязательства.

Установить строгие соотношения между активными и пассивными статьями не представляется возможным, однако считается, что довольно реалистичным является предположение об упомянутых соотношениях в трактовке, представленной на рис. 1.2.

Рис. 1.2. Иллюстрация соотношений между активными и пассивными статьями баланса |

В соответствии с приведенной схемой:

• краткосрочные обязательства трактуются как источник покрытия оборотных активов;

• долгосрочные обязательства в полном объеме являются источником покрытия внеоборотных активов;

• капитал собственников условно делится на два компонента: первый компонент рассматривается как источник покрытия той части внеоборотных активов, которая оказалась непокрытой долгосрочными обязательствами; второй компонент, называемый собственными оборотными средствами, является источником покрытия оборотных активов.

Более детальные обособления выполняются в ходе разработки политики финансирования оборотных активов. Дело в том, что по сравнению с внеоборотными активами величина оборотных средств существенно более динамична. Как видно из рис. 1.2, оборотные активы финансируются за счет двух источников: краткосрочных обязательств и капитала собственников. Первый источник в основном олицетворяют банки, предоставляющие краткосрочные кредиты, и кредиторы, поставляющие свою продукцию (сырье и материалы) с отсрочкой платежа. Второй источник олицетворяют собственники фирмы, а та часть их капитала, которой они формально участвуют в финансировании оборотных средств, называется чистым оборотным капиталом, или собственными оборотными средствами (Net Working Capital). Возможны различные варианты расчета их величины; на рис. 1.2 схематично представлен вариант, используемый в международной практике и выражаемый моделью

|

где CA - оборотные активы;

CL - краткосрочные обязательства.

Именно собственные оборотные средства являются единственным источником финансирования оборотных активов на момент создания фирмы, однако по мере разворачивания ее деятельности моментально появляются кредиторы, т. е. привлекается принципиально иной источник - средства сторонних лиц. Из самой сути современного баланса понятно, что появление дополнительных активов всегда сопровождается равновеликим ростом источников финансирования, а определяющим в текущих изменениях финансовой структуры фирмы является потребность в оборотных средствах.

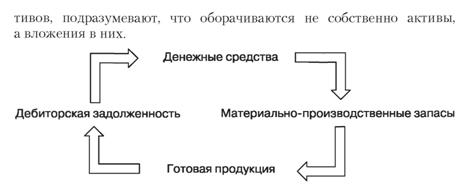

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Этот кругооборот средств показан на рис. 1.3. Подчеркнем, что когда говорят об оборачиваемости ак-

Рис. 1.3. Кругооборот вложений в оборотные активы |

Циркуляционная природа оборотных активов имеет ключевое значение в управлении чистым оборотным капиталом. Что касается объема и структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых компаний обычно наблюдается значительная сумма денежных средств и их эквивалентов. Прямой связи между оборотными средствами и кредиторской задолженностью нет, однако считается, что у нормально функционирующего предприятия должно иметь место превышение оборотных активов над краткосрочными обязательствами.

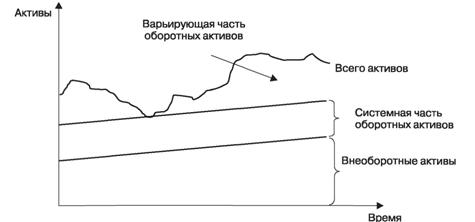

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный (см. рис. 1.4).

Рис. 1.4. Компоненты динамического ряда активов предприятия |

В теории финансового менеджмента существуют две основные трактовки понятия развитию и др. Все эти обязательства законодательным образом ранжируются по обязательности и приоритетности их удовлетворения и, кроме того, предоставляют разные права лицам, перед которыми они возникли у хозяйствующего субъекта в связи с привлечением средств.

Помимо юридической возможна и экономическая интерпретация пассива баланса (можно назвать ее также учетно-аналитической, финансово-аналитической, Источниковой), согласно которой пассив представляет собой свод источников средств. Возможность отражения источников в балансе предопределена самой сутью двойной бухгалтерии, в рамках которой любой актив получает дополнительную характеристику в виде источника его появления. В простейших операциях источниковый характер пассивных статей легко демонстрируется. Например, в результате предоставленного банком кредита на расчетном счете фирмы появились денежные средства. Поэтому, с одной стороны, средства появились (в активе баланса возросла статья «Расчетный счет»), с другой стороны, появилась задолженность перед банком как источником полученных денежных средств (в пассиве баланса возросла статья «Кредиты и займы).

Из приведенного примера следует и легко обобщаемый очевидный вывод: любая статья в пассиве должна трактоваться не как собственно финансовые ресурсы, а как некий условный источник, за которым стоит реальное физическое или юридическое лицо, предоставившее хозяйствующему субъекту денежные средства в прямой или опосредованной форме. Поскольку возникшие в связи с предоставлением средств обязательства раньше или позже будут непременно погашены, соответствующий источник вполне может исчезнуть. Источники

средств и собственно средства - это совершенно разные категории, поэтому они и представлены в различных разделах - соответственно в пассиве и активе баланса. В этом смысле ставшие уже трафаретными слова «приобрести активы за счет прибыли», не следует понимать буквально, поскольку любая подобная сделка может быть совершена в конечном итоге лишь за счет денежных средств, а не за счет какой-то неосязаемой прибыли. Прибыль - это условный расчетный показатель, а не реальные средства, которые можно использовать в операциях купли-продажи. Иными словами, если в балансе показана прибыль в размере 1 млн руб., это вовсе не означает, что у данного предприятия есть такая сумма на счете или в кассе; более того, предприятие может быть прибыльным и одновременно не иметь наличных денег на выплату заработной платы или дивидендов. Точно так же должен интерпретироваться и термин «капитал», рассматриваемый в контексте источников финансирования или пассивов баланса, - это источник средств, а не собственно денежные ресурсы.

Вообще некоторые статьи правой части баланса носят весьма неочевидный для небухгалтера характер. Так, в балансе можно видеть различные фонды (например, «фонд социальной сферы», не исключается и образование других фондов в соответствии с уставными документами фирмы). На самом деле, создание, в частности, фонда социальной сферы вовсе не означает, что у фирмы появились какие-то дополнительные средства на социальные нужды; просто в балансе от статьи «прибыль» «отщипнули» кусочек и назвали его фондом. Реальных средств от этой манипуляции, как несложно понять, ни убавилось, ни прибавилось, а суммовая оценка фонда говорит лишь о том, что в общей совокупной оценке активов условно выделили кусочек, наполняющий, или обеспечивающий, этот фонд - не более того. Приведенный с образованием фонда пример говорит и о том, что пассив баланса можно в некотором смысле трактовать и как план распределения активов фирмы.

Статьи пассива сгруппированы в три раздела:

• капитал и резервы (раздел отражает совокупную «задолженность» фирмы перед своими учредителями; иными словами, итог раздела показывает, какая доля учетной стоимости активов фирмы принадлежит ее собственникам; подразделение на статьи в принципе не играет значимой роли и обусловлено лишь желанием более наглядно представить совокупную долю собственников[11]);

• долгосрочные обязательства (в разделе приведены статьи, характеризующие долгосрочную задолженность перед сторонними лицами, которая обязательно должна будет погашена согласно заключенным договорам);

• краткосрочные обязательства (в статьях этого раздела также отражена задолженность перед сторонними лицами, однако, во-первых, она носит краткосрочный характер и, во-вторых, некоторые виды задолженности возникают спонтанно, как результат осуществления финансово-хозяйственной деятельности).

Раздел «Капитал и резервы». В этом разделе в различных группировках приводятся данные об источниках средств, условно называемых собственными. Смысл условности в следующем. Показанные в активе баланса ценности находятся в собственности предприятия как юридического лица, но не в собственности его учредителей (участников), которые, напомним, в совокупности имеют право лишь на чистые активы фирмы, т. е. ту стоимость, которая останется в их распоряжении после удовлетворения требований третьих лиц, отраженных в четвертом и пятом разделах баланса.

Величина чистых активов (ЧА) может быть рассчитана по следующему алгоритму:

где ИБд- итог баланса по активу; ЗУ- задолженность учредителей по взносам в уставный капитал; Hlv- итог раздела IV баланса; Иу— итог раздела V баланса; ДБП- доходы будущих периодов1. |

Иными словами, термин «источники собственных средств» или «собственный капитал» используются в чисто аналитическом смысле - для удобства отграничения капитала, предоставленного фирме собственниками, от капитала (долгосрочного и краткосрочного), прямо или косвенно предоставленного фирме сторонними лицами. В известном смысле применение этого термина есть дань традиции, сложившейся в отечественной школе бухгалтерского учета и финансового анализа.

Совокупная оценка группы источников раздела «Капитал и резервы» находится по остаточному принципу и является весьма вариабельной величиной. В текущем режиме изменение величины, состава и структуры собственного капитала зависит от результатов хозяйственных операций, принятой учетной политики и принципов двойной бухгалтерии. Динамика здесь довольно плавная. Иное дело, если речь [12]

идет о возможной ликвидации предприятия (фактической или гипотетической) - в каждом из этих вариантов величина капитала собственников существенно меняется. В соответствии с общими принципами организации и ведения бизнеса обобщенный источник «Собственный капитал» рассматривается как бессрочный - в этом состоит его ключевое отличие от других источников.

В зависимости от ограничений в отношении источников средств, приведенных в учредительных документах, учетной политике и, естественно, успешности работы компании значимость того или иного источника в этом разделе может ощутимо варьировать. Необходимо тем не менее четко понимать, что все эти источники тесно взаимосвязаны между собой и вовсе не являются какими-то автономными и произвольно меняющимися в довольно широких пределах.

Уставный капитал. Эта статья ввиду ее важности выделена в ПБУ 4/99 в отдельный подраздел и предназначена для отражения суммы средств, выделенных собственниками предприятия для осуществления хозяйственной деятельности. Величина этих средств согласно Гражданскому кодексу РФ называется по-разному в зависимости от организационно-правовой формы предприятия: складочный капитал (хозяйственные товарищества); уставный фонд (государственные и муниципальные унитарные предприятия1); паевые взносы (производственные кооперативы); уставный капитал (все остальные организации). Отметим, что уставный капитал может быть только в балансе предприятия как юридического лица. Структурные подразделения предприятия, выделенные на отдельный баланс, уставного капитала не имеют; тем не менее сумма выделенных им основных и оборотных средств также показывается ими по статье «Уставный капитал».

В балансе уставный капитал отражается в сумме, определенной учредительными документами; в этой связи заметим, что для акционерного общества величина уставного капитала равна сумме номинальных стоимостей акций независимо от фактически уплаченной за них цены. Увеличение (уменьшение) уставного капитала допускается по решению собственников предприятия по итогам собрания за год с обязательным изменением учредительных документов. Для хозяйственных обществ законодательством предусматривается необходимость вынужденного изменения величины уставного капитала (в сторону понижения) в том случае, если его величина превосходит стоимость чистых активов общества. [13]

Подчеркнем, что абсолютная величина уставного капитала имеет определенную значимость лишь в момент учреждения предприятия. В дальнейшем, если нет причин и оснований для вынужденного или целесообразного изменения его величины, уставный капитал может оставаться неизменным неопределенно долго, поэтому относительная весомость его величины в валюте баланса как с позиции акционеров, так и с позиции инвесторов и кредиторов уже не представляет особого интереса. А именно, для любого инвестора важен не номинал принадлежащих ему акций, а доля его в капитале; что касается сторонних лиц, то гарантией их интересов выступает уже не только и не столько уставный капитал, сколько другие источники собственных средств - главным образом прибыль и созданные за счет прибыли резервы и фонды.

Уставный капитал акционерных обществ фактически может состоять из нескольких компонентов. В частности, согласно закону «Об акционерных обществах» не менее 50% акций, распределенных при учреждении общества, должно быть оплачено в течение трех месяцев с момента его государственной регистрации, а оставшиеся - в течение года, если иное не предусмотрено уставными документами. Неоплаченная часть уставного капитала может быть показана в активе баланса по статье «Задолженность участников (учредителей) по взносам в уставный капитал»[14]; в этой части уставный капитал вряд ли может рассматриваться как гарантия интересов кредиторов общества.

Уставный капитал акционерного общества может состоять из акций двух видов: обыкновенных и привилегированных, причем возможна эмиссия различных типов привилегированных акций.

Акция — это ценная бумага, свидетельствующая об участии ее владельца в собственном капитале компании. Акции выпускаются только негосударственными предприятиями и организациями и в отличие от облигаций и других долговых ценных бумаг не имеют установленных сроков обращения. Покупка акций сопровождается для инвестора приобретением ряда имущественных и иных прав:

1) права голоса, т. е. права на участие в управлении компанией (как правило) посредством голосования на собрании акционеров при выборе его исполнительных органов, принятии стратегических направлений деятельности компании, решении вопросов, касающихся имущественных интересов акционеров (в частности, ликвидация или продажа части имущества, эмиссия ценных бумаг и др.);

2) права на участие в распределении прибыли, а следовательно, на получение пропорциональной части прибыли в форме дивидендов;

3) права на соответствующую долю в акционерном капитале компании и остатка активов при ее ликвидации;

4) права на ограниченную ответственность, согласно которому акционеры отвечают по внешним обязательствам компании лишь в пределах рыночной стоимости принадлежащих им акций;

5) права продажи или уступки акции ее владельцем какому-либо другому лицу;

6) права на получение информации о деятельности компании, главным образом той, которая представлена в публикуемом годовом отчете.

Строго говоря, перечисленная совокупность прав распространяется лишь на обыкновенные акции, которые и составляют основу уставного капитала фирмы. Другая его часть, как правило незначительная по удельному весу, представлена привилегированными акциями. Владелец привилегированной акции имеет преимущественное (в сравнении с владельцами обыкновенных акций) право на получение дивидендов, чаще всего в форме фиксированного процента, а также на получение доли в остатке активов при ликвидации общества. Этими обстоятельствами обусловливается тот факт, что привилегированные акции рассматриваются как менее рисковые инвестиции, поэтому требуемая по ним доходность, как правило, меньше доходности обыкновенных акций. Чаще всего привилегированная акция не дает ее владельцу права голоса. Подчеркнем, что термин «привилегированность» характеризует лишь отношения между владельцами обыкновенных и привилегированных акций; требования лендеров и кредиторов всегда имеют приоритет перед требованиями акционеров любого типа.

Привилегированные акции нередко трактуются как гибридные ценные бумаги, поскольку они одновременно обладают свойствами обыкновенных акций и облигаций. Последнее означает не только постоянство дивидендов, но и возможность постепенного погашения выпуска, для чего обычно в проспекте эмиссии предусматривается создание фонда погашения. Иными словами, в отличие от обыкновенных привилегированные акции, как правило, имеют ограниченный срок жизни. Основная причина - колеблемость процентных ставок по заемным средствам.

Обыкновенные акции являются основным компонентом уставного капитала компании. C позиции потенциальных инвесторов они характеризуются следующими особенностями: (а) могут генерировать относительно больший доход, однако более рисковы по сравнению с другими вариантами инвестирования средств; (б) нет гарантированного дохода; (в) нет гарантии, что при продаже акций их владелец не понесет убытка; (г) при ликвидации компании право на получение части имущества реализуется в последнюю очередь.

Собственные акции, выкупленные у акционеров. По этой статье показывается стоимость акций, выкупленных предприятием у акционеров с целью их последующей перепродажи или аннулирования. Согласно ст. 72 Федерального закона «Об акционерных обществах» общество вправе приобретать размещенные им акции по решению собрания акционеров или совета директоров. Приобретенные акции не учитываются при подсчете голосов, по ним не начисляются дивиденды. Они должны быть реализованы по рыночной цене в течение года с момента их приобретения либо на их величину должен быть уменьшен уставный капитал. Исходя из принципа осторожности, эти активы рассматриваются как регулятив к уставному капиталу, а потому и приводятся в пассиве баланса со знаком минус. Таким образом, в Источниковой стороне баланса данная статья стоит особняком, принципиально отличаясь от других статей; более того, несколько лет назад она отражалась в активе баланса.

Дело в том, что экономическая интерпретация статьи «Собственные акции, выкупленные у акционеров» может быть неоднозначной и зависит от разных обстоятельств, в частности от положения компании на рынке ценных бумаг и от намерений владельцев компании и ее управленческого персонала в отношении выкупленных акций. Если фирма работает успешно, собственные акции являются полноценным активом, в принципе они могут быть показаны в активе баланса, что и имело место в течение ряда лет в российском учете. Появление рецидивов строительства финансовых пирамид привело к определенным проблемам: так, печально известная фирма МММ в течение ряда лет занималась самокотировками выпущенных ею сурргатов ценных бумаг, активно скупая и продавая их. Таким образом, в активе ее баланса всегда присутствовали ее собственные «ценные бумаги», оценка которых постоянно росла до тех пор, пока финансовый пузырь не лопнул. Подобное отражение псевдоактивов в балансе искажало реальное финансовое положение фирмы и вводило в заблуждение пользователей отчетности. Исходя из принципа осторожности и были приняты ограничения в отношении операций с собственными ценными бумагами фирм и вариантов их отражения в учете и отчетности - соответствующая статья стала рассматриваться как регулятив к уставному капиталу.

Добавочный капитал. Согласно ПБУ 4/99 данная статья также обособляется в отдельный подраздел в балансе, хотя и является, по сути, дополнением к уставному капиталу. Появление (возрастание) это-

го источника обусловливается главным образом (а) дооценкой долгосрочных материальных активов и (б) эмиссионным доходом акционерного общества, когда цена размещения акций превосходит их номинальную стоимость. Направления использования этого источника средств, регламентированные инструкцией к плану счетов бухгалтерского учета, включают: (а) погашение снижения стоимости внеоборотных активов в результате их уценки; (б) увеличение уставного капитала; (в) распределение между учредителями предприятия; (г) списание непокрытого убытка; (д) отрицательные курсовые разницы по вкладам в уставный капитал в иностранной валюте.

Поскольку в российской практике именно дооценка внеоборотных активов является основной причиной наращивания статьи «Добавочный капитал» (в этом случае осуществляются лишь записи на счетах, приводящие к равновеликому увеличению актива и пассива баланса, а никакого движения денежных средств не происходит), можно сделать вывод, что эта статья весьма обманчива по своей природе, а к ее трактовке как полноценному источнику финансирования нужно относиться с крайней осторожностью. Уже описаны ситуации, когда за счет манипулирования оценками, переоценками и дооценками, а также постановки на баланс различных нематериальных активов и других подобных операций руководители фирм вуалировали их истинное финансовое положение (один из подобных примеров, когда руководство телеканала ТВ-6 пыталось «улучшить» его финансовое положение путем введения в баланс искусственного нематериального актива, описан в [Ковалев, 2004, с, 8, 9]).

Резервный капитал. Источники, отражаемые в этом подразделе, могут создаваться в хозяйствующем субъекте либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Резервный капитал представляет собой часть чистой прибыли фирмы, которая не может быть использована на выплату дивидендов. В части обязательного резервирования этот источник составляет незначительную долю в общем объеме финансирования.

Нераспределенная прибыль (непокрытый убыток). Один из наиболее важных подразделов баланса, на который прежде всего обращают внимание пользователи (аналитики). Согласно нормативным документам в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток) текущего отчетного периода за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения. Предприятие должно отражать в балансе нераспределенную прибыль (непокрытый убыток) отчетного периода накопительным итогом с начала года. После распределения прибыли по окончании года решением собственников организации остаток нераспределенной прибыли присоединяется к нераспределенной прибыли прошлых лет. В случае получения убытка данные по указанным строкам баланса приводятся с минусом.

В соответствии с приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. № 67н нераспределенная прибыль отчетного года может не обособляться, а отражаться единой суммой вместе с нераспределенной прибылью прошлых лет.

Рассмотрим более подробно алгоритм формирования нераспределенной прибыли. Как известно, прибыль - это финансовый результат за отчетный период, исчисляемый как разница между всеми доходами и затратами, признанными таковыми в отчетном периоде; если эта разница положительна, имеем прибыль; в случае отрицательного ее значения имеем убыток. Чистая прибыль - это прибыль после расчета по налогам и обязательным платежам, т. е. это часть прибыли, оставшаяся в распоряжении собственников хозяйствующего субъекта. Именно они и обладают суверенным правом на ее использование, а делается это путем распределения чистой прибыли, утверждаемого собственниками (например, для акционерного общества - на общем собрании). Напомним, что чистая прибыль за период исчисляется по кредиту счета-экрана 99 «Прибыли и убытки» и переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)». В дальнейшем с учетом различных ограничений на использование прибыли, задаваемых нормативными документами, происходит ее распределение (заметим, что распределение может касаться не только прибыли отчетного года, но и нераспределенной прибыли прошлых лет): на выплату дивидендов, на формирование резервного капитала, на создание фондов и резервов, предусмотренных уставными документами, на корректировку уставного капитала и др. В советское время процедура распределения прибыли по фондам и резервам именовалась как реформация баланса. Таким образом, очевидно, что распределение прибыли вновь не связано напрямую с денежными потоками; грубо говоря, в результате распределения одна пассивная статья «Нераспределенная прибыль (непокрытый убыток)» заменяется на несколько, в сумме равных исходной. После распределения прибыли, т. е. формирования за счет ее ряда фондов и резервов, в кредите счета 84 (и, соответственно, по одноименной статье) остается действительно нераспределенная прибыль, т. е. формально не раскассированная по каким-то целевым фондам и резервам, а являющаяся обобщенным источником финансирования любых активов, представленных в активе баланса. Вновь подчеркнем, что создание фонда за счет прибыли не означает появления денежных средств - можно сформировать, например, фонд накопления, предна- значеними для покупки основных средств, но если эти средства продаются за наличный расчет, а у предприятия нет денег на расчетном счете, то никакое средство нельзя будет купить несмотря на то, сколь бы ни был велик соответствующий фонд. Отсюда видно, что фонды, созданные из прибыли, фактически являются источниками покрытия (финансирования) всех активов фирмы, а их формирование говорит лишь о том, что предприятие планирует некоторые целевые расходы в будущем (например, то же самое приобретение станка).

В зависимости от того, какой баланс анализируется, содержательное наполнение и интерпретация балансовой статьи «Нераспределенная прибыль» может быть различной. Если годовой баланс составлен до собрания акционеров, то в случае обособления статьи «Нераспределенная прибыль отчетного года» в ней будет приведена вся чистая прибыль, полученная за истекший год. Если годовой баланс составлен сразу же после собрания акционеров, то в этой статье будет приведена лишь та часть чистой прибыли, которая осталась нераспределенной; другая ее часть будет представлена в неявном виде в других балансовых статьях (например, «Резервный капитал», «Задолженность участникам по выплате доходов» и др.).

Подчеркнем, что поскольку публикуется годовая отчетность, утвержденная собранием акционеров, и Минфин РФ не рекомендует обособлять нераспределенную прибыль отчетного года, в балансе будет приведена лишь кумулятивно накопленная нераспределенная прибыль, т. е. в нем не будет данных о чистой прибыли фирмы - эту информацию можно будет видеть только в отчете о прибылях и убытках. Иными словами, форма № 2 приобретает дополнительную самостоятельную значимость в плане информационного обеспечения пользователей.

Раздел «Долгосрочные обязательства». В этом и последующем разделах приводятся данные о заемных средствах, т. е. о средствах, которые предоставлены предприятию: (а) во временное пользование; (б) не собственниками предприятия; (в) как правило, на платной основе.

Разделение источников на долгосрочные и краткосрочные осуществляется в соответствии с требованием ПБУ 4/99, согласно которому активы и пассивы должны показываться в балансе с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно).

Таким образом, в разделе IV указывается задолженность по долгосрочным кредитам и займам, погашение которых должно иметь место в течение более чем одного года начиная с даты, на которую составлен баланс. Следует отметить, что согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности предприятия должны отражать в отчетности кредиты и займы с учетом причитающихся (т. е. начисленных, но еще не выплаченных) на конец отчетного периода процентов. Например, если предприятие получило на четыре года кредит в сумме 100 тыс. руб. с условием единовременного погашения основной суммы долга и процентов в размере 80% к сумме долга, то по истечении первого года предприятие покажет задолженность в сумме 120 тыс. руб. Это играет особенную роль в том случае, если сумма причитающихся процентов довольно велика (в частности, подобное имеет место в условиях значительной инфляции); приведение в балансе суммы основного долга вместе с процентами дает более реальную картину задолженности предприятия кредиторам.

Отметим, что в принципе не исключена и иная трактовка термина «причитающиеся проценты» - это вся сумма процентов, которую вынуждено будет в будущем заплатить предприятие; в этом случае при получении кредита предприятие покажет в балансе задолженность в сумме 180 тыс. руб. с одновременным уменьшением созданного ранее резерва или добавочного капитала на 80 тыс. руб. Такая трактовка имеет особое значение в случае, когда договор носит нерасторжимый характер; имеется в виду, что при его досрочном расторжении предприятие вынуждено будет не только вернуть основную сумму долга, но и выплатить в полном объеме проценты за весь срок пользования кредитом, изначально оговоренный в кредитном соглашении. Подобное представление задолженности дает более обоснованную характеристику резервного заемного потенциала предприятия и, кроме того, в полной мере соответствует одному из основных принципов бухгалтерского учета - принципу консерватизма.

В том случае, если предприятие имеет долгосрочный кредит, который согласно договору должен гаситься частями, то в разделе «Долгосрочные обязательства» показывается лишь та часть долга, которая будет погашена более чем через 12 месяцев от отчетной даты. Та часть долга, которую следует погасить в течение ближайших 12 месяцев, будет показана в балансе в разделе «Краткосрочные обязательства»; иными словами, долгосрочный кредит будет постепенно, частями перетекать из четвертого раздела в пятый.

По статье «Отложенные налоговые обязательства» (Deferred Income Tax Liability) отражается обусловленная временными разницами сумма недоплаты по налогу на прибыль в отчетном периоде, которая будет постепенно погашаться в последующие периоды путем увеличения очередных платежей по этому налогу. Отложенные налоговые обязательства учитываются на одноименном счете 77 и отражаются в балансе и отчете о прибылях и убытках. Кредитовое сальдо счета 77 показывает ту часть задолженности по налогу на прибыль, которая будет уплачена бюджету в последующие отчетные периоды. Отложенное налоговое обязательство появляется в учете и отчетности в ситуации, когда предприятие использует равномерную амортизацию для исчисления отчетной прибыли и ускоренную амортизацию по налоговым платежам. Очевидно, что в первые годы эксплуатации амортизируемого актива прибыль по учету будет больше, чем прибыль по расчетам с бюджетом, т. е. предприятие фактически заплатит бюджету меньшую сумму налога на прибыль, чем должно было бы заплатить. В активе останутся деньги на расчетном счете в сумме недоплаты, а в пассиве появится источник - отложенное налоговое обязательство. В последующие годы годовые амортизационные отчисления в рамках метода ускоренной амортизации будут меньше, нежели в рамках равномерной амортизации, т. е. предприятию придется платить относительно большие суммы, источником покрытия которых как раз и будет отложенное налоговое обязательство. Возможна и иная интерпретация: в первые годы списания актива предприятие недоплачивает деньги бюджету, но «запоминает» величину недоплаты путем создания своеобразного фонда «Отложенные налоговые обязательства», а в последние годы эта недоплата будет погашена за счет этого фонда. Подобная схема расчетов по налогу на прибыль, дающая, по сути, предприятию возможность получить от бюджета бесплатный налоговый кредит, активно применяется во многих странах как способ стимулирования инвестиционной деятельности - предприятию выгодно приобретать новые активы, потому что оно сразу же сможет воспользоваться ускоренной амортизацией в целях налогообложения, т. е. получить от государства бесплатное финансирование.

Подчеркнем, что операции по счету 77 «Отложенные налоговые обязательства» касаются лишь движения денежных средств, но не затрагивают алгоритмов исчисления публично объявляемой отчетной прибыли: предприятие будет делать платеж позже, чем требуется по учету, а потому у него временно сохраняются деньги на расчетном счете и одновременно появляется задолженность перед бюджетом в виде отложенного налогового обязательства.

Раздел «Краткосрочные обязательства». Здесь отражается кредиторская задолженность (банкам, поставщикам, бюджету, работникам и др.), подлежащая погашению в течение двенадцати месяцев, начиная с даты, на которую составлен баланс.

Займы и кредиты. В этом подразделе сгруппированы статьи, характеризующие краткосрочные кредиты и займы, погашение которых должно иметь место в течение 12 месяцев, начиная с даты, на которую составлен баланс. В бухгалтерской отчетности краткосрочные кредиты и займы также должны отражаться с учетом причитающихся, т. е. начисленных, на конец отчетного периода процентов.

Кредиторская задолженность. В этом подразделе сгруппированы статьи, характеризующие так называемую спонтанную кредиторскую задолженность, т. е. задолженность, которая очень тесно связана с масштабами производственной деятельности. Кредиторы - это юридические и физические лица, которым должно данное предприятие.

Статья «Поставщики и подрядчики» обычно занимает основной удельный вес в данном подразделе. Здесь показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги, а также задолженность поставщикам по неотфактурованным[15] поставкам; эти виды задолженности отражаются в суммах, определенных в соответствующих документах.

Если предприятие выдало вексель в счет поставки, то сумма задолженности определяется в размере, приведенном в векселе. По векселям, выданным за выполненные работы и оказанные услуги, в течение срока действия векселя проценты по нему могут учитываться на счете расходов будущих периодов.

ЕІачисленньїе, но не выплаченные организацией суммы оплаты труда, суммы задолженности по отчислениям на социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости, суммы задолженности предприятия по всем видам платежей в бюджет показываются в бухгалтерском балансе отдельно в одноименных статьях. Указанные суммы по каждому виду должны быть показаны развернуто.

Кредитовое сальдо по счетам расчетов между материнской организацией, дочерними и зависимыми организациями приводятся в балансе в одноименной статье в составе кредиторской задолженности.

Задолженность предприятия перед своими учредителями и акционерами также обособляется в одноименной статье в составе кредиторской задолженности. Если участники организации являются ее работниками, то начисление и выплата дивидендов происходит по счетам учета расчетов по оплате труда.

По статье стоимостью по учетным ценам.

Резервы предстоящих расходов. В этом подразделе показываются остатки средств, зарезервированных организацией в соответствии с учетной политикой для целей равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода и переходящие на следующий год. К указанным резервам относятся резервы на предстоящую оплату отпусков работникам, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год, ремонт основных средств, гарантийный ремонт и гарантийное обслуживание и др.

1.5.

Еще по теме Фирма в контексте рынков:

- 3.1.1. Типы рынков. Условия равновесия рынков

- 3.1.1. Типы рынков. Условия равновесия рынков

- Политический контекст в преступлениях геноцида

- Фирма.

- Политический контекст в преступлениях против человечности

- Венчурная фирма

- 3.1. Место политического контекста в составе международного преступления

- Предприятие и фирма. Производственная функция

- Фирма

- Фирма

- 1. Фирма в рыночной экономике

- Политический контекст в военных преступлениях

- Фирма

- 4.4. Стоимость капитала в международном контексте

- Реклама кредитов в контексте долговых отношений

- Высказывания Сэя и Рикардо в контексте их работ

- 1. Предприятия (фирма) в рыночной экономике. Предпринимательство. Коммерческая деятельность

- Слово в контексте