Финансовый менеджмент: содержание, цель и задачи

Финансы (франц. finances) — денежные средства.

Менеджмент (англ. management) — управление.

В русском языке под менеджментом обычно понимают управление людьми, в английском — это управление вообще.

В словосочетании финансовый менеджмент слово “менеджмент” понимается в широком смысле, т. е. финансовый менеджмент — управление финансами. В этой связи показательно, что финансовый менеджмент и корпоративные финансы в английском языке по сути синонимы и учебники с такими названиями имеют совершенно одинаковое содержание. В русском языке, а если точнее в русском экономическом языке, словосочетание “финансы организаций” и “финансовый менеджмент” не являются синонимами. При этом под финансами организаций понимаются подходы к управлению финансами, сформированные отечественной финансовой школой, а под финансовым менеджментом понимают подходы к управлению финансами, сформированные западной финансовой школой.

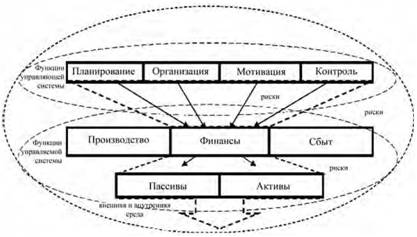

Финансовый менеджмент реализует себя в присущих ему функциях. Функция (лат. functio) — исполнение, осуществление, деятельность, обязанность, работа. Поскольку финансовый менеджмент является составной частью общей системы управления, целесообразно функции финансового менеджмента рассматривать с позиций и применительно к системе управления.

В системе управления можно выделить управляющую и управляемую подсистемы. Совокупность элементов системы управления, формирующая управляющее воздействие, называется управляющей подсистемой (субъектом управления), а совокупность элементов системы управления, “испытывающая” на себе внешние воздействия, — управляемой подсистемой (объектом управления).

Таким образом, классифицировать функции менеджмента можно по двум основаниям. Во-первых, — по способу, характеру деятельности. По этому основанию в менеджменте можно выделить: планирование, организацию, мотивацию и контроль, т. е. функции управляющей подсистемы.

Во-вторых, функции менеджмента можно характеризовать по предмету управления: управление производством, сбытом и финансами, т. е. функции управляемой подсистемы.

При рассмотрении вопроса о функциях менеджмента следует всегда четко понимать, по какому основанию они выделены.

Сам термин “финансовый менеджмент” уже подразумевает выделение функций по признаку предмета управления (на основе классификации элементов управляемой подсистемы), поскольку очевидно, что речь идет об управлении финансами. Если логически продолжить выделение функций по этому

признаку, то финансы в соответствии с традицией и практикой бухгалтерского учета можно подразделить на активы и пассивы. Следовательно, функциями финансового менеджмента являются управление:

• активами (распределение, использование) финансовых ресурсов;

• пассивами (мобилизация, привлечение) финансовых ресурсов.

Следует отметить, что исторически первой функцией финансового менеджера являлось привлечение капитала (прежде всего заемного).

Финансовый менеджмент позволяет ответить на вопросы: какими должны быть структура активов, соотношение товарноматериальных ценностей и денежных ресурсов; как организовать оборотные средства с целью наиболее эффективного их использования на всех стадиях кругооборота. Управление пассивами означает не только поиск возможных источников средств, но и формирование их оптимальной структуры, обеспечивающей максимальную отдачу на каждую единицу капитала организации.

Следовательно, определение финансового менеджмента должно отражать, с одной стороны, все основные функции управления финансами, а с другой — эволюцию (историю возникновения и развития) финансового менеджмента и связь с общим менеджментом (см. рисунок 1.1).

Следует подчеркнуть, что финансовый менеджмент, с одной стороны, практическая деятельность решения задач в области финансов, поскольку современные теоретико-методические подходы к реализации функций финансового менеджера предполагают: наличие творческого поиска; оценку неопределенности и рисков будущего; принятие решений не только на основе расчетов, но и интуитивных решений; широкое использование методов обобщения интуитивных мнений экспертов.

Эта повседневная практическая деятельность финансового менеджера является искусством — искусством нахождения и поддержания баланса между ожидаемой доходностью и риском.

Рисунок 1.1 — Генезис функций финансового менеджмента |

Финансовый менеджмент — это искусство и наука финансирования организации, приобретения активов и управления ими, направленные на выполнение ее миссии, повышение вероятности достижения стратегических и тактических целей

С другой стороны, финансовый менеджмент — это наука. Наука — особый вид человеческой познавательной деятельности, направленный на выработку объективных системно организованных и обоснованных знаний об окружающем мире.

Финансовый менеджмент как самостоятельная наука, посвященная методологии и технике управления финансами крупной компании, сформировался, когда появились концепции, теории и модели Гарри Марковица (1952 г.), Франко Модильяни и Мертона Миллера (1958 г.) и Уильяма Шарпа (1964 г.), представляющие собой системно организованные и обоснованные знания в области управления финансами, прошедшие проверку на объективность финансовой практикой.

В отечественной и зарубежной теории и практике финансового менеджмента используются несколько отличающиеся названия хозяйствующих субъектов. Для удобства сопоставления

методов финансового менеджмента авторов разных стран необходимо проанализировать, что стоит за каждым из используемых в этих трудах названий организаций, и провести аналогии с реалиями российского гражданского законодательства. Следует всегда помнить, что это лишь аналогия, поскольку законодательство любой страны в этой области весьма специфично. Наиболее часто встречающимися в западной финансовой практике терминами, характеризующими вид хозяйствующего субъекта, являются: фирма, компания, корпорация; в российской — коммерческие организации.

В соответствии с Гражданским кодексом РФ (далее ГК РФ) это юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности. Наиболее близким синонимом коммерческой организации в западной финансовой науке является компания.Некоммерческие организации (в соответствии с ГК РФ) — это юридические лица, не преследующие в качестве основной цели деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками. Следует отметить, что это определение не предполагает отсутствия цели деятельности — извлечение прибыли, а говорит лишь о том, что главная цель деятельности организации иная. Существует единственное исключение среди некоммерческих организаций — организации потребительской кооперации, в которых допускается распределение прибыли между участниками.

Под финансовым менеджментом в настоящее время понимают теорию и практику управления финансами прежде всего коммерческих организаций.

Хозяйственное товарищество и общество — коммерческие организации с разделенными на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов или в процессе деятельности, принадлежит хозяйственному товариществу или обществу на праве собственности. Хозяйственное общество может быть также создано одним лицом, его единственным участником. Наиболее близким термином западной финансовой науки, являющимся синонимом хозяйственного товарищества или общества

также является “компания”. Одно из значений слова “компания” — множество лиц, не должно вводить в заблуждение. Действительно, исторически “компании” — это объединения множества лиц для осуществления предпринимательской деятельности, однако в настоящее время под “компанией” понимают лицо, юридически оформленное как коммерческая организация. Ярким примером широкого общепринятого использования термина “компания” к организациям, создаваемым одним лицом, могут служить “национальные нефтяные компании”, созданные многими государствами в 70-е гг.

XX в.Под термином западной финансовой науки “фирма” понимают любой хозяйствующий субъект, будь то юридическое или физическое лицо.

Акционерное общество — общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Наиболее близким к термину “акционерное общество” в западной финансовой науке является термин “корпорация”.

Таким образом, наиболее широким понятием западной финансовой науки выступает “фирма”, под которым понимают любое физическое или юридическое лицо, занимающееся коммерческой деятельностью. Часть фирм является “компаниями” в том случае, если они организованы в форме коммерческой организации. Часть компаний является “корпорациями”, если представляют собой акционерное общество.

Предприятие — 1) обособленное хозяйственное подразделение организации или физического лица, например магазин, принадлежащий торговой сети; 2) синоним коммерческой деятельности вообще (т. е. направленной на получение прибыли), ведущейся в любой организационно-правовой форме, будь то юридическое или физическое лицо; 3) в соответствии с ГК РФ часть названия особой формы коммерческих организаций, учредителями которых являются государство или муниципалитет: государственное унитарное предприятие, муниципальное унитарное предприятие.

Главной целью деятельности коммерческой организации, а следовательно, и финансового менеджмента является повышение благосостояния собственников (владельцев) организации в текущей и долгосрочной перспективе.

Данная цель для акционерных обществ (корпораций) находит конкретное выражение в обеспечении роста рыночной стоимости их капитала (суммарной стоимости акций).

Достижение подобной цели зависит от ряда факторов:

• ожидаемого дохода (на одну акцию);

• надежности этого дохода (т. е. риска);

• времени получения дохода;

• эффективности использования заемных средств;

• политики выплаты дивидендов.

В процессе реализации своей главной цели финансовый менеджмент направлен на реализацию следующих основных задач (таблица 1.1).

Таблица 1.1 — Основные задачи, направленные на реализацию главной цели управления финансами

|

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития организации в предстоящем периоде. Эта задача реализуется путем определения общей потребности в финансовых ресурсах организации

на предстоящий период, оптимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемного капитала, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного распределения и использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности организации. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели развития организации, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т. п. В процессе хозяйственного использования сформированных финансовых ресурсов в разрезе основных направлений деятельности организации должны быть учтены стратегические цели ее развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного потока. Эта задача решается путем эффективного управления денежными потоками организации в процессе кругооборота ее денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности ее оборотных активов. Одним из результатов такой оптимизации является определение среднего остатка свободных денежных активов, обеспечивающего снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение достаточного уровня прибыли организации. Повышение прибыли достигается за счет эффективного управления активами организации, вовлечения в хозяйственный оборот заемных финансовых ресурсов, выбора наиболее эффективных направлений операционной и финансовой деятельности. Решая эту задачу, необходимо иметь в виду, что увеличение уровня прибыли организации достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь.

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли. Если достаточный уровень прибыли организации определен на основе использования концепции стоимости капитала, важной задачей становится снижение уровня финансового риска, обеспечивающего получение этого уровня прибыли. Такая минимизация может быть достигнута путем диверсификации видов операционной и финансовой деятельности, а также использования портфеля соответствующих финансовых инструментов; профилактикой и избеганием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Налоговое планирование. Налоговые платежи составляют весомую долю в финансовых потоках хозяйствующих субъектов и ложатся на них существенным бременем. Поэтому от грамотного профессионального решения, принятого с учетом налоговых последствий, зачастую зависит судьба организаций, являющихся законопослушными налогоплательщиками. По мере роста качественных и количественных параметров бизнеса решения, связанные с учетом налоговых обязательств, становятся все более сложными и ответственными. Недоучет этой стороны финансовой деятельности, допущенные ошибки в расчетах по налогам с бюджетом оборачиваются тяжелыми финансовыми потерями.

1.2.

Еще по теме Финансовый менеджмент: содержание, цель и задачи:

- Роль финансового менеджмента в управлении финансами организаций. Цель, задачи и функции финансового менеджмента.

- 1.2. Сущность, цель и задачи финансового менеджмента

- 1.1. Цель и задачи финансового менеджмента

- 1.1. Цель, задачи и структура финансового менеджмента

- 1.1.1 Содержание понятия и цель финансового менеджмента

- Глава 1. Предмет, задачи и содержание финансового менеджмента. Информационная база финансового менеджмента

- 1.1 Содержание понятия и цель финансового менеджмента

- Бизнес-планирование: цель, задачи, основные принципы и содержание.

- § 1. Ювенальная юстиция России: исторические аспекты становления, содержание, цель и задачи

- 12.1. Долгосрочная финансовая политика: цель, задачи, область применения, формы

- Задачи финансового менеджмента. Финансовая политика предприятия

- 7.1. Финансовая работа в корпорации 7.1.1. Цели и задачи финансового менеджмента

- 2. Основные задачи финансового менеджмента

- 1.1.3 Цели, задачи и принципы финансового менеджмента

- 2.1. Сущность и содержание финансового менеджмента

- Стратегия и тактика финансового менеджмента. Моделирование и технический анализ финансовых рынков. Финансовый менеджмент. Финансовая среда предпринимательства и риски

- 4. Сущность, роль, цели и задачи финансового менеджмента в системе управления предприятием

- Содержание раздела Финансовый менеджмент

- Сущность, цели и задачи финансового менеджмента

- 1.1. Содержание, цели и функции финансового менеджмента