1.2. Сущность, цель и задачи финансового менеджмента

В настоящее время существует множество точек зрения на определение термина «финансовый менеджмент». Например, И. Т. Балабанов в книге «Основы финансового менеджмента» определяет финансовый менеджмент как специфическую систему управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений [2.

C. 40]. Подчеркивая при этом нецелесообразность сведения финансового менеджмента к науке о принятии инвестиционного решения [2. C. 39].По мнению И. А. Бланка, финансовый менеджмент «представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств» [3. C. 13].

Группа авторов во главе с А. Н. Гавриловой считают, что «финансовый менеджмент – это наука и искусство управлять денежными потоками предприятия, привлекая наиболее рациональные источники финансовых ресурсов и используя их с наибольшей эффективностью для достижения стратегических и тактических целей предприятия» [4. C. 10].

В предложенных определениях термина «финансовый менеджмент» фигурируют понятия «финансовые ресурсы» и «финансовые отношения», которые необходимо уточнить.

Финансовые ресурсы организации – это совокупность денежных источников средств, аккумулируемых предприятиями для формирования необходимых им активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет поступлений извне [5. C. 10].

Финансовые ресурсы могут подразделяться на собственные, заемные, привлеченные (на возвратной и безвозвратной основе), ассигнования из бюджета или централизованных внебюджетных фондов.

Финансовые отношения являются частью денежных отношений, возникают лишь при движении денежных средств и сопровождаются формированием и использованием централизованных и децентрализованных фондов денежных средств [6.

C. 122–123].По своему экономическому содержанию всю совокупность финансовых отношений можно сгруппировать по следующим направлениям [7. C. 276–277]:

1) между учредителями в момент создания организации (предприятия) – связанные с формированием собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования;

2) между отдельными организациями (предприятиями) – связанные с производством и реализацией продукции, возникновением вновь созданной стоимости. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции и т.п., отношения со строительными организациями при осуществлении инвестиционной деятельности, с транспортными организациями при перевозке грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными, поскольку от их эффективной организации во многом зависит конечный финансовый результат коммерческой деятельности;

3) между организациями (предприятиями) и их подразделениями (филиалами, цехами, отделами, бригадами) – по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

4) между организацией (предприятием) и ее работниками – при распределении и использовании доходов, выпуске и размещении акций и облигаций в акционерном обществе, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, выплата зарплаты и удержание налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

5) между организацией (предприятием) и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является данная организация. Эта группа отношений связана с внутриотраслевым перераспределением денежных средств, оптимизацией их использования и направлена на поддержку и развитие предприятий;

6) между коммерческими организациями (предприятиями) – связаны с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий.

От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;7) между коммерческими организациями (предприятиями) и финансовой системой государства – при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных целевых фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

8) между коммерческими организациями (предприятиями) и банковской системой в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании других банковских услуг;

9) между коммерческими организациями (предприятиями) и страховыми компаниями;

10) между коммерческими организациями (предприятиями) и инвестиционными институтами – в ходе размещения инвестиций, приватизации и др.

Несмотря на отсутствие единого подхода к определению термина «финансовый менеджмент», все авторы единодушны в определении основной цели финансового менеджмента, заключающейся в максимальном увеличении благосостояния владельцев предприятия, которое выражается в максимизации рыночной стоимости предприятия или рыночного курса акций.

В процессе реализации своей цели финансовый менеджмент направлен на реализацию следующих основных задач:

1. Обеспечение достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде.

2. Эффективное распределение и использование сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3. Сохранение финансового равновесия предприятия в процессе его развития.

4. Оптимизация денежного оборота предприятия.

5. Обеспечение максимального размера прибыли предприятия при предусматриваемом уровне финансового риска.

6. Избежание банкротства и крупных финансовых потерь.

Финансовый менеджмент является неотъемлемой частью общей системы финансового управления предприятием.

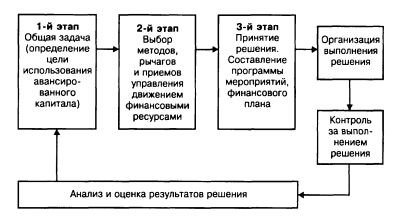

Роль финансового менеджмента заключается в поиске методов и средств по более эффективному использованию финансовых ресурсов внутри и вне организации, в постоянном контроле, анализе и оценке соответствия результатов намеченному плану. В общем виде процесс управления финансами можно представить в виде схемы (рис. 1).

Рис. 1. Общая схема финансового менеджмента [8. C. 48]

Однако следует помнить, что принимаемые управленческие решения в области формирования, распределения и использования финансовых ресурсов могут носить противоречивый характер. Так, например, отвлечение финансовых ресурсов на выполнение выгодного в перспективе инвестиционного проекта может резко ухудшить оперативную (текущую) финансовую ситуацию на предприятии, что потребует привлечения краткосрочных кредитов и займов.

Поэтому финансовый менеджмент должен рассматриваться как часть комплексной управляющей системы, обеспечивающей разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность финансовой деятельности предприятия.

Характеристика финансовой деятельности любого предприятия невозможна без четкого отражения влияния факторов внешней среды и оценки влияния факторов внутренней среды на цели развития предприятия и характер его деятельности.