Коэффициенты, характеризующие уровень эффективности денежных потоков

Они дают обобщенную характеристику эффективности формирования денежных потоков предприятия. Основными из этих показателей являются:

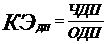

а) коэффициент эффективности денежного потока предприятия, для его расчета используется следующая формула (10.16):

, (10.16)

, (10.16)

где  – коэффициент эффективности денежного потока предприятия в рассматриваемом периоде;

– коэффициент эффективности денежного потока предприятия в рассматриваемом периоде;

ЧДП – сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОДП – сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

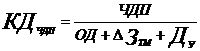

б) коэффициент достаточности чистого денежного потока предприятия. Он рассчитывается по следующей формуле (10.17):

, (10.17)

, (10.17)

где  – коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

– коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

ЧДП – сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОД – сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

– сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

– сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

– сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

– сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

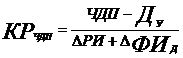

в) коэффициент реинвестирования чистого денежного потока предприятия. Этот показатель рассчитывается по следующей формуле (10.18):

, (10.18)

, (10.18)

где  – коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде;

– коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде;

ЧДП – сумма чистого денежного потока предприятия в рассматриваемом периоде;

– сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

– сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде;

– сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде;

– сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

– сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

Интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования денежных потоков предприятия. В управлении денежными потоками наибольшее распространение получили следующие системы интегрального финансового анализа:

1. Система СВОТ-анализа [SWOT-analysis]. Название этой системы представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа:

S – STREHGTHS (сильные стороны предприятия);

W – WEAKNESSES (слабые стороны предприятия);

O – OPPORTUNITIES (возможности развития предприятия);

T – TREARS (угрозы развитию предприятия).

Основным содержанием СВОТ-анализа является исследование характера сильных и слабых сторон предприятия в части возможностей эффективного формирования денежных потоков, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов на условия их развития в предстоящем периоде.

Результаты СВОТ-анализа представляются обычно графически по комплексному исследованию влияния отдельных факторов на потенциал развития и эффективность формирования денежных потоков предприятия.

Система анализа общего цикла денежного оборота предприятия. В процессе осуществления этого вида интегрального анализа используется следующая модель (10.19):

, (10.19)

, (10.19)

где  – продолжительность цикла денежного оборота предприятия, в днях;

– продолжительность цикла денежного оборота предприятия, в днях;

ППЦ – продолжительность производственного цикла предприятия, в днях;

– средний период оборота дебиторской задолженности, в днях;

– средний период оборота дебиторской задолженности, в днях;

– средний период оборота кредиторской задолженности, в днях.

– средний период оборота кредиторской задолженности, в днях.

Еще по теме Коэффициенты, характеризующие уровень эффективности денежных потоков:

- Коэффициенты, характеризующие уровень ликвидности денежных потоков

- Анализ финансовой информации

- Внутренние нормативно-плановые показатели, связанные с формированием денежных потоков предприятия

- 6.2. Финансовые ресурсы и финансовые показатели коммерческих организаций

- 7.2. Показатели, формируемые из внешних источников информации.

- 4. Оценка рисков реальных инвестиционных проектов.

- Анализ показателей рентабельности

- Качество продукции: понятие, показатели и пути повышения ее уровня

- Характеристика финансового состояния