Внутренние нормативно-плановые показатели, связанные с формированием денежных потоков предприятия

Эти показатели используются в процессе текущего и оперативного контроля за ходом формирования и использования денежных средств предприятия. Они формируются непосредственно на предприятии по двум блокам.

В первом блоке – "Система внутренних нормативов, регулирующих различные аспекты формирования денежных потоков предприятия", – содержатся нормативы (целевые показатели) удельного расхода денежных средств; минимальной ликвидности активов и т.п.

Во втором блоке – "Система плановых показателей формирования денежных потоков" – содержится вся совокупность показателей текущих и оперативных планов хозяйственной деятельности предприятия, связанных с рассматриваемым объектом управления.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения управления денежными потоками, ориентированную как на принятие долгосрочных решений, так и на эффективное текущее управление ими.

10.4 Методы анализа денежных потоков

Важной составной частью механизма управления денежными потоками предприятия являются системы и методы их анализа.

Анализ денежных потоков представляет собой процесс исследования результативных показателей их формирования на предприятии с целью выявления резервов дальнейшего повышения эффективности их функционирования.

Для решения конкретных задач аналитического исследования применяются ряд специальных систем и методов анализа денежных потоков, позволяющих получить комплексную количественную оценку результатов их многоаспектного функционирования на предприятии как в статике, так и в динамике. В теории финансового менеджмента в зависимости от используемых методов различают следующие системы анализа, проводимого на предприятии при исследовании функционирования денежных потоков: горизонтальный финансовый анализ; вертикальный финансовый анализ; сравнительный финансовый анализ; анализ финансовых коэффициентов; интегральный финансовый анализ.

Горизонтальный (или трендовый) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения (или тренда). В системе управления денежными потоками наибольшее распространение получили следующие виды горизонтального (трендового) финансового анализа:

Исследование динамики показателей денежного потока отчетного периода в сопоставлении с показателями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

Исследование динамики показателей денежных потоков отчетного периода в сопоставлении с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного периода с аналогичными показателями второго квартала предшествующего года). Этот вид горизонтального финансового анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности.

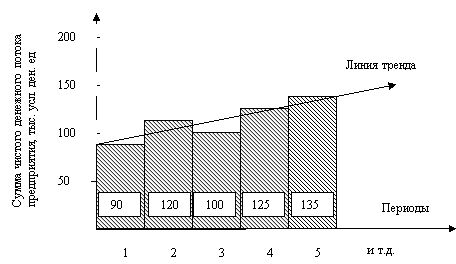

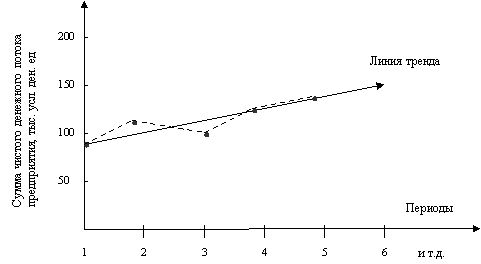

Исследование динамики показателей денежного потока за ряд предшествующих периодов. Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты функционирования денежных активов предприятия (определение линии тренда в динамике). Результаты такого анализа в целях наглядности рекомендуется оформлять графически, что облегчает определение линии тренда (рис. 10.7).

а) Столбиковая диаграмма изменения показателей общей суммы чистого денежного потока в динамике

б) Линейный график изменения показателя общей суммы чистого денежного потока в динамике.

Рисунок 10.7 Формы графического представления результатов горизонтального (трендового) анализа общей суммы чистого денежного потока предприятия

Все виды горизонтального (трендового) анализа денежных потоков дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных показателей. Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели, которые используются затем в процессе планирования денежных потоков предприятия.

Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих агрегированных финансовых показателей. В системе управления денежными потоками наибольшее распространение получили следующие виды вертикального (структурного) анализа:

Структурный анализ денежных потоков предприятия по видам хозяйственной деятельности. Такой анализ служит предпосылкой расчета показателей эффективности формирования потоков в разрезе отдельных видов деятельности и проведения соответствующего факторного анализа этой эффективности по предприятию в целом.

Структурный анализ денежных потоков по внутренним подразделениям предприятия ("центрам ответственности"). Результаты этого анализа служат базой проведения последующего углубленного сравнительного и факторного анализа эффективности формирования денежных потоков предприятия.

Структурный анализ положительного (отрицательного) денежного потока по отдельным элементам его формирования. Такой анализ позволяет выявить важнейшие составляющие элементы формирования положительного или отрицательного денежных потоков предприятия с учетом специфики его хозяйственной деятельности.

Сравнительный финансовый анализ базируется на сопоставлении отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В системе управления денежными потоками предприятия наибольшее распространение получили следующие виды сравнительного финансового анализа:

Сравнительный анализ показателей денежных потоков в разрезе внутренних структурных подразделений этого предприятия (его "центров ответственности"). Такой анализ проводится с целью сравнительной оценки и поиска резервов эффективности формирования денежных потоков внутренних подразделений предприятия.

Сравнительный анализ показателей денежных потоков отдельных реальных инвестиционных проектов. Такой анализ служит основой оценки ожидаемой эффективности отдельных сравниваемых инвестиционных проектов при формировании программы реального инвестирования предприятия.

Сравнительный анализ показателей денежных потоков отдельных финансовых инструментов инвестирования. Результаты этого анализа используются в процессе формирования и реструктуризации портфеля финансовых инвестиций предприятия.

Сравнительный анализ отчетных и плановых (нормативных) показателей формирования денежных потоков. Такой анализ составляет основу организуемого на предприятии контроллинга денежных потоков. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и формируются выводы о необходимости корректировки отдельных направлений хозяйственной деятельности предприятия и его денежных потоков.

Анализ финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные показатели денежных потоков, и степень их влияния на общий уровень финансового состояния предприятия. В системе управления денежными потоками наибольшее распространение получили следующие группы аналитических финансовых коэффициентов.