Коэффициенты, характеризующие уровень ликвидности денежных потоков

Они характеризуют возможность предприятия своевременно рассчитываться по своим финансовым обязательствам. Наиболее важную роль в процессе такой оценки играют следующие показатели:

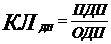

а) коэффициент ликвидности денежного потока предприятия.

Он показывает, в какой степени валовой положительный денежный поток предприятия обеспечивает покрытие отрицательного его денежного потока. Расчет этого показателя осуществляется по следующей формуле (10.4):  , (10.4)

, (10.4)

где  – коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

– коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

ПДП – сумма валового положительного денежного потока предприятия в рассматриваемом периоде

ОДП – сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

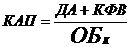

б) коэффициент абсолютной платежеспособности или (КАП). Он показывает, в какой степени все текущие финансовые обязательства предприятия обеспечены имеющимися у него готовыми средствами платежа на определенную дату. Расчет этого коэффициента осуществляется по формуле (10.5):

, (10.5)

, (10.5)

где ДА – сумма денежных активов предприятия на определенную дату;

КФВ – сумма краткосрочных финансовых вложений предприятия на определенную дату;

– сумма всех краткосрочных (текущих) финансовых обязательств предприятия на определенную дату;

– сумма всех краткосрочных (текущих) финансовых обязательств предприятия на определенную дату;

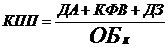

в) коэффициент промежуточной платежеспособности (КПП). Он показывает в какой степени все краткосрочные (текущие) финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов (включая готовые средства платежа).

Для определения этого показателя используется следующая формула (10.6):  , (10.6)

, (10.6)

где ДА – сумма денежных активов предприятия (средняя или на определенную дату);

КФВ – сумма краткосрочных финансовых вложений (средняя или на определенную дату);

ДЗ – сумма текущей дебиторской задолженности всех видов (средняя или на определенную дату);

– сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

– сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

г) коэффициент текущей платежеспособности (КТП). Он показывает в какой степени вся задолженность по краткосрочным (текущим) финансовым обязательствам может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя производится по формуле (10.7):

, (10.7)

, (10.7)

где ОА – сумма всех оборотных активов предприятия (средняя или на определенную дату);

– сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату);

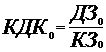

д) общий коэффициент соотношения дебиторской и кредиторской задолженности ( ). Он характеризует общее соотношение расчетов по этим видам задолженности предприятия. Вычисление этого показателя осуществляется по формуле (10.8):

). Он характеризует общее соотношение расчетов по этим видам задолженности предприятия. Вычисление этого показателя осуществляется по формуле (10.8):

, (10.8)

, (10.8)

где  – общая сумма текущей дебиторской задолженности предприятия всех видов (средняя или на определенную дату);

– общая сумма текущей дебиторской задолженности предприятия всех видов (средняя или на определенную дату);

– общая сумма кредиторской задолженности предприятия всех видов (средняя или на определенную дату).

– общая сумма кредиторской задолженности предприятия всех видов (средняя или на определенную дату).

е) коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям ( ). Этот показатель характеризует соотношение расчетов за приобретенную и поставленную продукцию. Для определения этого показателя используется формула (10.9):

). Этот показатель характеризует соотношение расчетов за приобретенную и поставленную продукцию. Для определения этого показателя используется формула (10.9):

, (10.9)

, (10.9)

где  – сумма дебиторской задолженности предприятия за продукцию (товары, работы, услуги), рассчитанная как средняя или на определенную дату;

– сумма дебиторской задолженности предприятия за продукцию (товары, работы, услуги), рассчитанная как средняя или на определенную дату;

– сумма кредиторской задолженности предприятия за продукцию (товары, услуги, работы), рассчитанная как средняя или на определенную дату.

– сумма кредиторской задолженности предприятия за продукцию (товары, услуги, работы), рассчитанная как средняя или на определенную дату.