Коэффициенты, характеризующие оборачиваемость отдельных активов в процессе денежного оборота предприятия

В определенной степени они позволяют оценить скорость денежного оборота предприятия. Для такой оценки используются следующие коэффициенты:

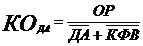

а) количество оборотов денежных активов и их эквивалентов в рассматриваемом периоде ( ).

).

, (10.10)

, (10.10)

где ОР – общий объем реализации продукции в рассматриваемом периоде;

– средняя сумма денежных активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– средняя сумма денежных активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– средняя сумма краткосрочных (текущих) финансовых вложений предприятия (характеризующая его денежные эквиваленты) в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– средняя сумма краткосрочных (текущих) финансовых вложений предприятия (характеризующая его денежные эквиваленты) в рассматриваемом периоде (рассчитанная как средняя хронологическая);

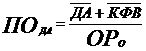

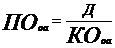

б) период оборота денежных активов и их эквивалентов ( ). Расчет этого показателя осуществляется по следующей формуле (10.11):

). Расчет этого показателя осуществляется по следующей формуле (10.11):

;

;  (10.11)

(10.11)

где – средняя сумма денежных активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– средняя сумма краткосрочных (текущих) финансовых вложений предприятия (характеризующая его денежные эквиваленты) в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– однодневный объем реализации продукции в рассматриваемом периоде;

– однодневный объем реализации продукции в рассматриваемом периоде;

– количество оборотов денежных активов и их эквивалентов в рассматриваемом периоде.

– количество оборотов денежных активов и их эквивалентов в рассматриваемом периоде.

в) количество оборотов оборотных активов предприятия в рассматриваемом периоде ( ). Этот показатель рассчитывается по следующей формуле (10.12):

). Этот показатель рассчитывается по следующей формуле (10.12):

, (10.12)

, (10.12)

где ОР – общий объем реализации продукции в рассматриваемом периоде;

– средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

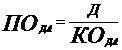

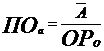

г) период оборота оборотных активов в днях ( ). Этот показатель рассчитывается по следующим формулам (10.13):

). Этот показатель рассчитывается по следующим формулам (10.13):

;

;  , (10.13)

, (10.13)

где – средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– однодневный объем реализации продукции в рассматриваемом периоде;

Д – число дней в рассматриваемом периоде;

– количество оборотов оборотных активов в рассматриваемом периоде;

д) количество оборотов всех используемых активов в рассматриваемом периоде (КО). Этот показатель определяется по следующей формуле (10.14):

, (10.14)

, (10.14)

где ОР – общий объем реализации продукции в рассматриваемом периоде;

– средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

– средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

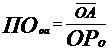

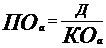

е) период оборота всех используемых активов в днях ( ).

).

;

;  , (10.15)

, (10.15)

где – средняя стоимость всех используемых активов предприятия в рассматриваемом периоде;

– однодневный объем реализации продукции в рассматриваемом периоде;

Д – число дней в рассматриваемом периоде;

– количество оборотов всех используемых активов в рассматриваемом периоде;

– количество оборотов всех используемых активов в рассматриваемом периоде;