Вопросы по теме

Принципы работы научных и инновационных организаций на полном самофинансировании.

Схема самофинансирования инновационной организации.

основе радикальной экономической реформы, происходящей в нашей стране, одна из заложенных идей - перевод предприятий и организаций на полное самофинансирование на путях создания смешанных форм собственности: государственной, частной, муниципальной и общественных организаций.

Принцип хозяйственного расчета как метода хозяйствования заключается в соизмерении расходов и доходов предприятия при условии обеспечения необходимого уровня рентабельности производства.

Надо отметить, что сам принцип хозяйственного расчета существовал в нашей экономике еще с двадцатых годов. Но он носил крайне ограниченный характер, сковывал экономическую инициативу предприятий, не обеспечивал в полной мере их воспроизводственные функции. В то время предприятия, работающие на хозрасчете, имели прямые или косвенные дотации. В период проведения первой экономической реформы 1965 года была предпринята попытка перевода промышленности на полный хозрасчет. Однако осуществить это мероприятие в полном объеме не удалось по целому ряду причин, главным образом, из-за отсутствия комплексности при осуществлении хозяйственных мероприятий и ограниченных форм собственника.Понятие полного хозрасчета основывается на понятиях самофинансирования и самоокупаемости и включает в себя экономическую самостоятельность предприятий.

Ведущим направлением при переводе предприятий на полный хозрасчет является переход на самофинансирование. Это стало возможным в условиях приватизации предприятий. Суть принципа самофинансирования состоит в том, что финансирование и покрытие всех затрат предприятия (на техническое перевооружение, образование фонда оплаты труда и фондов экономического стимулирования, развитие науки и техники и другие нужды) осуществляется за счет собственных (заработанных) и заемных средств - в отличие от ранее существовавшего порядка финансирования с использованием привлеченных средств (государственных субсидий, дотаций и пр.).

При этом предприятие должно принимать на себя все затраты и получать необходимый размер прибыли от реализации своей продукции, обеспечивая тем самым расширенное воспроизводство. Основными источниками самофинансирования являются амортизационные отчисления и прибыль.Следует отметить, что самофинансирование вбирает в себя понятие самоокупаемости, которое имеет принципиальные отличия от первого. Оно означает, что средства, вложенные в эксплуатацию предприятия, независимо от источника

финансирования (государство, коммерческий банк и пр.) должны окупиться, то есть принести такую прибыль, которая бы отвечала хотя бы минимальному уровню нормативного коэффициента эффективности (рентабельности).

С 1 января 1988 года на эти принципы хозяйствования переведена вся наука и значительная часть промышленности, а в 1989 году завершился перевод всего народного хозяйства бывшего СССР. С 1993 года - с момента массовой приватизации предприятий этот принцип получил наибольшее развитие.

Среди главных принципов перехода на самофинансирование научных и инновационных организаций в первую очередь необходимо назвать следующие:

Научные организации приравниваются к производственным предприятиям как товаропроизводителям, в основу работы которых должны быть положены принципы полного хозрасчета.

Научно-техническая продукция научных организаций является товаром.

Источником научно-технического, социального развития и материального стимулирования (оплаты труда) научной организации является ее прибыль (доход).

Основным документом, регламентирующим отношения между научной и инновационной организацией и заказчиком, должен стать договор на разработку (передачу) научно-технической продукции.

Оплата научно-технической продукции осуществляется по договорным ценам.

Научная и инновационная организации обеспечивает высокий уровень разработок и исследований, а заказчик (промышленная или непромышленная фирма) - их внедрение.

Научная и инновационная организации могут использовать в своей деятельности различные формы (модели) хозяйственного расчета.

Оценка эффективности работы научной организации может осуществляться с двух позиций:

как народнохозяйственной (отраслевой) - при определении ожидаемого эффекта от внедрения разработок;

как хозрасчетной - по размеру фактической прибыли, получаемой фирмами при внедрении научно-технических разработок.

Регулирование деятельности научных организаций осуществляется на основе утверждаемых для них экономических нормативов.

Говоря об особенностях работы научных и инновационных организаций в условиях рыночных отношений, следует отметить, что объем работы (план) ус-танавливается ими самостоятельно как сумма договоров с заказчиками на создание научно-технической и инновационной продукции.

В настоящее время методически отработана и широко применяется следующая модель самофинансирования научных и инновационных организаций.

Из суммы от реализации научно-технической и инновационной продукции погашают (вычитают): заработную плату с начислениями; все расходы, связанные с материалами, топливом и энергией, спецоборудованием, амортизацией; расходы на организации-соисполнители; прочие расходы (на аренду зданий, оплату за охрану, командировки и т.д.). В результате остается балансовая прибыль от реализации инновационной продукции и НИОКР.

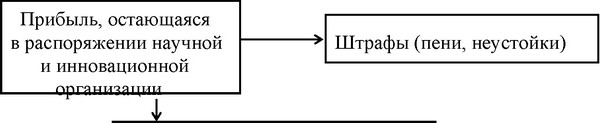

Из этой прибыли по уста-новленным нормативам производится выплата обязательных платежей (налог на прибыль): плата за производственные фонды; отчисления в федеральный и ме-стный бюджеты; отчисления в фонд науки 0,5%; оплата процентов за краткосрочные кредиты. После этих оплат получается прибыль, остающаяся в распоряжении научной или инновационной организации.

Из этой оставшейся прибыли по фактическим расходам выплачиваются различные штрафы и неустойки; из нее также по внутренним нормативам или на основании решения администрации формируются различные фонды: фонд материального поощрения, фонд научно-технического и социального развития, ре-зервный фонд и другие.

Выручка от реализации научно- технической и инновационной продукции и услуг

Затраты: топливо; материалы; энергия; спецоборудование; амортизация; зарплата и премирование; отчисления на соцстрах, медстрах и страхование имущества; соисполнители; прочие расходы; уплата % за кредит

Общая прибыль от реализации НИОКР и инновационной продукции\r\n Обязательные платежи: плата в феде-ральный и местный бюджеты (35% от прибыли); НДС, спецналог, другие\r\n \r\n \r\nf \r\n

Фонды экономического стимулирования (формируемые само-стоятельно научной и инновационной организацией)

Рис. 3. Схема самофинансирования научной и инновационной организации

в современных условиях

На рис. 3 приводится схема самофинансирования научной и инновационной организации. Опыт работы научных организаций показывает, что если всю прибыль организации принять за 100%, то обязательные платежи в среднем составят до 70%, а прибыль, остающаяся в организации, - 30%. В целом же прибыль по отношению к собственной себестоимости научно-технической продукции организации (включая амортизационные отчисления) колеблется от 35 до 70%.

Еще по теме Вопросы по теме:

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме

- Вопросы по теме