Трансфертное ценообразование в условиях неполностью конкурентного внешнего рынка.

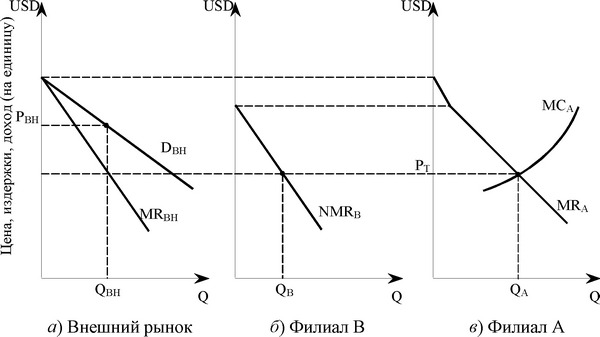

При рассматриваемых условиях филиал А транснациональной компании может максимизировать свою прибыль, осуществляя ценовую дискриминацию, рис. 7.10.

DBH - спрос на продукцию филиала А на внешнем рынке; MRBH - предельный доход отделения А на внешнем рынке; NMRB - чистые (нетто) предельные доходы филиала В, то есть (MRB - MCA)

Рис. 7.10. Модель трансфертного ценообразования в условиях неполностью конкурентного

внешнего рынка

Оптимальный объем производства филиала А составляет QA единиц (из условия MRA = MCA) с оптимальным уровнем трансфертной цены PT = МСА. При трансфертной цене PT филиал В закупит у филиала А QB единиц продукции. На внешнем рынке оптимальный уровень продаж составит QBH единиц по цене РВН. Установление трансфертной цены, равной предельным затратам филиала А, обеспечит гарантию того, что спрос филиала В будет соответствовать такому объему производства в подразделении А, при котором прибыль для транснациональной компании в целом и для обоих ее филиалов будет максимальной.

Трансфертные цены разрабатываются администрацией транснациональных компаний на основе единой экономической политики и выполняют специфические задачи, которые не характерны для обычного ценообразования.

К специфическим задачам трансфертного ценообразования относятся:

минимизация налогового бремени (и прежде всего, снижение уровня подоходных налогов, а также пошлин и других сборов, уплачиваемых при пересечении товаром границы);

согласование интересов отдельных компаний в составе ТНК и раздел сфер влияния между ними;

распределение и перераспределение прибыли между материнской и дочерними компаниями;

перевод прибыли дочерних компаний из стран, где существуют запрет или ограничения на перевод прибыли;

завоевание позиций на новых и труднодоступных рынках;

раздел рынков сбыта и сфер влияния между дочерними компаниями;

намеренное снижение прибыли, получаемой отдельными дочерними компаниями, в связи с опасением требований работников о повышении зарплаты или сокращением персонала;

минимизация политических, экономических и кредитных рисков.

При определении политики трансфертного ценообразования учитывают такие факторы, как:

Экономическую и политическую структуры принимающей страны (уровень таможенных пошлин, квот на импорт и т. п.);

Законодательство принимающей страны (налоговое, регулирующее внешнеэкономическую, предпринимательскую деятельность, валютно-кредитную сферу и т.

п.);Степень инфляции на рынке принимающей страны;

Политические, экономические и кредитные риски (например, вероятность изменения политического курса государства, законодательства, девальвации национальной валюты, риски неплатежей и т. п.);

Уровень цен на рынке принимающей страны;

Уровень либерализации валютного рынка;

Порядок экспатриации (перевода) прибыли из принимающей страны;

Порядок выплаты дивидендов в принимающей стране и др.

Принимая во внимание, что транснациональные компании могут необоснованно манипулировать трансфертными ценами с целью регулирования объемов налогооблагаемой прибыли, в развитых странах действует и совершенствуется налоговое законодательство о трансфертных ценах.

Оно предлагает различные методы пересчета трансфертных цен в рыночные с целью определения истинного налогооблагаемого дохода, прежде всего на базе тех рыночных цен, которые складываются между не связанными друг с другом фирмами. Однако на практике его применение довольно затруднительно, и прежде всего потому, что не всегда можно доказать, что у трансфертной цены есть рыночный аналог или что данная цена трансфертная, а не рыночная.

Существует и международная практика регулирования трансфертного ценообразования: так с 1994 г. действует «Рекомендации по трансфертным ценам для ТНК и их налогооблажению», разработанные Организацией экономического сотрудничества и развития (OECD).

Еще по теме Трансфертное ценообразование в условиях неполностью конкурентного внешнего рынка.:

- Трансфертное ценообразование при наличии внешнего рынка.

- Уровень конкурентности рынка как фактор ценообразования

- Уровень конкурентности рынка как фактор ценообразования

- Уровень конкурентности рынка как фактор ценообразования

- 6.4. Трансфертное ценообразование

- Основные виды трансфертного ценообразования

- 2.6.2.3 Долгосрочное равновесие в условиях совершенной конкуренции. Эффективность конкурентного рынка.

- § 1. Анализ возможностей осуществления инвестиционной деятельности в условиях становления конкурентного рынка

- § 1. Алгоритм и общие принципы планирования инвестиционной деятельности генерирующей компании в условиях развития конкурентного рынка

- Анализ влияния внешних факторов на ценообразование в коммерческих банках

- 2.4 Концепция конкурентных преимуществ стран М. Портера.Факторные условия - условия спроса. Наличие поддерживающих (связных) отраслей. Структура отрасли и конкуренция.

- Ценообразование в условиях олигополии

- Ценообразование в условиях монополистической конкуренции