4. СПЕЦИФИКА НАЛОГОВОЙ ПОЛИТИКИВ ПРИРОДОЭКСПЛУАТИРУЮЩЕМ СЕКТОРЕ В ГОСУДАРСТВАХ С ФЕДЕРАТИВНЫМ УСТРОЙСТВОМ ПОЛИТИЧЕСКОЙ СИСТЕМЫ

В отношении природно-ресурсного сектора основные конституционные права Конгресса таковы:

управлять землями, находящимися в федеральной собственности (согласно этому положению издаются законы о регулировании добывающего сектора);

регулировать внешнюю торговлю, торговлю между штатами и с индейскими племенами (согласно этому положению регулируется добыча природного газа, запрещена транспортировка между штатами той нефти, которая произведена в нарушение законов штата, ограничивается импорт нефти);

исключительное право принимать любое решение в случае военных действий;

234

4) право регулирования горизонтальных соглашений между штатами относительно стратегии использования истощаемых ресурсов.

Согласно первому положению, федеральное правительство регулирует землепользование на федеральных землях.

К ним относятся:земли государственного владения, т.е. переданные в федеральную собственность первыми тринадцатью штатами или иностранными государствами;

приобретенные земли, купленные федеральным правительством;

индейские земли в собственности индейских племен, которые находятся в доверительном управлении у федерального правительства;

резервные земли — национальные парки, леса, морские нефтяные резервы;

земли континентального шельфа.

Эксплуатация истощаемых ресурсов на этих землях находится в юрисдикции федерального правительства.

Природопользование на иных землях, кроме федеральных (земли штатов и частные земли), находится под юрисдикцией законов штатов. Эти законы делятся на две части: законы, которые касаются земель, находящихся в собственности штатов (8% всей территории США), и законы, которые регулируют использование земель, находящихся в частной собственности.

Земли переходили в частную собственность посредством грантов федерального правительства частным лицам или штатам, которые в свою очередь передавали эти земли частным лицам. Этот процесс шел до тех пор, пока не было объявлено, что все непереданные недра остаются в федеральной собственности даже при передаче поверхности земли в частное владение. В результате большая часть добычи нефти оказалась в соб-ственности частных компаний (кроме шельфа).Федеральное правительство, пользуясь своим правом регулирования всех материальных потоков, пересекающих границы штатов, воздействует на процессы добычи полезных ископаемых. При этом нередко интересы федерального правительства сталкиваются с интересами штатов и компаний-производителей.

Бюджетная система унитарных и федеративных государств строится по-разному. В унитарном государстве (Франция, Великобритания, Бельгия и т.д.) бюджетная система имеет два уровня: центральный и местный. В федеративном государстве (США, Канада,

235

Австралия, ФРГ) бюджеты подразделяются на три уровня: федеральный, субъектов федерации, местный. Соответственно, как уже отмечалось, разделяются и налоговые поступления по типам налогообложения, характерного для каждого уровня бюджета.

Рассмотрим подробнее специфику аккумулирования доходов от эксплуатации природных ресурсов, характерную для федеративного государства.

На федеральный уровень обычно перечисляются прямые налоги на прибыль корпораций, косвенные налоги типа акциза (на добавленную стоимость или с оборота), экспортные пошлины. В США, кроме того, на федеральный уровень перечисляется большая часть платежей за добычу, так как государство выступает в качестве собственника недр (роялти, бонусы, рента — если месторождение расположено на федеральных землях).

В Канаде и Австралии роялти, бонусы и рента перечисляются в бюджеты субъектов федерации, поскольку именно штаты и провинции выступают в качестве собственников недр. В США основным доходом субъектов федерации типа роялти является «налог суверена» на всю добычу истощаемых ресурсов в их границах.

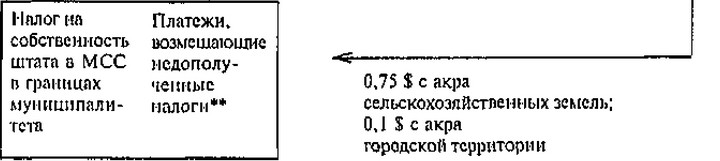

Важным неналоговым источником доходов субъектов федерации и местных органов власти выступают субвенции с федерального уровня. Так, в США, согласно закону о лицензировании недр, 50% роялти, платы за лицензии, бонусов, ренты с месторождений на федеральных землях перечисляются на уровень штатов.Основным источником доходов от эксплуатации истощаемых ресурсов для местных органов власти выступает налог на собствен-ность.

Законодательство каждого штата устанавливает и оценивает собственность, в том числе в природоэксплуатирующем секторе, и фиксирует минимальный процент для налогообложения. Каждый муниципалитет определяет свой уровень налогообложения собственности в десятых долях цента на 1 доллар собственности. Однако этот вид налоговых поступлений в условиях падения про-изводства в отраслях природного сектора не обеспечивает достаточных налоговых поступлений. Поэтому в 1976 г. федеральное правительство установило специальный платеж, «замещающий непоступившие налоги», которые центральные органы перечисляют на местный уровень в качестве компенсации за недополучение налогов при наличии федеральных земель в рамках их границ.

Схема 9.1 служит иллюстрацией распределения доходов от природно-ресурсного сектора в федеративном государстве. Численные значения различных налогов в долях ВНП и доходах бюджетов разных уровней рассчитаны на примере США и Австралии.

236

Схема 9.1

Укрупненная схема поступлений от ириродоэкснлуатирующего сектора на различные уровни государственной власти в федеративном государстве

(на примере США)

I. В федеральный бюджет\r\nКосвенный Налог Экспортные Рента, Платежи\r\nналог с доходов пошлины бонусы, за добычу\r\nни добытое добывающих на добываемое роялти. с федеральных\r\nсырье и компаний сырье плата земель при\r\nпродукты его Лицензии за недра пругом пиде\r\nпереработки с федеральных собственности\r\n(акта, налог земель на\r\nпи продажу) поверхность*\r\n50%

поступлений

И, В бюджет субъекта федерации \r\nКосвенный Налог Налог Налог на Рейта, Доход\r\nналог с доходов суверена** собствен бонусы, от траста,\r\nна добытое добывающих ность роялти, образован\r\nсырье н компаний, штата плата ного\r\nпродукты расположен в МСС за сбором\r\nего ных на лицензии tналога\r\nпереработки территории с земель суверена*\r\n штата штата \r\nIII, В местный бюджет

Примечание.

Основное отличие систем в Канаде и Австралии заключается в том, что поступления типа * изымаются па уровень субъектов федерации, а платежи типа ** отсутствуют.

В США поступления из природного сектора в федеральный бюджет составляют 0,3% ВНП и дают 1,6% всех поступлений, в бюджеты штатов — 0,5% ВНП, составляя 8% всех поступлении в бюджеты среднего уровня; для местных бюджетов поступления из природного сектора формируют 10% их доходов, что равно 0,5% ВНП. Поступления в бюджеты всех уровней составляют 1,3% ВНП.

В Австралии природно-ресурсный сектор дает 1,6% федерального бюджета (0,4% ВНП), 11% бюджетов штатов и территорий (0,5% ВНП) и около 20% местных бюджетов (0,3% ВНП). В сумме все поступления в бюджеты всех уровней соответствуют приблизительно 1,2% ВНП.

Еще по теме 4. СПЕЦИФИКА НАЛОГОВОЙ ПОЛИТИКИВ ПРИРОДОЭКСПЛУАТИРУЮЩЕМ СЕКТОРЕ В ГОСУДАРСТВАХ С ФЕДЕРАТИВНЫМ УСТРОЙСТВОМ ПОЛИТИЧЕСКОЙ СИСТЕМЫ:

- Налоговые системы унитарных и федеративных государств

- 4. Налоговая система РФ. Фискальная политика государства

- 5.5.Налоговая реформа и ее взаимосвязь с налоговой политикой государства

- 5.2. Налоговая доктрина государства Стратегическая тактика налоговой политики

- Политическая система общества: понятие и структура. Место и роль государства в политической системе общества

- Конспект девятой лекции Тема 9. Федеративное устройство РФ

- 6. Налоговая политика государства, ее цели и стратегия

- Налоговая политика государства: цели, задачи

- 5.4. Механизм реализации налоговой политики государства

- Вопрос 53. Налогово-бюджетная политика государства

- III. Политика государства в отношении банковского сектора

- Основные принципы и особенности федеративного устройства России

- налоговая политика государства

- § 4. Проблемы взаимодействия государства, экономического сектора, политических институтов и общественных объединений в обеспечении и защите социальных прав граждан Республики Казахстан. Вопросы социального партнерства