Проблемы конкуренции в финансово-банковской сфере

В.А. Гамза (Москва)

Как известно, конкуренция — это соперничество нескольких субъектов в достижении схожей цели. В экономике говорят о деловой конкуренции хозяйствующих субъектов, каждый из которых своими действиями ограничивает возможность конкурента односторонне воздействовать на условия обращения товаров на рынке, т.

е. о степени зависимости рыночных условий от поведения отдельных участников рынка.Совершенная конкуренция — такое состояние рынка, когда имеется большое число покупателей и продавцов (производителей), каждый из которых занимает относительно малую долю на рынке и не может диктовать условия продажи и покупки товаров. Предполагается наличие необходимой и доступной информации о ценах, их динамике, продавцах и покупателях не только в данном месте, но и в других городах, регионах страны.

Однако, к сожалению, один из главных законов экономики состоит в том, что любая компания с момента своего возникновения стремится к монополии, т. е. сознательно нарушает правила совершенной конкуренции.

Монополия — это исключительное право на что-либо. Возникает на основе высокой концентрации и централизации власти и/или капитала. Цель в экономике — извлечение сверхвысокой прибыли. Обеспечивается посредством установления монопольно высоких или монопольно низких цен. Подавляет конкурентный потенциал рыночной экономики, ведет к росту цен и диспропорциям. Во всех развитых странах мира существует специальное антимонопольное законодательство, ограничивающее деятельность монополий и их объединений.

Гамза Владимир Андреевич, кандидат экономических наук, кандидат юридических наук, доцент, президент Института проблем безопасности, председатель Совета директоров ОАО «Агрохимбанк».

Особенности финансовой конкуренции:

- довольно стандартный набор базовых продуктов и услуг (депозиты, кредиты, покупка, продажа ценных бумаг и их производных, расчетные, банкнотные и документарные операции, гарантирование и хеджирование рисков);

- высокая вариативность продаваемых продуктов и услуг, формирующая многомерность рыночных позиций и конкурентных преимуществ;

- достаточная простота (доступность) и оперативность финансового инжиниринга, что позволяет почти мгновенно создать и начать продажу финансовых продуктов и их производных (деривативов);

- «сверхтекучесть» финансовых ресурсов, на основе которых ведется конкуренция и к быстрой потере которых ведут конкурентные ошибки;

- всемирный характер чрезвычайно сильного взаимного влияния национальных и международных финансовых рынков.

Специфика финансовой конкуренции кредитных организаций состоит в следующем:

- ценообразование, обусловленное внешними факторами, не позволяющее устанавливать цены в зависимости только от себестоимости услуг, но позволяющее выпускать дорогостоящие востребованные продукты с навязанными услугами или скрытыми комиссиями;

- значительная зависимость конкурентных преимуществ банковских продуктов от удобства (или неудобства) их получения клиентом (место, время, набор, скорость, надежность и т. п.);

- общественное доверие — важнейший фактор банковской конкуренции (утрата доверия клиентов банка приводит к потере конкурентоспособности и часто к банкротству вне зависимости от качества и стоимости его продуктов и услуг);

- банковская конкуренция не включает цель «физического» устранения конкурента, т. к. банкротство даже одного мелкого банка ведет к снижению уровня доверия ко всей банковской системе (достаточно посмотреть на причины и последствия банковских кризисов 1995 г., 1998 г. и 2004 г. в России).

Любое централизованное государство стремится к формированию на всех национальных рынках — прежде всего в финансово-банковской сфере — совершенной конкуренции.

В этих целях оно должно решить следующие задачи:

а) обеспечить защиту прав и законных интересов всех участников финансового рынка от недобросовестной конкуренции и обмана, в первую очередь — защиту кредитора;

б) установить жесткие барьеры на входе на рынок для отсеивания непрофессиональных участников (лицензирование, сертификация, квалификационные требования и т. п.);

в) законодательно закрепить все основные «правила игры» добросовестной финансовой конкуренции и через надзор и судебную систему добиваться равноправного и справедливого исполнения этих правил;

г) защитить рынки от манипулирования финансовых монополистов и картелей;

д) не допустить (ни при каких обстоятельствах) банкротства крупного банка или группы банков; в этих целях наделить надзор правом оперативного вмешательства в управление банком и его принудительной реорганизации;

е) вести тщательный мониторинг концентрации и централизации финансового капитала (слияния, поглощения, группирования банков) и их влияния на состояние конкуренции в финансово-банковской сфере;

ж) обеспечить защиту национальных финансовых институтов от недобросовестной и неравноправной конкуренции с иностранными и транснациональными кредитными организациями на отечественном рынке;

з) конфигурировать финансовую конкурентную борьбу таким образом, чтобы она была направлена главным образом на обеспечение высокого, стабильного и качественного экономического роста.

Самым мощным участником финансового рынка является государство.

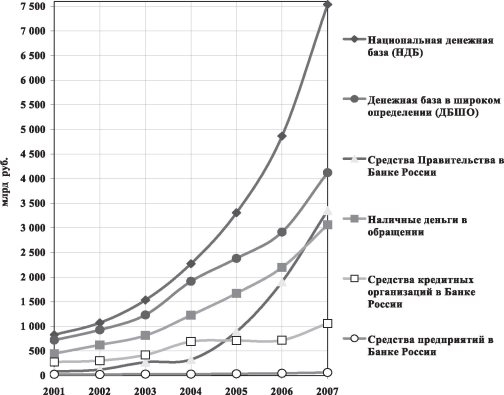

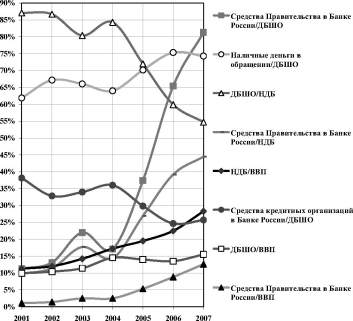

В этой связи его задача заключается в том, чтобы, с одной стороны, использовать государственные ресурсы для развития финансового рынка, а с другой — не использовать эти ресурсы в целях обеспечения конкурентных преимуществ государственных структур над частными. К сожалению, сегодня в России эта задача не только не решена, но ситуация в последние годы только ухудшается, о чем свидетельствует анализ денежной сферы.Средства расширенного правительства (бюджетные и внебюджетные средства всех органов государственного управления) в Банке России в настоящий момент достигли почти половины всей национальной денежной базы и практически сравнялись с объемом денежной базы в широком определении. Таким образом государство располагает ресурсами, позволяющими вдвое увеличить денежную базу, работающую в экономике и формирующую денежную массу, тем более что структура этой денежной базы сейчас чрезвычайно архаична — 75% в ней составляют наличные деньги.

Приведенные данные свидетельствуют о том, что государство накопило денежный потенциал, вполне достаточный для полномасштабного финансирования инновационного развития. При этом только государственные денежные ресурсы в последние годы растут опережающими темпами относительно ВВП, и поэтому только они сейчас могут стать институциональным источником долгосрочных инвестиций.

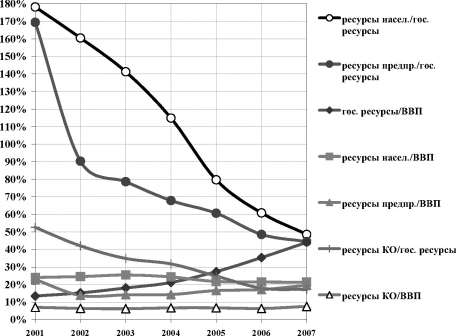

Именно показанная выше денежная дистрофия российских национальных субъектов экономики не позволяет — в отличие, к примеру, от Китая — финансово обеспечить инновационный рост несырьевых секторов экономики и прежде всего, перерабатывающей и машиностроительной промышленности. Денежные ресурсы не только банковской системы, но и предприятий, предпринимателей и населения — т. е. всех субъектов экономики — за исследуемый период относительно ВВП не только не выросли, но даже несколько сократились.

Национальная денежная база* (номинал)

Источник: здесь и далее — Банк России, Росстат, расчеты автора

* Национальная денежная база представляет собой совокупность всех денежных обязательств Банка России в национальной валюте (определение автора).

График 1

Наличие у государства гипермонопольного финансового преимущества естественным образом проецируется и на участников конкуренции в финансово-банковской сфере. Так, пять крупнейших государственных банков (Сбербанк, Внешторгбанк, Газпромбанк, Банк Москвы, Россельхозбанк) имеют в пассивах 60% всех банковских вкладов (депозитов) физических

График 2

Национальная денежная база (%)

График 3

Денежные ресурсы (номинал)

млрд руб.

лиц, 44% средств юридических лиц находятся на счетах в кредитных организациях, 45% бюджетных средств размещены в коммерческих банках, 45% всего банковского капитала. Активы этой большой пятерки составляют: 63% вложений банков в государственные долговые обязательства и только 23% вложений в капитал предприятий — резидентов; 45% выданных банковских кредитов, 42% вообще всех активов кредитных организаций. Названным госбанкам принадлежат 80% всех банковских офисов в России.

Денежные ресурсы (%)

График 4

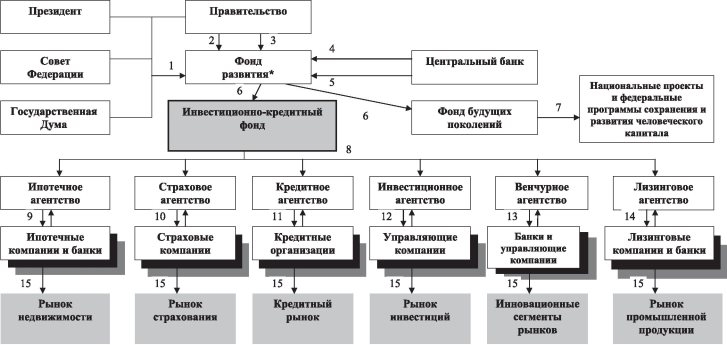

Исправить такое вопиющее неконкурентное положение в финансовобанковской сфере возможно только путем кардинального изменения государственной денежно-кредитной политики. Обязанность государства — создание и развитие финансовых рынков, а не непосредственное участие в конкуренции (тем более — ее таком подавлении) на этих рынках. Государство должно действовать через свои институты развития, через специализированные агентства, призванные развивать рыночные институты — частных участников финансовых рынков.

Инвестиционно-кредитный механизм формирования финансовых рынков

268

Государственная конкурентная политика и стимулирование конкуренции в Российской Федерации

- организация, контроль

- валютная рента

- профицит бюджета

- депозиты (валютные резервы)

- депозиты (рублевые пассивы)

* Образуется на базе Стабилизационного фонда

- фондирование

- финансирование

- инвестиции, кредиты, субсидии, гарантии

- кредитование, рефинансирование

- страхование, перестрахование

- кредитование, рефинансирование

- инвестирование, продажа и выкуп активов

- кредитование, инвестирование

- кредитование производства и выкуп лизинговых активов

- развитие

Еще по теме Проблемы конкуренции в финансово-банковской сфере:

- Уголовная ответственность за преступления в сфере банковских карт Потери в сфере платежных банковских карт

- ТЕМА 4: РОЛЬ ФИНАНСОВ В СФЕРЕ ОБРАЩЕНИЯ И СФЕРЕ ПОТРЕБЛЕНИЯ

- 1. Банковская система РФ: этапы становления, проблемы и перспективы. Кризис 17августа 1998 г. и его влияние на банковскую систему РФ

- 1. Банковская система РФ: этапы становления, проблемы и перспективы. Кризис 17 августа 1998 г. и его влияние на банковскую систему РФ.

- 4. Стимулирование и защита конкуренции в банковской системе Италии

- Глава 10. Банковская индустрия: структура и конкуренция

- Формирование конкурентной средыи развитие конкуренции в банковском секторе

- Монополистическая конкуренция и дифференциация продукта. Сравнительный анализ монополистической конкуренции с рынком совершенной конкуренции и чистой монополии.

- 20.3. Основные проблемы в сфере международного маркетинга

- § 3 Функции банковского регулирования. Проблема разграничения компетенции субъектов банковского регулирования.