Анализ по размеру банков

Поскольку доступны отдельные данные о качестве кредитов у банков в топ-30, можно сравнить динамику неработающих кредитов у самых крупных банков с динамикой у оставшихся игроков.

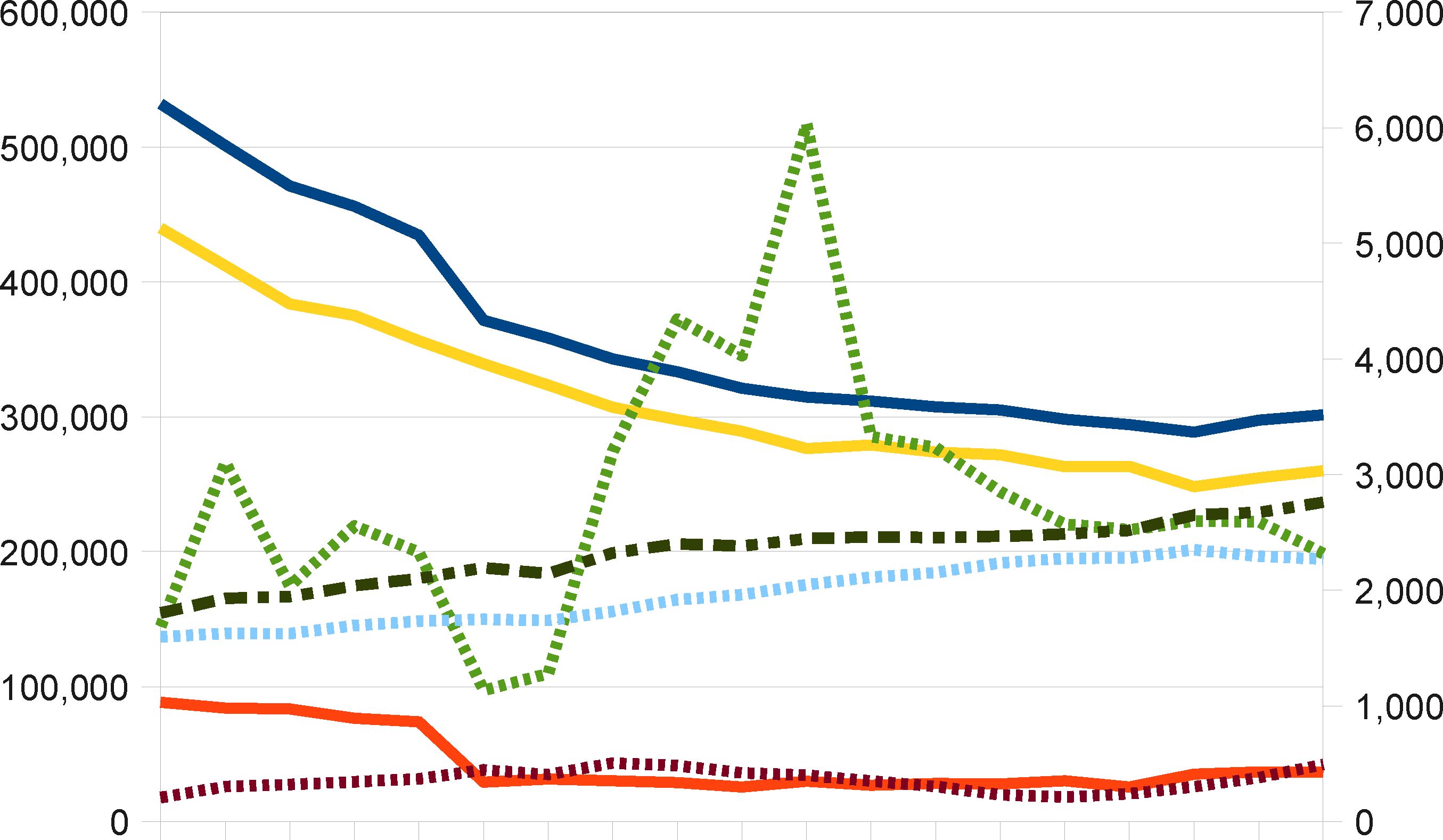

За период, по которому у нас есть данные, на банки топ-30 приходилось 75% всего объема кредитования (см. Иллюстрация 17).Доля просроченных платежей у банков в топ-30 ниже этого показателя в течение всего периода. Это, возможно, указывает на то, что заемщикам крупных банков присущ более низкий уровень кредитного риска. Такой вывод не удивителен, поскольку самые крупные банки в состоянии финансировать самые крупные фирмы. В то же время, когда кредит предполагает единовременное погашение основной суммы, требуется больше времени для выявления просрочки.

Доля неработающих кредитов у банков в топ-30, напротив, значительно выше и составляет около 80% всего объема неработающих кредитов. И в то же время на эти банки приходится 75% всего объема кредитования по стране. Это указывает на то, что у крупных банков более агрессивный подход к классификации неработающих кредитов, что возможно, отражает их ожидания относительно будущих просрочек при кредитах с единовременным погашением.

Иллюстрация 17: Доля кредитов и проблемных кредитов у банков в топ-30

¦Просрочки у топ-30 банков / все просрочки (%) ¦неработающие кредиты у топ-30 банков / все неработающие кредиты (%) ¦Кредиты банков в топ-30 / все кредиты (%)

100%

90%

80%

|

|

|

|

|

| ¦ |

|

|

|

| lt;] lt;] У | v v у V v У 7 | 7 V V V V | V |

70%

60%

50%

дек 08 апр 09 авг 09 дек 09 апр 10 окт 08 фев 09 июн 09 окт 09 фев 10 июн 10

Источники: сайт Банка России, расчеты агентства «Рус-Рейтинг»

При этом обнаруживается разница между заемщиками банков разного размера во время кризиса (см.

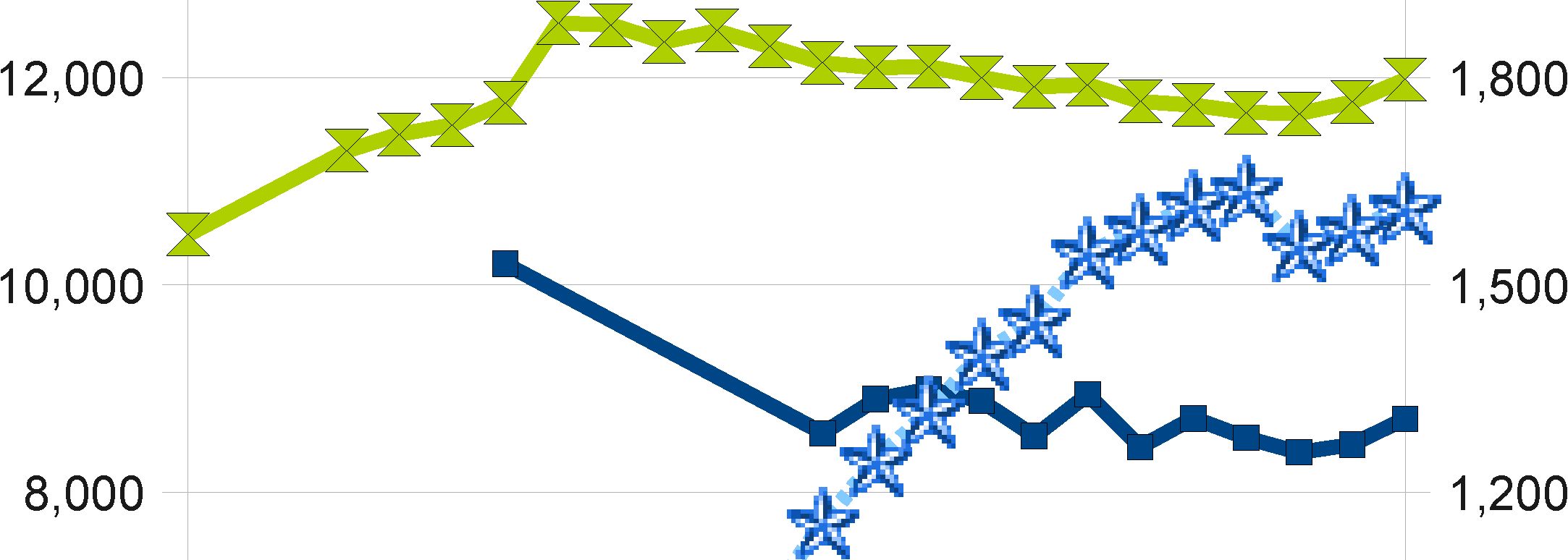

Иллюстрация 18). У некрупных банков (т.е. у всех, кроме топ-30) коэффициент просроченных платежей рос быстрее, а теперь тенденция пошла на убыль. Эти банки, кажется, справляются с проблемными заемщиками без прекращения нового кредитования.Доля неработающих кредитов практически одинакова в обеих группах банков. И у крупных банков, и у некрупных они составляют около 10% всего кредитного портфеля.

Можно по-разному объяснить такую динамику, и к этому мы вернемся. Однако следует отметить, что доля неработающих кредитов у некрупных банков сильно поколебалась в течение недолгого

International O03OP 11 «ЦЄНКЯ

Fm^nceCorporat,on проблемных кредитов

времени. Временной период данных слишком короток, чтобы делать выводы с большой уверенностью.

Рост неработающих кредитов у банков в топ-30 с июня 2009 г. по ноябрь того же года, был значительно больше, чем следовало бы ожидать на основе роста просроченных платежей. Не исключено, что крупные банки, благодаря более высокому уровню капитала, могли себе позволить активнее переводить кредиты в более низкие категории качества.

В то же время можно полагать, что некрупным банкам было проще воздействовать на своих клиентов: снижение коэффициента просроченной задолженности соответствует данному выводу.

Еще одно возможное объяснение вытекает из того, что, как правило, российские банки выдают кредиты на условиях регулярного погашения суммы основного долга, т.е. основной долг постепенно снижается за время пользования кредитом. Кредиты с единовременным погашением основного долга выдаются чаще всего крупным клиентам, при этом предполагается, что по истечении срока кредита основной долг может быть рефинансирован. В соответствии с российскими стандартами отчетности просроченная задолженность по основной сумме подобных долгов указывается только в конце срока.

Продолжающийся рост просроченной задолженности у крупных банков (в отличие от некрупных) может поэтому отражать задержку по времени в появлении просрочек у кредитов с единовременным погашением, являющейся последствием кризиса.

В то же время тот факт, что банки в топ-30 быстрее и агрессивнее переводят кредиты в категории неработающих может свидетельствовать о появлении просроченной задолженности по процентам (выделяется из задолженности по основному долгу в учете по российскими стандартам), что подталкивает банки к принятию соответствующих мер.

[Rr] RusRatina

(О)!

з member of

GlobalRating Group

Иллюстрация 18: Рост неработающих кредитов по размеру банка

апр 08 окт 08 апр 09 окт 09 апр 10 янв 08 июл 08 янв 09 июл 09 янв 10

™Кредиты (банки топ-30, млрд. руб.) о Доля

неработающих кредитов (банки топ-30, %)

Коэффициент просрочки (банки топ-30,

%)

12%

10%

12000

А * %

ум

10000

™Кредиты (остальные банки, млрд. руб.) о Доля

неработающих кредитов (остальные банки, %)

¦*\' Коэффициент просрочки (остальные банки, %)

8000

6%

8%

апр 08 окт 08 апр 09 окт 09 апр 10 янв 08 июл 08 янв 09 июл 09 янв 10

Источники: сайт Банка России, расчеты агентства «Рус-Рейтинг»

Если измерить корреляцию неработающих кредитов с просроченной задолженностью, максимальный уровень коэффициента детерминации R-квадрат появляется при разных сдвигах по времени в зависимости от размера банков. В случае с банками в топ-30 максимальная корреляция возникает при сдвиге на один месяц, а в остальных банках при сдвиге на 3 месяца.

Максимальная корреляция для всех банков возникает при сдвиге на 3 месяца, что удивительно, если вспомнить, что в банках топ-30 сосредоточено 75% объема всех кредитов банковской системы и 80% неработающих кредитов.

Казалось бы, общие данные должны указывать на максимальную корреляцию, близкую к результату для крупных банков.На самом деле, коэффициент R-квадрат для банков в топ-30 существенно не отличается в течение первых трех месяцев (см. Таблица 9). При сдвиге на 4 месяца он начинает быстро падать. Поэтому максимальная точка для «остальных» банков играет большую роль при расчете для всех банков.

Хотя выводы достаточно условны, данные цифры указывают на следующую мысль: крупные банки быстрее некрупных переводят кредиты в категории неработающих, а среди них агрессивнее всего так поступают самые крупные.

International O03OP 11 «ЦЄНКЯ

Fm^nceCorporat,on проблемных кредитов

Такой вывод соответствует нашему представлению о поведении банков разного размера. Крупные банки менее тесно связаны со своими клиентами и действуют в строгом соответствии с установленной политикой. Мелкие банки тесно сотрудничают со своими клиентами и готовы отложить реклассификацию кредита на как можно больший срок. Более того, перевод одного проблемного кредита в класс “неработающих” не имеет большого значения для капитала крупного банка, а в случае мелкого банка эффект может быть существенным.

Таблица 9: Максимальный коэффициент R-квадрат (%) по размеру банков и сдвигу по времени

| Сдвиг (мес.) | 0 | 1 | 2 | 3 | 4 |

| топ-30 | 98 | 99 | 99 | 98 | 96 |

| остальные | 26 | 3 | 7 | 49 | 46 |

При этом противоречивость данных для остальных банков видна при сдвиге коэффициента корреляции на один или два месяца. На самом деле набор данных (особенно в случае “остальных” банков) пока слишком скуден и неоднозначен, чтобы мы могли на его основе сделать какие-либо серьезные выводы. К этому вопросу следует вернуться в будущем, когда будет доступен больший временной набор данных.

Так, полученный временной лаг в три месяца между просрочкой и неработающими кредитами для все банковской системы базируется на данных длиною в 1,5 года В случае банков топ-30 на данных длиною в 2,5 года, а в случае остальных — в один год.

Еще по теме Анализ по размеру банков:

- разрыв непосредственной связи между объемом золотых резервов банков и размером денежной эмисси

- 1.2. Анализ зарубежного опыта по регулированию деятельности банков на рынке ценных бумаг

- § 6. Активные операции коммерческих банков в 1914—1917 г.г. — Ухудшение, наступившее в положении" банков в связи с их участием в финансировании войны. — * 7. Национализация банков. — Декрет от 14 дек. 1917 г. — Ход ликвидации акционерных коммерческих банков.

- Анализ основных вопросов, поступающих в контактные центры банков

- § 6. Взаимоотношения эмиссионных и коммерческих банков. — Падение роли эмиссионных банков и превращение их в банки банков. — Связь этого явления с развитием депозитной операции.

- 2. Анализ деятельности коммерческих банков по управлению кредитным риском на примере АБ «Финансы и Кредит»

- Сравнение и анализ ипотечных программ Банка с программами банков-конкурентов

- 1.3. Анализ теоретических и методических подходов к исследованию проблем деятельности коммерческих банков на рынке ценных бумаг

- § 3. Пассивы акционерных коммерческих банков. — Роль собственных капиталов, депозитов, переучета и перезалога, корреспондентских счетов. — Средства казны в пассивах банков. — Иностранные капиталы в пассивах банков.

- § 1. Коммерческие банки в Англии. — Концентрация в банковом деле Англии. — Развитие депозитных банков. — Пять больших депозитных банков („The big five").