Анализ распределения финансовых потоков по ветвям трансакционной цепочки

Затраты леспромхозов составляют примерно 35 ам. долл. на 1 м . Транспортные затраты мы считаем равными 10 ам. долл. за кубометр (в порту для экспорта или у потребителя круглого леса). С учетом того, что мировая цена круглого леса составляет не менее 80 ам. долл. за 1 м древесины, между элементами трансакционной цепочки распределяется около 32 ам. долл. Часть их изымается в виде налогов и экспортной пошлины, а часть присваивается различными элементами трансакционной цепочки. Кроме того, еще около 10-15 ам. долл. налоговых платежей уже включены в затраты трех звеньев трансакционной цепочки. Таким образом, суммарные рентные доходы составляют в этом случае 42-47 ам. долл. на 1 м заготовленной древесины.

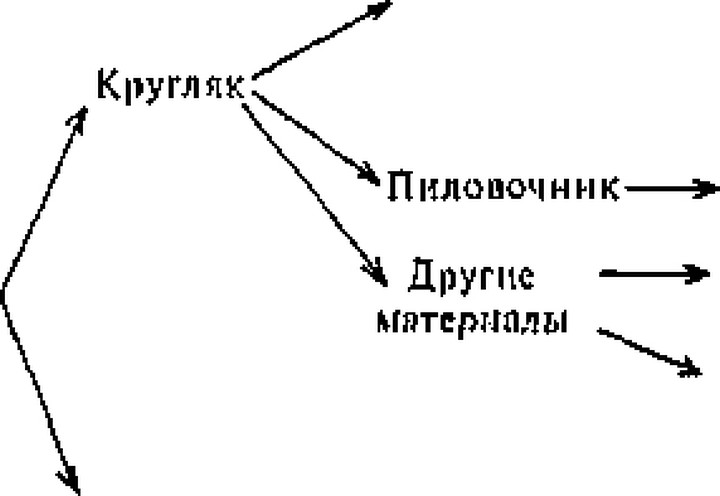

Рассмотрим следующую ветвь трансакционной цепочки, когда круглый лес идет на производство пиловочника. К оп-

248

ределенным выше затратам добавляются издержки лесопилок и транспорта, т. е. всего примерно 40 ам. долл. на 1 м пиломатериалов. Всего затраты на то, чтобы произвести 1 м пиловочника, с учетом коэффициента расхода круглого леса, составляют около 100 ам. долл. (из них 20-30 ам. долл. — налоги). Цены на пиломатериалы на мировом рынке приняты нами около 200 ам. долл. за 1 м3. Номинальные цены внутреннего рынканесколько ниже (например, около 120 ам. долл.).

Таким образом, если пиловочник экспортируется, то рентные доходы, распределяемые по трансакционной цепочке, составляют около 70 ам. долл. на 1 м древесины, а с учетом налогов, уплаченных звеньями трансакционной цепочки (без экспортной пошлины), — 90-100 ам.

долл. Если же пиловочник реализуется на внутреннем рынке, то рентные доходы составляют 40-50 ам. долл. Разницу в 50 ам. долл. можно считать скрытой дотацией потребителям пиловочника на внутреннем рынке России.Следовательно, и в этом случае по трансакционной цепочке распределяется 25-30 ам. долл. рентных доходов (без учета налогов), а остаток ренты присваивается потребителями пиломатериалов на внутреннем рынке. Как минимум 50 % рентных доходов уходит в сферу потребления. Часть из них изымается в форме налогов, которые платят потребители.

Наконец, рассмотрим нижнюю ветвь трансакционной цепочки. По ориентировочным расчетам доходы, распределяемые по трансакционной цепочке с учетом налогов, колеблются от 80 до 100 ам. долл. на 1 м древесины (с учетом коэффициента затрат древесины на 1 т бумаги). К тому же из них около 20-25 ам. долл. должно быть отнесено на экстернальные издержки, связанные с загрязнением окружающей среды в процессе варки целлюлозы. В этом случае рентные доходы со-ставят 60-80 ам. долл. наї м древесины.

Таким образом, по предварительным расчетам рентные доходы лесного сектора составляют не менее 50 ам. долл. на 1 м3 древесины. Величина доходов различается в разных регионах. Для ее более точного расчета требуется информация от региональных групп. Доходы необходимо перераспределить а пользу начальных элементов трансакционной цепочки на основе реформирования налоговой системы и путем преобразования институциональных отношений в лесном секторе.

249

Экспорт

Воспроизводство ^ лССОЗАГОТОВКИ

леей

Экспорт

Экспорт

Внутренним рынок

Балансы Целлюлоза *¦ Экспорт

ШіутренниП рынок

Рис. 10.2, Упрощенная схема трансакционной цепочки в лесном и дерс вопсрерабатыва юшем секторе.

кто-то не оплатит долговые обязательства, то через некоторое время уполномоченный орган, в котором собираются эти обяза-тельства, смог бы продавать их, Началась бы циркуляция обязательств на открытом рынке. Конечно, в случае невыкупленных обязательств уполномоченный орган и забирал бы залоги.

Доходы от погашения долговых обязательств, продажи непогашенных обязательств, залогов могли бы расходоваться на следующие нужды:

покрытие административных расходов;

финансирование работ по лесовосстановлению (воспроизводство лесных ресурсов);

пропорциональное распределение доходов между местным, региональным и федеральным бюджетами.

Расчет ренты, включенной в долговое обязательство, производится на основе анализа потенциальных доходов от заготовки, переработки и реализации леса с учетом затрат на транспорт и т.п. Для каждого региона, района, участка рассчитывается значение ренты.

Данный механизм изъятия ренты целесообразно комбинировать с другими. Например, часть ренты, как уже говорилось, присваивает транспортный комплекс. Предложенный нами механизм не рассчитан на изъятие ренты у тех, кто не вовлечен непосредственно в процессы торговли лесом и его переработки, а лишь оказывает услуги. То же относится к биржевым и другим посред-

никам, оказывающим услуги, но не использующим лес самостоятельно. В этом случае можно использовать один из приведенных ниже способов изъятия ренты:

применять механизм ограничения величины ренты, которую он может получить, посредством регулирования транспортных тарифов;

изымать эти доходы через специализированные или существующие налоги;

включить эти звенья в цепочку по купле и переработке леса;

использовать комбинированные подходы: долгосрочные договора с транспортниками.

Применение механизма, о котором мы рассказали, заставит участников трансакционной цепочки хорошо продумывать свою стратегию. Если, например, лесозаготовитель не уверен в том, что он переложит свои долговые обязательства на партнера, то он откажется брать на себя обязательства.

В случае неуверенности в партнере он может попросить того представить долговые обязательства заранее. Уже сейчас известны случаи, когда конечный потребитель продукции (как правило, экспортер) помогает покрыть затраты, связанные с функционированием предыдущих звеньев трансакци-онной цепочки.Важными вопросами являются покрытие трансакционных издержек и их сокращение, для чего следует развивать систему страхования сделок.

Предложенный механизм может уживаться с существующей налоговой системой, а может постепенно замещать ее, для чего надо ввести третью возможность погашения долговых обязательств. В счет их погашения могут засчитываться уплаченные налоги. Эти налоги можно засчитывать полностью (акциз) или частично (НДС). В результате появляется возможность ввести рентные платежи частично фискально-нейтрально.

Подобная схема может использоваться и в других природоэкс- плуатирующих секторах, например в минерально-сырьевом секторе.

В переходной экономике механизм взаимодействия производителей и потребителей минерального сырья устроен так, что большинство доходов, возникающих в связи с добычей и использованием минерального сырья, являются для добывающих предприятий экстернальными (внешними), т.е. значительная часть их реализуется вне природоэксплуатирующего предприятия. Это препятствует введению системы налогов, ориентированных на изъя-

тие рентных доходов, которые перераспределяются и пользу потребителей природного сырья, посредником и др. В результате не-платежей при помощи монопольно высоких транспортных тарифов, незаконного экспорта и т.п. часть перераспределенной ренты поступает в виде налогов, уплачиваемых потребителями природ-ных ресурсов.

В связи с этим крайне трудно ввести новую систему налогов без серьезных потрясений, которые могут затронуть практически всю экономику. Поэтому очень важно предложить такую стратегию, которая минимизировала бы противодействие.

Новые налоги могут быть введены в форме долговых обязательств следующим образом:

а) определяется рентная оценка природного объекта;

б) пользователь предоставляет долговое обязательство на сумму, соответствующую расчетной величине дохода (несколько ниже);

в) добывающее предприятие продает ресурс потребителю; если потребитель не в состоянии уплатить полную цену, то на разницу он выдает собственное долговое обязательство;

г) это обязательство засчитывается добывающему предприятию в счет погашения его собственного;

д) потребитель сырья, продавая свою продукцию, поступает точно так же.

В результате, циркулирующие в экономике долговые обязательства будут абсорбировать ренту.

В конце концов, эта система долговых обязательств будет заменена на нормальную систему налогов. Россия является федеративным государством, но баланс власти между федеральным уровнем и субъектами федерации не всегда устойчив. Во взаимоотношениях сырьевых регионов с центром преобладает стремление первых получить значительную часть доходов от эксплуатации природных ресурсов в собственный бюджет. В таких условиях генерация доходов на уровне региона создаст еще больше стимулов к усилению этих тенденций. Последовательная реализация реформы налоговой системы, основанная на сформулированных выше рекомендациях, которые сводятся к обеспечению изъятия собственником рентных доходов на основе прямого налогообложения пользователя, может послужить в современных условиях причиной усиления конфликтов между регионами и центром.Для того, чтобы избежать этого, сейчас используются косвенные методы изъятия рентных доходов через налог на добавленную

252

стоимость, экспортные пошлины и т.д. В таком случае доход, подлежащий налогообложению, генерируется везде, а не только в сырьевых регионах, и создается иллюзия, будто сырьевые регионы не играют существенной роли в формировании приходной части бюджета, а вклад каждого региона более или менее эквивалентен.

Однако в условиях неплатежей, доминирующих именно в отношениях между потребителями сырья и их поставщиками, такая косвенная система изъятия налогов крайне неэффективна и нуждается в кардинальном преобразовании.

Для эффективного использования сформулированные выше рекомендации должны найти отражение в новом налоговом законодательстве. Учитывая принятие нового налогового кодекса, этот документ целесообразно трактовать как рамочный для последующих законов, определяющих правовой статус системы налогов на природные ресурсы.

По нашему мнению, в первую очередь должны быть приняты три основополагающих закона:

закон о федеральных налогах на природные ресурсы;

закон о налогах субъектов федерации и местных налогах на природные ресурсы;

закон о государственных стандартах эксплуатации природных ресурсов.

Первый из перечисленных законов должен определить масштабы и порядок взимания роялти, а также методы определения ставок данного налога и государственные учреждения, ответственные за определение ставок.

Кроме того, этот же закон должен определить порядок и размеры отчислений на воспроизводство при- родно-сырьевой базы.Второй закон должен рассматриваться в качестве рамочного для законов субъектов федерации, устанавливающего конкретные значения ставок этого налога, ресурсы, на которые он распространяется, и т.п. Федеральный закон устанавливает общие правила и предельные величины региональных налогов.

Третий закон определяет общие экологические, технологические и некоторые другие ограничения, правила техники безопасности и т.д.

Базовыми для всех трех законов являются отношения собственности.

Для реализации на практике рекомендаций по преобразованию отношений собственности, прав распоряжения и пользова-

253

ния природными ресурсами необходимо принятие ряда документов, устраняющих противоречие в действующей нормативной базе, а также способствующих упорядочиванию налоговой системы, и согласование налоговых инструментов с альтернативными способами получения доходов от эксплуатации природно-ресурсного потенциала.

В первую очередь необходимо определение объектов федеральной собственности, для чего целесообразно:

а) подготовить перечень наиболее важных объектов природно-ресурсного комплекса;

б) разработать систему критериев отнесения природных ресурсов к объектам федеральной собственности.

Еще по теме Анализ распределения финансовых потоков по ветвям трансакционной цепочки:

- 44. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации

- Я несколько раз получала письма, входящие в цепочку писем. Я всегда сомневаюсь, должна лия продолжать ее или нет. Правда ли, что коллективная энергия всех участников этой цепочки может принести изобилие? Что вы об этом думаете?

- Я несколько раз получала письма, входящие в цепочку писем. Я всегда сомневаюсь, должна лия продолжать ее или нет. Правда ли, что коллективная энергия всех участников этой цепочки может принести изобилие? Что вы об этом думаете?

- 10. Понятие и основные подходы к определению трансакционных издержек. Работа Р.Коуза «Природа фирмы» и её значение для развития трансакционной теории

- Денежный поток предприятия как процесс, связанный с формированием, распределением и использованием его капитала

- Анализ дисконтированного денежного потока

- 4.1.3. Международные финансовые потоки и мировые финансовые рынки

- 10.4. Методы анализа денежных потоков

- 45. Использование факторного анализа д енежных потоков

- 1.3.4. Анализ денежных потоков

- 3. Анализ денежных потоков предприятия в предшествующем периоде

- 2. Анализ денежных потоков предприятия в предшествующем периоде

- Анализ и оценка денежных потоков от инвестиционной деятельности

- Методы измерения и анализ денежных потоков