3. Анализ денежных потоков предприятия в предшествующем периоде

Основной целью этого анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени.

Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям ("центрам ответственности").На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока предприятия в разрезе отдельных источников. В процессе этого аспекта анализа темпы прироста положительного денежного потока сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции. Особое внимание на этом этапе анализа уделяется изучению соотношения привлечения денежных средств за счет внутренних и внешних источников, выявлению степени зависимости развития предприятия от внешних источников финансирования.

На втором этапе анализа рассматривается динамика объема формирования отрицательного денежного потока предприятия, а также структуры этого потока по направлениям расходования денежных средств. В процессе этого этапа анализа определяется насколько соразмеримо развивались за счет расходования денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; по каким направлениям использовались денежные средства, привлеченные из внешних источников; в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам.

На третьем этапе анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему; изучается динамика показателя чистого денежного потока как важнейшего результативного показателя финансовой деятельности предприятия и индикатора уровня сбалансированности его денежных потоков в целом.

В процессе анализа определяется роль, и место чистой прибыли предприятия в формировании его чистого денежного потока; выявляется степень достаточности амортизационных отчислений с позиций необходимого обновления основных средств и нематериальных активов.Особое место в процессе этого этапа анализа уделяется "качеству чистого денежного потока" – обобщенной характеристике структуры источников формирования этого показателя. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, а низкое – за счет увеличения доли чистой прибыли, связанного с ростом цен на продукцию, осуществлением внереализационных операций и т.п.

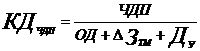

Одним из аспектов анализа, осуществляемого на этом этапе, является определение достаточности генерируемого предприятием чистого денежного потока с позиций, финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле (10.17) приведенной в разделе 10.4:

, (10.17)

, (10.17)

где  – коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

– коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

ЧДП – сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОД – сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

– сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

– сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

– сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

– сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

В целях устранения влияния хозяйственных циклов, расчет коэффициента достаточности чистого денежного потока предприятия рекомендуется осуществлять за три последних года (но не менее чем за полный хозяйственный год).

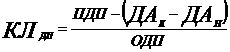

На четвертом этапе анализа исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов отчетного периода; рассматривается динамика остатков денежных активов предприятия, отражающая уровень этой синхронности и обеспечивающая абсолютную платежеспособность. В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле (10.63):

, (10.63)

, (10.63)

где  – коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

– коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

ПДП – сумма валового положительного денежного потока (поступления денежных средств);

– сумма остатка денежных активов предприятия на конец рассматриваемого периода;

– сумма остатка денежных активов предприятия на конец рассматриваемого периода;

– сумма остатка денежных активов предприятия на начало рассматриваемого периода;

– сумма остатка денежных активов предприятия на начало рассматриваемого периода;

ОДП – сумма валового отрицательного денежного потока (расходования денежных средств).

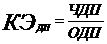

На пятом этапе анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле (10.4) приведенной в разделе (10.4):

, (10.4)

, (10.4)

где  – коэффициент эффективности денежного потока предприятия в рассматриваемом периоде;

– коэффициент эффективности денежного потока предприятия в рассматриваемом периоде;

ЧДП – сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОДП – сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

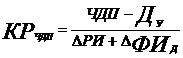

Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле (10.18) приведены в разделе (10.4):

, (10.18)

, (10.18)

где  – коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде;

– коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде;

ЧДП – сумма чистого денежного потока предприятия в рассматриваемом периоде;

– сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.);

– сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде;

– сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде;

– сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

– сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

Расчет этого коэффициента рекомендуется осуществлять за три последних года (но не менее чем за один хозяйственный год).

Эти обобщающие показатели могут быть дополнены рядом частых показателей – коэффициентом рентабельности использования среднего остатка денежных активов в краткосрочных финансовых вложениях; коэффициентом рентабельности использования среднего остатка накапливаемых инвестиционных ресурсов в долгосрочных финансовых вложениях и т.п.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

3. Оптимизация денежных потоков предприятия. Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде.

Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия. Эти вопросы подробно рассматриваются ниже.4. Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития отдельных факторов (оптимистическом, реалистическом, пессимистическом). Методические основы этого планирования излагаются в последующих специальных разделах.

5. Обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; контроль ликвидности денежных потоков и их эффективности. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.