Ответы к теме 22.

№ 1. Государственный бюджет — наглядное подтверждение теории общественного выбора, поскольку тяготы его доходной части и дотации из его расходной части перераспределяются между различными группами в зависимости от степени их влияния и того давления, которое они оказывают на законодательную и исполнительную власть.

Государственный бюджет — это компромисс между собственниками и работающими по найму по вопросам налогообложения, между различными отраслями по поводу дотаций, между центральными и местными органами власти и т. д.№ 2. Главным образом это относится к государственным расходам на образование, медицину, экологию, так как положительный эффект их применения ощущает общество в целом (т. е. третьи лица), а не только их непосредственные получатели.

№ 3. В годы войны в связи с необходимостью жесткого контроля за производством и распределением со стороны государства основная часть выпуска продукции производилась как госзаказ, то есть увеличивалась доля государственных закупок. Чем выше степень централизации власти, тем больше, как правило, государственные расходы.

№ 4. В расходах центральных органов власти одними из основных статей являются расходы на оборону и выплату процентов по государственному долгу. В расходах местных органов власти эти статьи отсутствуют. Здесь преобладают расходы, связанные с выравниванием доходов населения, расходы на строительство автомагистралей, общественную безопасность и т. п.

№ 5. Фискальный, или налогово-бюджетный федерализм представляет собой систему налогообложения и государственных расходов, при которой правами на получение доходов и расходование финансовых средств наделяются различные уровни государственного управления. Местные органы власти нередко испытывают дефицит финансовых средств, т. к. налоговых поступлений оказывается недостаточно для покрытия всех потребностей. Таким образом, возникает необходимость в субсидиях центрального правительства.

Фискальный федерализм не обязательно относится к государствам с федеральным устройством, поскольку федерализм в данном случае подразумевает только наличие обособленных региональных звеньев бюджетной системы государства.

№ 6. а), в), г), д) — принцип платежеспособности, т. к. либо существует принципиальная невозможность реализации принципа полученных благ (например, нельзя помогать многодетным или малоимущим за их же счет), либо невозможно определить выгоду каждого от реализации проектов (здравоохранение, противопожарная безопасность), б), е) — принцип полученных благ, т. к. в данном случае очевидно, кто будет пользоваться рассматриваемыми благами, и вполне разумно возложить финансирование этих благ на заинтересованных в их получении лиц.

№7. На принципе платежеспособности. Отчасти это связано с недостатками принципа полученных благ (трудность определить получателей благ, невозможность решить такие проблемы, как бедность, безработица и т. п.), отчасти — с общей социальной политикой стран, когда правительство стремится продемонстрировать желание сгладить различия в доходах населения.

№8. Эти сложности связаны в основном с проблематичностью определения базы налогообложения и трудностями подсчета. (Сколько должны платить отдельные группы населения? Как определять долю в налоговом бремени: В\'БИде увеличения доли налога в общем доходе или в виде увеличения общей суммы платежа)?

№ 9, а), д) — прямые налоги (прямо взимаются с субъекта налогообложения); б), в), г) — косвенные налоги (перекладываются на потребителя).

№ 10. Можно дать различные объяснения этому явлению, но исходить при ответе необходимо из сущности неоконсервативного курса, который предлагает в общих чертах дать большую свободу рыночным механизмам путем ограничения вмешательства государства во всех сферах. Кроме того, как правило, данные либеральные мероприятия сопровождаются расширением базы налогообложения, т. е. объема дохода, облагаемого налогом, что не дает слишком сильно сокращаться поступлениям в государственный бюджет.

№ 11. Эти налоги представляют собой взносы в фонд социального страхования, их рост связан с развитием социальных программ.

№ 12. Проблема двойного налогообложения возникает в связи с той частью прибыли, которая выплачивается в виде дивидендов, т. к, после взимания налога с прибыли корпораций происходит взимание личного подоходного налога держателя акции.

№ 13. Существует и противоположная точка зрения: налоги на наследство и дарение сглаживают социальные различия, уравнивают в какой-то мере шансы на успех для каждого человека. С точки зрения этики, каждый решает этот вопрос для себя сам, но, с точки зрения экономики, данные виды налогов—один из источников бюджетных средств.

№ 14. Налоговая оптимизация — это легальные способы уменьшения размера налоговых обязательств, включающие в себя полное использование всех предоставляемых законодательством льгот, налоговых освобождений и т. п.

Избежание, или уклонение от уплаты налогов — это уменьшение размера налоговых обязательств с нарушением налогового законодательства.

№ 15. Участие в благотворительных программах снижает налоговые выплаты для тех, кто делает взносы в различные благотворительные фонды, и может служить примером увеличения общественного благосостояния.

№ 16. Проводится индексация налогов: при инфляции в 5% граница каждой группы подоходного налога должна быть повышена на 10%.

№ 17. Средняя налоговая ставка, т. к. это весь налог, поделенный на величину дохода, облагаемого налогом. Предельная налоговая ставка — это прирост налогов, поделенный на прирост доходов, она преувеличивает размер выплачиваемого налога, т. к. повышенная ставка применяется только к тем доходам, которые находятся в пределах последующей налоговой группы.

№18.

(1) тт(2) (3) (4)

Доход Налог Средняя налоговая Предельная налоговая ставка = (2):(1),% ставка = Д(2) Д(1),%

| 0 | 0 | 0 | 0 |

| 50 | 5 | 10 | 10 |

| 100 | 15 | 15 | 20 |

| 150 | 30 | 20 | 30 |

| 200 | 50 | 25 | 40 |

| 250 | 75 | 30 | 50 |

Это прогрессивный налог, т.

к. средняя налоговая ставка повы - шается по мерероста дохода.№ 19. Такие налоговые системы считаются, во-первых, наиболее справедливыми в социальном отношении, т. к. люди с большими доходами облагаются и большими налогами, во-вторых, именно по этой же причине увеличиваются поступления в бюджет.

№ 20. Сильная прогрессия налоговых ставок тормозит развитие деловой активности, т. к. большой доход влечет за собой рост налогового бремени. Экономический спад в середине 1970-х гг. в странах Запада вызвал необходимость создания всевозможных экономических стимулов, в том числе, и путем снижения степени прогрессивности налогов.

№ 21. В долгосрочном плане экономические агенты начинают адаптироваться к происходящим экономическим событиям, они раньше начинают «ощущать» тягость налогового бремени и приостанавливают производство.

№ 22. (а) — оптимистический настрой,

(б)— пессимистический настрой.

№ 23. Кривая Лаффера не носит непосредственно практического характера. Она демонстрирует общую закономерность, связанную с существованием предела роста ставок налогов, и имеет теоретическое значение.

№ 24. Лица, самостоятельно определяющие вознаграждение за свой труд, могут переложить часть налогового бремени на клиентов, увеличив плату за свои услуги.

№25.1) — продукция может стать настолько дорогостоящей, что потребитель будет искать другие пути удовлетворения своего спроса: поиск товаров — субститутов, снижение потребления и т. п.

- — возможны санкции со стороны государства.

№ 26. а) и б), поскольку мало товаров — субститутов: потребитель вынужден покупать именно этот товар.

№ 27. Чем выше эластичность спроса, тем меньше возможность переложить налоговое бремя, т. к. потребитель в случае попытки это сделать (поднять цены), переориентируется на потребление товара — субститута или просто сократит потребление данного товара. Чем ниже эластичность спроса (бензин, алкогольные напитки) , тем больше возможность осуществить это переложение.

№ 28. Эта возможность снижается.

№ 29. В случае (б). Полностью или частично Вы можете переложить бремя поимущественного налога на арендатора за счет увеличения арендной платы. В случае (а) покупатель учтет необходимость уплаты налога на собственность и снизит цену, которую он готов заплатить за участок земли.

№ 30. В условиях полной занятости мы говорим о структурном бюджетном дефиците. Фактический бюджетный дефицит = циклический + структурный.

№ 31. Нет. В период экономического спада многие страны, напротив, практикуют дефицитное финансирование, т. е. закладывают в бюджет определенную величину дефицита. Рост государственных расходов и снижение налогов стимулирует деловую активность.

№ 32. Структурный дефицит, который возникает в результате правительственных решений о налогах и расходах в отличие от циклического дефицита, который возникает в результате того, что происходит автоматическое уменьшение налоговых поступлений как следствие отставания уровня дохода, или выпуска от уровня полной занятости.

№ 33. Создание новых денег окажет более стимулирующее влияние, т. к. в случае займов происходит рост уровня процентной ставки и соответственно вытеснение частных инвестиций.

№ 34. Лучше использовать займы у населения путем размещения государственных облигаций. Однако, в этом случае дает себя знать эффект вытеснения.

№ 35. Произойдетрост на 40 млрд. долл. (по теореме Хаавельмо).

№ 36. Чем сильнее степень восприимчивости, тем круче этали- ния. Линия ^показываетбольшую встроенную стабильность.

№ 37. Снижают. Снижение прогрессивности налоговой шкалы ведетктому, что рост У вызывает меньший рост налогов. Ктомуже результату приводит поправка на инфляцию, т. е. индексация подоходного налога.

№ 38. Ответ на данный вопрос зависит от того, взгляды каких экономистов Вы склонны разделять. Кейнсианцы в большей степени уповают на механизмы дискреционной политики, т. е. считают, что встроенные стабилизаторы лишь смягчают колебания, но для решения всего комплекса макроэкономических проблем необходимо проведение именно дискреционной политики.

Неоклассическая школа ориентируется в основном на встроенную стабильность, хотя и не отрицает использования методов дискреционной политики.№ 39. В условиях экономического спада практикуется стимулирующая налогово-бюджетная политика: увеличение государственных расходов, снижение налогов. В условиях инфляции проводится сдерживающая налогово-бюджетная политика: обратные мероприятия.

№ 40. а) — увеличение налогов;

б) — сокращение государственных расходов.

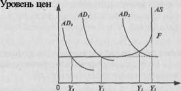

№41. Чем ближе экономика к состоянию полной занятости (т. е. точке F), тем менее эффективной оказывается эта политика, т. к. ее воздействие будет снижено из-за инфляционных процессов:

Рис. 22.3.

При измененииЛП; доЛ^2 Уменяетсятолько до У2, а недоУг

№ 42. Кейнсианцы предлагают регулировать совокупный спрос, поэтому наряду с сокращением налогов они выдвигают тезис о необходимости роста государственных расходов. Сторонники экономики предложения полагают, что именно налоги, снижение которых ведет к увеличению доли дохода после уплаты налогов (снижение личного подоходного налога) и увеличению нормы накопления капитала (снижение налога на доходы корпораций), способствуют экономическому росту. Они также, в отличие от кейнсианцев, считают, что сокращение ставок налогов иногда может вести к росту налоговых поступлений (кривая Лаффера) и снижению дефицита.

№ 43. Сильнее воздействует изменение государственных расходов. Правительственные расходы прямо воздействуют насовокуп- ные расходы (G входит в основное кейнсианское уравнение), а изменение налогов оказывает косвенное воздействие.

№ 44. Концепция функциональных финансов рассматривает проблему балансирования бюджета как второстепенную, выдви- \' гая на первый план балансирование экономики. Ответ на второй вопрос зависит от взглядов участника дискуссии.

№ 45. Отчасти такое высказывание верно, правительство может выплачивать государственный долг за счет налогов, рефинансирования и создания денег, но не надо забывать и об отрицательных последствиях внутреннего государственного долга в долгосрочной перспективе: нарушениях в социальной сфере (неравномерное распределение доходов), снижении стимулов к инвестициям в связи с необходимостью выплаты процентов по долгу.

№ 46. а) производственный потенциал не изменится— уменьшится текущее потребление;

б) производственный потенциал сократится, т. к. увеличение

спроса на деньги вследствие увеличения совокупного спроса приведет кросту процентной ставки, т. е. вытеснит производственные

инвестиции (эффект вытеснения).

При условиях (1) и (2) эффекта вытеснения в случае (б) может не произойти, или он будет меньше.

Еще по теме Ответы к теме 22.:

- Ответы к теме 1.

- Ответы к теме 2.

- Ответы к теме 17.

- Ответы к теме 1

- Ответы к теме 3.

- Ответы к теме 4.

- Ответы к теме 5.

- Ответы к теме 6.

- Ответы к теме 7

- Ответы к теме 8.

- Ответы к теме 9.

- Ответы к теме 10.

- Ответы к теме 11.

- Ответы к теме 12.

- Ответы к теме 13.

- Ответы к теме 14.

- Ответы к теме

- Ответы к теме 16.