Ответы к теме 12.

№ 1. Капитал не связан раз и навсегда с какой-либо конкретной натуральной формой. Все перечисленные пункты могут быть капиталом, если они отвечают важнейшей характеристике капитала — способности приносить поток доходов.

№ 2. Спрос на капитал на рынке факторов — это не просто спрос на деньги, а именно спрос на физический капитал (инвестиционный ресурс), предъявляемый в денежной форме.

№ 3. г).

№4. Потому что он приносит доход, или, другими словами, потому что он производителен.

№5. Капитал на рынке факторов — это благо длительного пользования, он функционирует в производстве в течение многих лет с момента его приобретения (в отличие от труда как фактора, ведь рабочий — это не раб, которого приобрели на несколько лет). При покупке труда бизнесмен сравнивает лишь текущие затраты на этот фактор и текущий предельный доход от труда. При покупке капитала как фактора сравниваются сегодняшние, текущие затраты и будущий поток доходов.

№ 6. в).

№ 7. Окольные методы производства означают методы производства, связанные с промежутком времени (лагом). Люди отказываются от непосредственного, текущего потребления на определенное время для создания капитального блага. Тем самым подчеркивается исключительная важность фактора времени для определения капитала как фактора производства.

№ 8. Чистая производительность капитала составляет 300 цикад (в расчете на 2 дня). Капиталом является сачок.

№ 9. Основной капитал фирмы обесценится и ее прямые потери составят 2,4 млн. руб.

№ 10. Норма амортизации равна 12,5%. Величина ежегодных амортизационных отчислений равна 3 млн. руб. В политике ускоренной амортизации. Норма амортизации — 25%. Величина ежегодных амортизационных отчислений — 6 млн. руб.

№ 11. Отрицательный наклон объясняется убывающей предельной производительностью капитала по мере увеличения объема вложения капитала (при прочих равных условиях).

№ 12. С увеличением станочного парка (изменяющийся фактор) дополнительный (предельный) продукт, например, шерстяная ткань будет все время уменьшаться. Ведь одно и то же количество рабочих сможет все хуже и менее эффективно обслуживать растущий станочный парк.

№ 13. г).

№ 14. Положительный наклон кривой предложения капитала определяется растущей предельной альтернативной стоимостью (издержками упущенных возможностей — «opportunity cost») предложенного в ссуду капитала. Ведь чем больше объем капитала предлагается в ссуду, тем больше «издержки упущенных возможностей» для ссужающего капитал хозяйствующего субъекта: ведь он отказывается от немедленного использования денег, предоставляя эту возможность заемщику.

№ 15. Автомобиль мог бы расширить Ваши потребительские возможности: мобильность в поисках более доходной работы, еженедельный отдых за городом (улучшение здоровья), частный извоз, позволивший бы Вам увеличить доход и т. д. С другой стороны, если размеры займа и выплата процентов слишком высоки для Вас, Вы не захотите «надрываться», выплачивая на протяжении ряда лет непомерные, с Вашей точки зрения, суммы денег. Очевидно, каждый человек в такой ситуации сопоставляет свои предельные выгоды и предельные издержки и на основании этого сравнения выносит окончательное решение.

№ 16. в).

№17. Кривая безразличия Ивана более крутая, по сравнению с кривой безразличия Николая. Норма временного предпочтения у Ивана выше, чем у Николая.

№ 18. Норма временного предпочтения будет равна 1,5 или 50%, если норму временного предпочтения выразить в процентных изменениях.

№ 19. е).

iSkXMif ^ к

гг

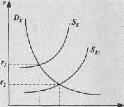

Рис. 12.2.

г — процентная ставка К— объем заемного, или ссудного капитала г} — первоначальная процентная ставка г2 — процентная ставка после снижения № 20. Величина предложения ссудного капитала возрастет до величины К2, а величина спроса на него уменьшится до величины Кг

г

Рис.

12.4.Рис. 12.3.

№ 21. Равновесная ставка процента понизится до уровня гт Величина спроса на ссудный капитал возрастет и достигнет объема

К2gt; а спрос на денежный капитал останется без изменений.

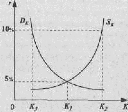

О *1 *2 К

О К3 Kj к2 К

№ 22. Кривая спроса на капитал сместится вправо; при прочих равных условиях данное смещение приведет к повышению ставки процента.

№ 23. Спрос на заемный капитал увеличится — кривая спроса/)^ сместится вправо. Предложение заемного капитала уменьшится — кривая SK сместится влево.

№ 24. б), д).

№25. Да, возможна, если темпы инфляции окажутся выше ставки банковского процента.

№ 26. Темпы инфляции были равны номинальной ставке банковского процента.

№ 27. а) Более низкий процент — для известной фирмы (меньше риск не возврата ссуды);

б) более низкий процент — по займу на 5 лет (меньше риск и

неопределенность в связи с возвратом ссуды);

в) более низкий процент — по более крупной ссуде (административные расходы по выдаче и крупной, и мелкой ссуды приблизительно равны в абсолютном выражении).

№ 28. Реальная процентная ставка — «—2%». Средства были размещены невыгодно.

№ 29. Нет, т. к. реальная процентная ставка отрицательна (—50%).

№30. в).

№ 31. Надо сопоставить ожидаемую норму прибыли с разными уровнями процентной ставки. Если эта ставка меньше 12% (вдан- ном случае 3% и 8%) имеет смысл осуществить проект. При 13% — лучше поместить деньги в банк.

№ 32. Это означает, что ставка банковского процента снижается быстрее, чем доходность по ГКО.

№ 33. а) будет расти;

б) будет снижаться;

в) будет расти.

№34. Реальная ставка процента —(12% —7%) = 5%. Если сравнить ожидаемую норму прибыли, т. е. 7%, с реальной ставкой 5%, то проект капиталовложений окажется возможным.

№ 35. Следует положить в банк сумму в размере примерно 343 тыс. рублей.

№ 36. Это утверждение неверно.

№ 37. Чистая дисконтированная стоимость равна (—230228). Оборудование покупать не стоит.

№ 38. Предпочтительнее окажется второй вариант завещания. №39. б).

№ 40.400 тыс. рублей.

Еще по теме Ответы к теме 12.:

- Ответы к теме 1.

- Ответы к теме 2.

- Ответы к теме 17.

- Ответы к теме 1

- Ответы к теме 3.

- Ответы к теме 4.

- Ответы к теме 5.

- Ответы к теме 6.

- Ответы к теме 7

- Ответы к теме 8.

- Ответы к теме 9.

- Ответы к теме 10.

- Ответы к теме 11.

- Ответы к теме 13.

- Ответы к теме 14.

- Ответы к теме

- Ответы к теме 16.

- Ответы к теме № 19.

- Ответы к теме

- Ответы к теме 21.