БАНКИ: СУЩНОСТЬ И ФУНКЦИИ, БАЙКОВСКАЯ СИСТЕМА

Банки-непременный атрибут товарно-денежного хозяйства. Исторически они развивались практически одновременно: начало обращения денежной формы стоимости можно считать и началом банковской деятельности, а степень зрелости развития банковской системы всегда соответствовала развитости товарно-денежных связей в экономике.

В истории нет конкретной даты появления первого банка, поэтому и мнения ученых о времени и месте появления банка различны. Одни считают, что первые банки появились в эпоху феодализма в связи с возникшей потребностью в функции банков как посредника в платежах. По мнению других, первые банки возникли на ранних стадиях развития капитализма, когда появилась острая потребность в широкомасштабных кредитных операциях, необходимых для функционирования капиталистических предприятий. Третьи прослеживают отдельные банковские операции, осуществлявшиеся задолго до нашей эры,В Вавилоне (VIII-V вв. до н. э.) практиковалась выдача денежных ссуд для покупки семян с погашением долга после продажи урожая. Храмы в Египте, Греции и Римской империи принимали денежные вклады и пускали их в оборот. Распространение получили также ссуды под залог недвижимости. 11.ереход к феодализму сопровождался упадком товарно-денежных оТнОШепий И кредитных операций. ЛиШь В ХШ— XIV вв. банковское дело вновь возрождается, что было связано с расширением торговли, посредничеством в платежах.

Лингвистика и этимология позволяют представить историю возникновения слова «банк»- Ст арофр аgt; и іузс ко е «Ь ап С] не» и итальянское «Ъапса» много столетий назад обозначали «стол менялы». Данное понятие полностью согласуется с тем, что наблюдали историки, столкнувшись с первыми банкирами. Эти первые банкиры были менялами, которые обычно сидели за столом или в небольших лавках в торговом районе и помогали путешественникам, приехапшим п город, обмепитшть за определенную плату иностранные монеты на местные, а также учитывали коммерческие векселя, чтобы обеспечить торговцев оборотным капталом.

Вероятно, первые банкиры для финансирования своей деятельности использовали собственный капитал, но очень скоро возникла идея привлечения депозитов и гарантирования срочных займов, предоставляемых богатыми клиентами. Именно эти средства стали важным источником банковского капитала. Займы предоставлялись от б% годо- вых до 48% в месяц но особо рисковым операциям. Почти нее первые банки по происхождению были греческими.Постепенно, с развитием торговли и судоходства банковское дело вышло за пределы іреко-рішской цивилизации и переместилось н северную и западную Европу, в новые мировые центры торговли. Банки, являвшиеся предшественниками капиталистически*, банков, возникли во Флоренции и Венеции (1587 г.), затем - в Амстердаме (1609 г.) и Гамбурге (16(8 г). Это была примитивная форма банковского дела, которая еще не знаменовала эпоху в развитии современного кредитного дела. Развитие капиталистического производства п товарно-денежных отношений потребовало дальнейшего расширения н укрупнения банковского капитала, необходимого для кредитования отраслей экономики.

По мере распада натурального хозяйства, развития торговли и товарообмена повышалось значение денежных расчетов и кредит а. Использование в широких масштабах наемного труда вызвало необходимость відплати доходов в денежной форме. Таким образом возник регулярный денежный оборот, организацию и обслуживание которого стали осуществлять банки, и появилась особая форма предпринимательской деятельности - банковская. Одновременно постепенно получала развитие и другая сторона банковских операций - управление капиталом, приносящим проценты.

Посредством аккумуляции свободных денежных средств капиталистических предприятий, правительственных учреждений, сбережении и доходов населения банки сосредоточили у себя оіромньїе массы ссудного капитала, который использовался для предоставления кредитов, В ходе развития и укрупнения банки превратили свою деятельность н самостоятельную работу капиталистического предприятия.

Банк - это предприятие, осуществляющее предпринимательскую деятельность, связанную с производством специфического продукта в сфере обращения.

В данном случае продуктом банковскою предприятия будет являться не просто товар, а тоиар особого рода — деньги, платежные средства и услуги преимущественно денежного характера.

Как особые капиталистические предприятии банки подучают прибыль от своих операций, источником шторой является разница в процентных платежах по вкладам и кредитам.

С ростом платежного оборота повышается роль банков как расчетных центров. Они превращаются в кассиров промышленных, тортовых и других предприятий, осуществляют по их поручениям платежи, взыскивают долги. Мобилизуя мелкие сбережения, банки расширяют базу накопления денежного капитала к способствуют развитию капиталистического производства.

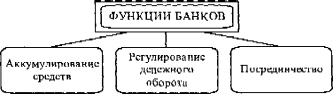

Представление о сущност и банка значительно расширится, если мы рассмотрим его функции. Сущность* как и функции банка, неоднозначна и многогранна, что связано прежде всего со спецификой банка и той ролью, которая отведена ему в процессе воспроизводства и системе общественных отношений. Чаще всего функции на микроурон не отождествляют с деятельностью конкретного банка, с его операциями и услугами. Однако, как и анализ сущности банка, исследование функций надо проводить на основе методологических требований, рассматривая банк как единый целостный организм и с учетом ею деятельности на макроуровне (рис. 40).

Рис. 40. Основный фунКцИИ СинкОВ

- Функция аккумулирования средств. Мобилизация временно Свободных денежных средств и превращение их в- капитал — одна из старейших функций банков. Аккумулированные банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход и виде процента, а с другой создают банку базу для проведеній активных операций. Сконцентрированные банком сбережения могут быть использованы па различного рода экономические и социальные нужды,

- Функция регулирования денежного оборота. Банки выступают\' центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также по средствам имитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банков сесії ми и закрепленных за банком как денежно-кредитным институтом,

- Посредническая функция. Под пей зачастую понимается деятельность банка как посредника r платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находись между клиентами, совершая платежи но их поручению, как бы наделены посреднической миссией. Однако понятие посреднической функции несколько глубже, чем посредничество в платежах, оно обращено не к одной операции, а к их совокупности, к банку как единому

целому. Через банки проходит денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Банки осуществляют перелив денежных средств и капиталов от одного еубьекта к другому, от одной отрасли народного хозяйства к другой. Посредством совершения операций по счетам банки совершают движение капиталов, аккумулируя их в одном секторе экономики, перераспределяю! ресурсы и капиталы в другие о іраели и регионы. Перераспределяемые банками ресурсы не совпадают ни но размеру, ни но сроку, ни но сфере функционирования. Высвободившиеся у одного субъекта и аккумулируемые банком ресурсы нс совпадают с потребностями другого суamp;ьскта. Банк, НАХОДЯСЬ в центре экономической жизни, получает возможность трансформировать (изменять) размер, сроки и направления капиталов ь соответствии с потребностями хозяйства. л

Таким образом, посредническая функция банка - это функция трансформации ресурсов, обеспечивающая более широкие отношения субъектов воспроизводства и Сокращение риСка.

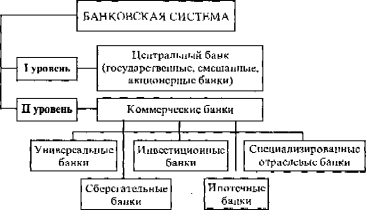

Бее банки являются составными элементами банковской системы государства, которая во многом определяется уровнем развития производственных отношений, господствующими формами собственности и той эгоном и ческой ситуацией, в которой находится страна. Современное понятие банковской системы может быть истолковано двояким образом: с одной стороны - это сеть финансово-кредитных учреждений (центральный и коммерческие банки), е другой стороны совокупность кредитных и расчетных отношений.

.Боль и значение банковской системы как основного звена кредитной системы государства определяет ся ее способностью мобилизовать свободные денежные средства субъектов хозяйствования и населения, превращая их в ссудный капитал, необходимый для решении проблем производства и реализации товаров и услуг. Важным аспектом банковской деятельности являются международные операции, увеличивающие объемы международной торговли. Общим правилом построения банковских систем является двухуровневая композиция (рис. 41).

Несмотря на определенную идентичность структур банковской системы экономически развитых государств каждая из них имеет национальные особенности. Наиболее развитой системой обладают США, страны Западной Европы, .Япония.

Банки органично вплетены В общИЙ Механизм государственного регулирования хозяйст венной жизни, тесно взаимодейст вую! с бюджетом и налоговой системой, системой ценообразования и политикой цен и доходов, с условиями внешнеэкономической деятельности. Это означает, что успех социально-экономического развитии1 езрацы во многом зависит от функционирования банковской системы и от формы и методов государственного регулирования банковского предпринимательства.

Банковская система как элемент цивилизованной рыночной экономики может быть только двухуровневой. Необходимость создания га-

1*11©. 41. Форма построения банковской системы

кой архитектуры банковской системы обусловлена противоречивым характером рыночных отношений. С одной стороны, они требуют свободы предпринимательства и распоряжения финансовыми средствами, и это обеспечивается элементами нижнего уровня - коммерческими банками. С другой стороны, этим отношениям необходимы определенное государственное регулирование, контроль и целенаправленное воздействие, что требует особою институга в виде Центрального банка проводника государственной денежно-кредитной политики.

Контрольные «опросы

- Да Гм с Определение банков и охарактеризуйте основные эт апы их появления и развития.

- Цщоиц і е основные функции банков.

2, Раскройте экономическое содержание банковской системы.

- Что понимается под двухуровневой банковской системой?

Еще по теме БАНКИ: СУЩНОСТЬ И ФУНКЦИИ, БАЙКОВСКАЯ СИСТЕМА:

- Понятие кредитной системы и ее элементы. Сущность и функции банковской системы. Банки - основное звено кредитной системы

- 12.6. Коммерческие банки: сущность, функции и операции

- 61 Модуль «Деньги, кредит, банки». Происхождение, сущность и функции денег

- 8.2. Банки как субъекты финансового посредничества. Сущность и функции банков.

- 16.4. Сущность, функции и роль банков как элемента банковской системы 16.4.1. Современные представления о сущности банка

- 63. Банки - основное звено кредитной системы. Функции и роль коммерческих банков в современной кредитной системе России.

- Коммерческие банки как элемент банковской системы: функции и роль банков

- Банковская система и типы банков Центральные банки и их функции

- 34. Сущность и функции банков. Структура банковской системы.

- Сущность и функции финансов. Финансовая система.

- 8.3. Банковская система : сущность, принципы построения и функции.